【量化方式預測未來】「中國最精準策略師」洪灝:中國經濟正見頂 買價值股可攻亦可守

撰文:經一編輯部| 圖片:Unsplash、新傳媒資料室

洪灝接受專訪時提到,股票可大致分為四大板塊,分別是週期價值、非週期價值、週期成長、非週期成長板塊。

他指出:「很多人將週期股和價值股混為一談,以為週期股等於價值股,但事實並非如此。」

若以對公司營利及經濟週期的敏感程度區分,較為敏感的是週期股;反之便是非週期股。價值股「有數可計」,即以估值區分;隨市場波動,每個時期的價值股都不一樣。

換言之,週期的定義是絕對的,價值的定義是相對的。

恰巧地,自2020年6月起,週期板塊盡顯價值,同時成為價值股。洪灝重申,雖然非週期股、週期股、價值股自2020年年中起,已反彈不少,但仍低於長期平均值。

「均值回歸趨勢已開展,尤其在通脹升溫及利率前景不明朗的宏觀環境下,價值股依然便宜。」

更重要的是,這位曾拿下內地「新晉股神」稱號的分析師強調,價值股「既可攻亦可守」;在市況波動之下,可將價值股當作防禦,「低估值」股票將成為投資組合中非常重要的部分。

非週期價值板塊包括能源、醫療保健和公用事業。交銀國際認為,很多基金在這些板塊的配置仍接近多年來的低位,單是重新配置倉位,就足以在這些板塊中獲得較好的收益。

根據該行的量化模型,加配這些防禦性價值板塊,等同避險。

洪灝在投資展望報告中進一步解釋,當中國信貸週期繼續下行、人民銀行擴表速度放緩,成長股比價值股弱勢,而且持續疲弱。

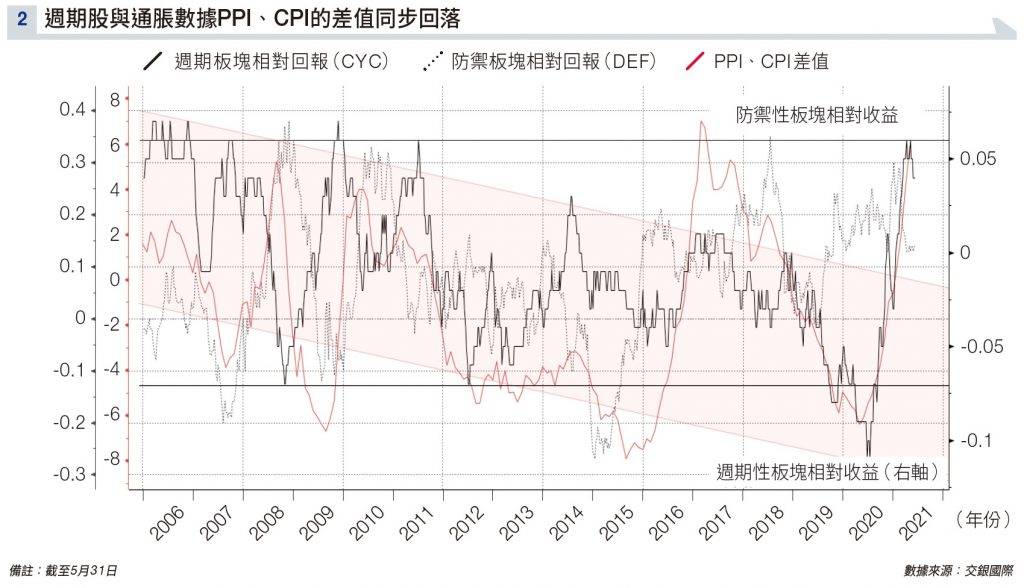

「由於看淡週期股(即金融、可選消費和材料板塊)的配置價值(見圖表二),並且繼續否定成長股,由此可得出,非週期價值股值得投資這個結論。」洪灝說。

量化方式預測未來

中國「股神」這個稱號的由來,主因洪灝在2010年、2011年和2012年,精準地預測到上證指數上半年的走勢。「代表作」之一,莫過於2015年的「一役」。

當年6月,全民在股市中狂歡,洪灝預言中國股市的泡沫瀕臨爆破,「密集分布的極端收益和極速的換手率」是市場泡沫的重要警號。不久,股災便發生。

洪灝並不怕預測,在現階段,他認為「中國經濟似乎正見頂」。他早在5月便交出相關的數據,以說明這個預測。

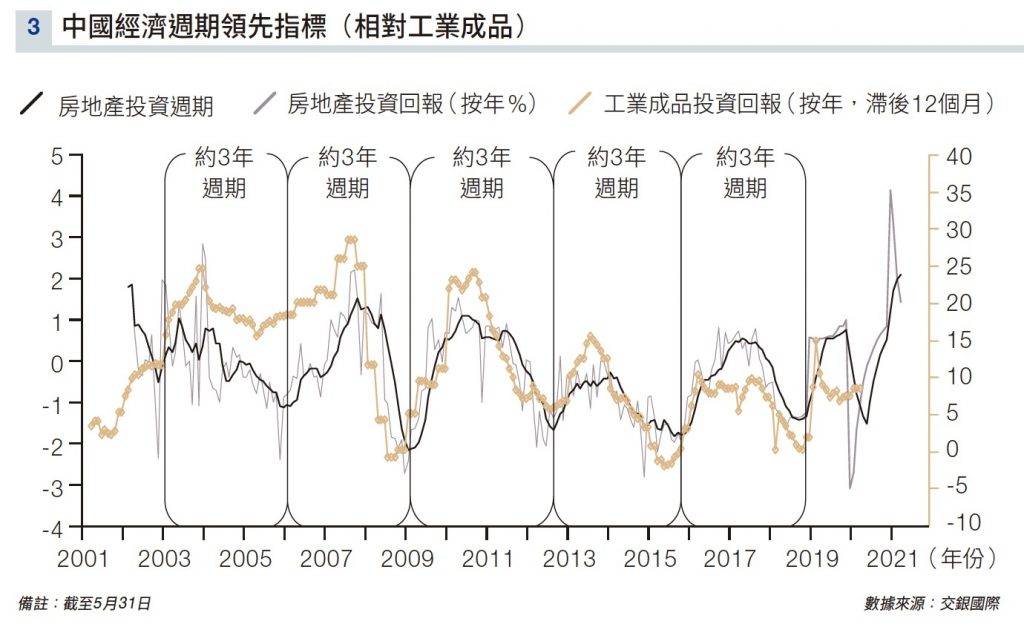

根據分析報告,洪灝的團隊在過去幾年,運用量化的方法,編制了中國經濟週期的領先指標。

該指標綜合多項與經濟變量高度相關數據,例如螺紋鋼現貨價格、工業存貨、產能利用率、盈利增長和預期等。

報告續稱,這個指標在預測經濟錄得良好的記錄,幫助分析師成功預測中國經濟週期的轉捩點和起伏。

該指標每三至三年半就會轉向一次(見圖表三)。最近一次關鍵性的峰值出現在2017年年中,而在2020年2月回落至低位,正因新冠疫情引發的經濟衰退。

洪灝重申,總括來說,中國經濟在未來幾個月持續復甦,但勢頭將放緩。

「隨著市況波動加劇,週期股和大宗商品的絕對價格,在未來幾個月很可能還會出現新高。但是,最容易賺的錢已經被賺完了。」

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。