兩大電商阿里京東點揀?股價低但尚有價值陷阱 騰訊減持有何啟示?

首先,兩者雖然同是電商,但本質不同:阿里旗下的淘寶和天貓市場,主要幫助商家與買家聯繫,其大部分收入來自上架費用和佣金;

而京東是內地最大的直銷零售商,擁有自己的庫存,有更穩固的第一方物流基礎。

正因阿里主要擔當平台角色與部分物流,所以阿里的優勢在於資本投入相對低(過去兩年資本投入佔經濟現金流比例:阿里18%至25%;京東44%至86%)。

看不到的價值陷阱

而京東從庫存到物流全都自己掌控,整個客戶體驗流程會更暢流,產品品質更有保證。

近兩年的業績都反映京東的用戶體驗更好,京東的電商業務比阿里更具有增長力,這某程度上亦正反映在估值上(在騰訊控股(00700)派京東作特別息前的市盈率:阿里17倍;京東20倍)。

雖然目前不論阿里還是京東的估值均看似非常便宜,但筆者認為主要原因在於目前的業績仍未反映「通漲」對電商的影響,阿里涉及的物流成本較少而且有較高利潤率(經營利潤率:阿里13%至18% ;京東2%至7%),所以受「通漲」的拖累,很可能比京東少。

然而,筆者認為,兩者同屬利潤率中等偏低至低的水平,始終成本提高數個百分點,就足以讓利潤歸零。

亦正如筆者之前在140元減持部分阿里持倉時提到:內地經濟下行因素,與未來美國進一步打壓中國科企未完全反映在目前業績,所以以過往業績來看,目前估值絕對看似「便宜」,但在未來回看這估值未必便宜(價值陷阱)。

回顧京東過往業績:京東過去兩年收入以雙位數增長:從2018年的4,620億元人民幣,增長至2020年的7,458億元人民幣。

乘著規模優勢,從2018年虧損到2019年開始獲利,到2020年賺經營利潤達123億元人民幣與167億元人民幣稅後利潤。

京東過去2019/2020年經營利潤率為1.6%/ 1.7%;稅後利潤率:2.1%/2.2%。

雖然京東的利潤率是有微微上升,但這種利潤率,仍然難以判斷為良好的利潤率,其收入7,458億元人民幣,但同時營業等支出,則超過7,300億元人民幣。

只要這些成本因通漲微微上漲2%至3%,就足以讓京東重回虧損的狀態。

基於京東的稅後利潤率一直低企,過去兩年股本回報率(ROE)都只在7.6%與11.8%,這不符合「股神」畢菲特選股的ROE15%;亦不符合筆者較寬鬆的多年「ROE15%」。

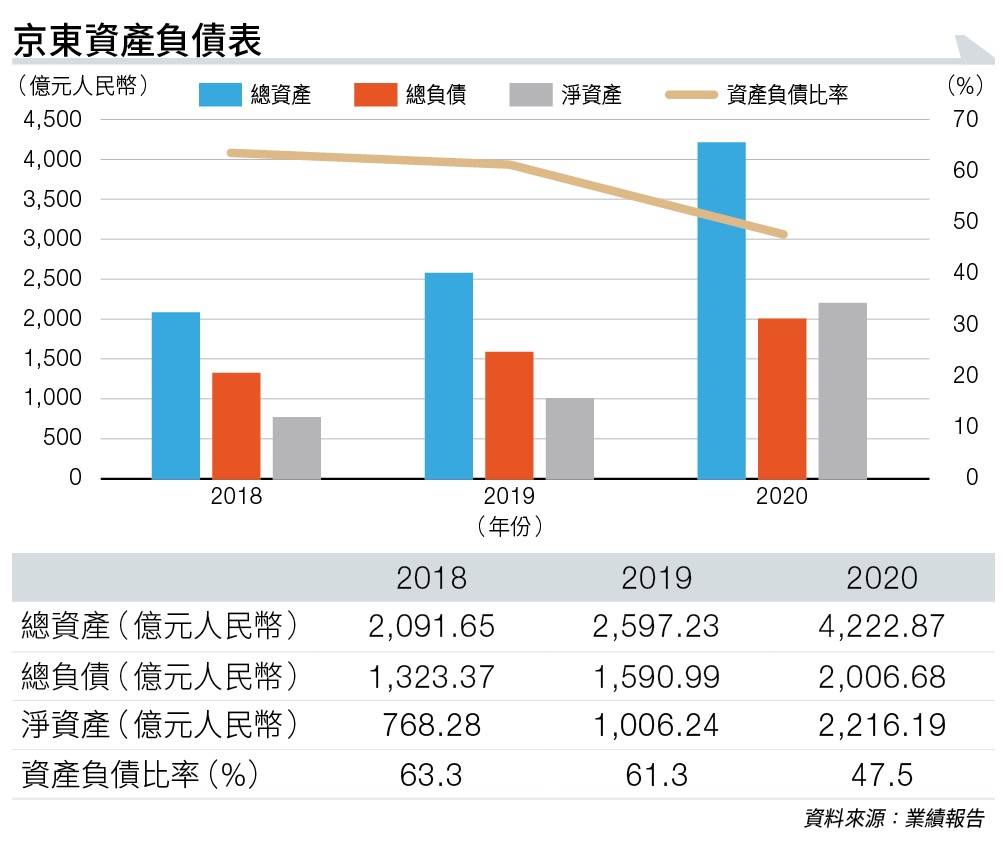

京東資產負債比率正從2018年的63.3%,逐步下降至2020年的47.5%(見圖表),2020年負債降幅明顯的主因並非來自業務賺很多,而是因為旗下股權升值與它在港上市集資有關。

數百億現金資產增長來自股權集資(2020年6月京東在香港上市募集313億元人民幣與12月京東健康(06618)在香港上市募集257億元人民幣);另外數百億元來自股權與證券升值。

京東的經營現金流,從2019年的247億元人民幣,增長至2020年的425億元人民幣;但資本開支正從213億元人民幣,減少至189.98億元人民幣;資本開支佔現金流比率,從86.2%大減至44.7%,帶動自由現金流從34億元人民幣,大增至235億元人民幣。

騰訊大幅減持京東

從現金流來看,京東的確漸入佳境,資本投入比率正降至正常水平(但資本投入仍不算少)。

檢視京東財務流動性(2019/2020年):

流動資產:1,390.9億/2,348.01億元人民幣;

速動比率(減去存貨等):796.11/1,690.37億元人民幣;

流動負債:1,400.17億/1,740.16億元人民幣;

流動比率:0.99/1.35%;

速動比率:0.57/0.97%。

京東過往兩年的流動比率大約在1或以上水平,但以更嚴謹的速動比率則不合格(1),但整體流動性正在改善。

在最新第三季業績,京東財務流動性更進一步,流動比率達1.41倍;速動比率達1.07倍,兩者都高於1,流動資產足以應付短期負債。

最近的消息:騰訊大幅減持京東股份A股,向股東分派160億美元京東股份。

這則新聞公布後,騰訊股價上升;京東股價下跌。筆者認為後者下跌原因,除是基金不想在獲派京東股份後,持有太多京東持倉而提早減持,或預期派發京東股份後,市場上會有大量沽壓而提早賣出。

更讓筆者深思的是騰訊在派發京東股份後,持倉會由17%大減至2.3%,從第一大股東退下變為象徵式持有股份。

騰訊在這變化發生後,究竟會否在業務上仍幫助京東?還是選擇自行再發展電商,或放棄電商業務?

筆者總括:在目前通漲升溫與內地經濟潛在下行的情況,京東這類「高成本」的重資本投入的物流電商,將不是筆者的首選;加上騰訊不再是其最大股東,未來前景不明朗,所以筆者在估值上亦更保守。

延伸閱讀:索羅斯上季大手減持QQQ及重磅科技股 押注呢兩隻股票 輕鬆賺100億 連登仔:廢老唔識炒股

延伸閱讀:「十四五規劃」迎來大數據商機 萬國數據市賬率低於同業 潛在升幅達35%!

閱讀全文 兩種選擇:

1.經一訂閱計劃(揭頁版):

每星期只花少於一杯咖啡價錢,閱覽獨家封面故事及逾35個專欄,任你睇!

*只適用於手機iOS。Android及iPad版本正在開發中,我們會盡快推出。

2.經一共肥計劃(Patreon訂閱號):

錢,一個人搵唔晒,咁不如一齊搵啦!共肥不自肥,賺錢預埋你,現有早鳥優惠,每月10美元,早訂早享受﹗