「14‧5」重視新能源發展 自主電動車、光伏將貫穿未來5年 半導體自給自足為科技強國第一步

撰文:經一編輯部|圖片:中新社

十年後碳排放將滑落

其中一個比較明確的方向,就是新能源的發展。9月習近平主席出席聯合國大會發言指,承諾中國的碳排放將於2030年達到峰值,目標至2060年實現碳中和,即淨碳排放量為零。

要實現碳中和的目標,意味要大幅削減煤炭的使用量,並提高新能源方面的投資。

與此同時,彭博亦引述消息稱,中國正考慮在「14‧5」規劃中,加快提高清潔能源佔比,將到2030年佔能源消費比重提高到20%的目標,提早在2025年實現。

事實上,新能源產業難以稱為新經濟,因為新能源的方向,早在上一個五年計劃,即「13‧5」已提出,而且相關的公司亦早於10年前上市,股價亦曾因憧憬出現炒作,但「炒得高,也跌得金」。當時因為技術上的限制,製造一塊太陽能板,或者一塊電動車電池,造成污染遠遠比節省下來的多,而且成本高,行業只能不斷燒錢或者依賴補貼。

近日相關的股份再度炒作,比起之前的憧憬,如今的新能源成本低得多,當中太陽能發電成本,在過去十年下降近80%;風力發電也便宜了40%。電動車電池的成本也愈來愈低。

以目前的成本來看,倘若在「14‧5」計劃在2025年實現20%能源消費比重,這個目標也不是沒有可能,也未必像當年般只純粹炒作憧憬,在炒完後就「散水」。

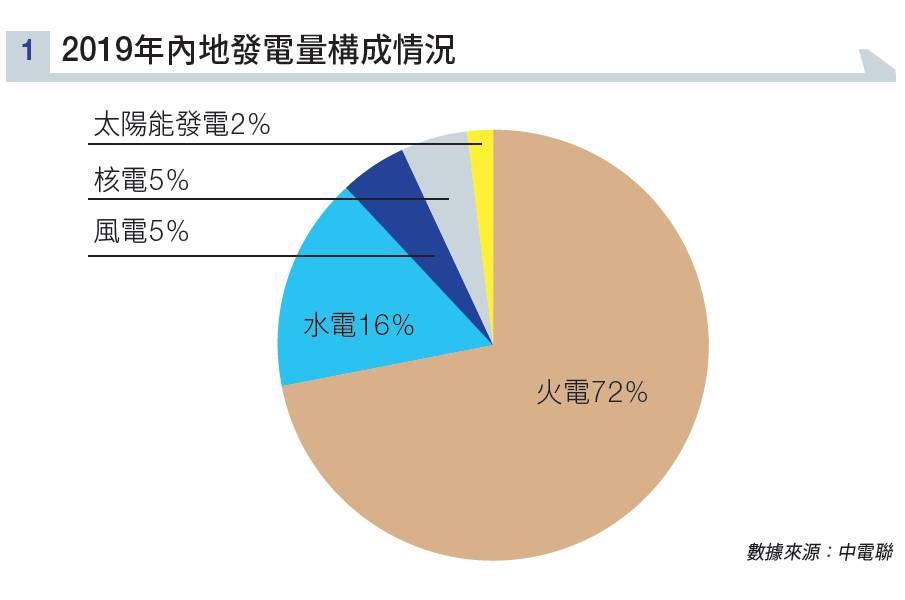

在新能源當中,太陽能比起其他類型的新能源發電,目前的佔比是最少,2019年只佔全國發電的2%(見圖表一)。

光伏、電動車、自主汽車品牌極有潛力

從這個角度看,可見太陽能發電未來仍有大量的發展空間;加上太陽能板無論在地域上、靈活性上更有優勢。

比起要建水霸、風車、核電廠的新能源發電,太陽能甚至可以在大廈天台、汽車車頂上安裝,隨時可以移走,而剛才提到的成本下降,亦能增加太陽能設備公司的毛利。

市場預期「14‧5」會提到太陽能發電的規劃,信義光能(00968)、福萊特玻璃(06865)、保利協鑫能源(03800)、信義能源(03868)等的太陽能股份近月都出現升勢,倘「14‧5」有進一步的消息,股份或會再有追捧。

另外,既然習主席提到淨碳排放量要降為零,新能源汽車的滲透率也預期會提高。

早前工信部提出其滲透率在2025年要達到25%左右,但在2019年滲透率僅4.8%,意味未來發展空間巨大。港股的比亞迪股份(01211)、贛鋒鋰業(01772)可看高一線,長城汽車(02333)和長安汽車等自主品牌也應該留意。

半導體自給自足

另一個幾乎可以說是鐵定的發展方向,就是科技。特別是美國早前的多次禁令,讓內地不能進口各種高科技技術及設備,因此今次「14‧5」其中一個重點是科技創新。

數年前的中共十九大創新型國家規劃,當時計劃在2020年中國能成為創新型國家;2035年進入到創新型國家前列;2050年成為世界科技強國。但以目前的論調來看,中央將會加快步伐發展科技,尤其近年的中美角力導致供應不穩定。

而且習主席在早前的政治會議也提到經濟安全,可能指的是改善供應鏈,雖然現時外部中美關係出現好轉,例如Intel(美股代號:INTC)、AMD(美股代號:AMD)已恢復為華為供應芯片,但畢竟做好自家研發,才能使部分原本要依賴進口的科技,今後可以做到自給自足。

半導體芯片的確是令中國左右為難,而事實上,在2019中國芯片自給率約30%,國務院早前提出2025年中國芯片自給率要達到70%。

因此,中央計劃將大力支持發展的第三代半導體產業寫入「14‧5」規劃中,也是意料之中,但這數字背後也意味著中國半導體芯片產業的發展困境,基礎薄弱。

其實未到「14‧5」,內地已推出了一系列的政策,例如半導體企業10年免稅、科創版快速融資、產學研結合設置集成電路、一級學科等。政策目的非常的明確,就是為了令芯片產業快速發展。

單靠政策未必能成功扶持

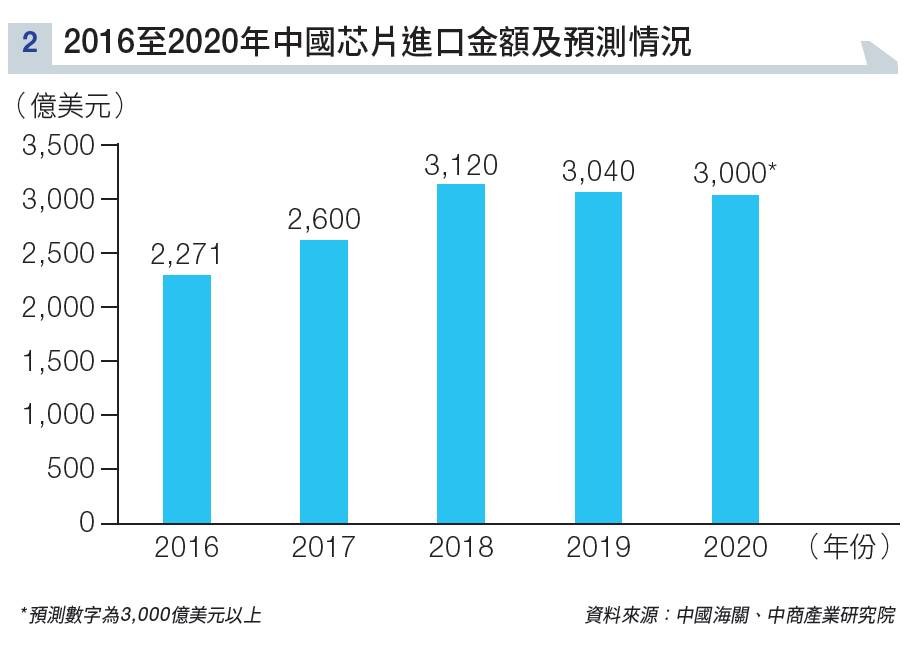

但是,中國半導體的產物發展正面對不少難關,難關未必靠政策就能跨過。而且,目前的芯片,的確仍高度依賴進口,圖表二可看到,近年的芯片進口減少量也未見顯著。

首當其衝的是技術的問題,手機的CPU(中央處理器)、GPU(圖形處理器)所用的功能芯片,可以說是內地一直以來的痛點,這個領域也確實幾乎被歐美公司完全壟斷。即使內地有自家國產芯片,如龍芯、神威等,其市場分額也十分有限,畢竟西方國家幾十年的技術優勢,很難在短時間內被打破。

芯片分為設計和製造,高通 (Qualcomm,美股代號:QCOM)、博通(Broadcomm,美股代號:BRCM)、Nvidia(美股代號:NVDA )、華為海思屬於只負責設計的公司,完成設計芯片再交由台積電(美股代號:TSM)這類公司生產製造。

要留意的是,芯片設計需要在ARM架構中進行,此基礎語言供應商正是安謀控股(ARM),公司不生產各種芯片,只授權芯片設計企業使用自己的架構,利潤率就高達50%。

對中國來說,ARM的存在又有甚麼威脅呢?在2016年,日本軟銀(SoftBank)以320億美元的價格收購了ARM,但今年日本軟銀因為財務危機而出售阿里巴巴(09988),其後更有意出售ARM,而Nvidia就是其中一位最為積極的買家,出價高達520億美元。

倘若ARM落在美國公司手上,又假如特朗普可以成功連任,隨意限制對中國的芯片設計企業的授權,可以就是美國的武器,屆時即使甚麼政策也難以扶持芯片產業。

內地半導體的突破點

ARM的發展也充滿傳奇,事實上其架構在早年並不受歡迎,原因是架構設計出來的芯片功耗低,只適合在流動設備上,但當時還不是智能手機的年代,所謂電腦滿天下,個人電子手帳、微形電腦等移動設備只能說是小眾市場。

大型電腦時代是IBM的天下;個人電腦時代是Intel、AMD;現在的智能手機時代則是蘋果公司(Apple,美股代號:AAPL)、高通的世界,所以ARM架構作為安卓手機芯片的技術,立即變了「當紅炸子雞」,30年的技術積累,逆襲了一向專注大型芯片的Intel。

似乎出現「新世界」才有機會「彎道超車」,幸好中國也開始經歷技術轉換的開始—人工智能(AI)時代的來臨。

人工智能時代最大特點是海量數據,這些數據會被應用到各個方面,比如人臉識別語音識別、自動駕駛等。這個時代,通用性強的傳統芯片未必管用,原因是在不同的特定功能,需要用上自己獨特算法的芯片。

在傳統芯片技術上,中國有10年至20年的差距,但在人工智能上,中國與西方國家可以說是同一起步線上,畢竟目前世界上仍未有人工智能的行業巨頭。

而智能芯片需要搜集大量的數據,並進行深度的學習和訓練,中國人口多的特點有利人工智能發展,例如自動駕駛就有中國本土錯綜複雜的路況數據。

因此,不論是深度的學習,或是製造細分領域的芯片,比起西方傳統大廠,中國似乎有自身的優勢。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。