「SaaS一哥」微盟一年多升10倍 騰訊潛力股仲有得升 收入望爆升80%

撰文:經一編輯部|圖片:Unsplash、iStock

2013年微盟成立後,隨即推出首款SaaS產品,並成為微信公號的首批合作夥伴。2016年,集團成立移動廣告事業部,拓展精準營銷業務,透過大數據、智能運算及營銷自動化技術,為廣告商提一站式服務。

集團是內地主要的中小企業雲端商業及營銷解決方案供應商,亦是騰訊控股(00700)社交網絡服務平台的中小企業精準營銷服務提供商。

招股認購不足

2019年初,微盟來港公開招股(IPO),當時招股價介乎2.8至3.5元,並引入三名基石投資者,包括萬達及騰訊合資公司丙晟科技、上海市人民政府投資平台上海雙創文化及第三方支付企業匯付天下;惟公開發售部分認購不足,最終以下限2.8元定價。

雖然招股反應欠佳,但首日掛牌大戶全程護盤,股價曾高見3.42元,收報2.93元,較定價高出4.6%。

隨SaaS概念漸受投資市場認同,微盟股價亦一浪高於一浪,今年2月中股價曾高見33.5元新高,較招股價累升逾10倍。

微盟於2020年11月,斥資5.1億元人民幣入股上海海鼎信息工程51%股權。

成立於1997年的海鼎,主要為零售企業提供信息化、數碼化升級的解決方案,目前主要為便利店、專賣店、商超、百貨、購物中心等商企提供連鎖零售、商業地產、倉儲物流三大行業信息化解決方案,以及與支付、智能硬件相關的創新業務。

收購海鼎有利集團擴展零售範疇,而結合海鼎的產品及能力,對線下細分領域進行數碼化升級,提升服務中大型連鎖零售客戶的能力,並提升在精準營銷方面的交叉銷售,從而實現客戶的高黏性和經濟效益。

更重要是海鼎的客戶基礎,擁有逾1,000間大型商業企業客戶,且大部分在所屬行業具領導地位;對於近年積極推行大客化戰略的微盟而言,收購絕對符合長線發展部署。

受累可轉換債虧損 去年盈轉虧

回顧剛公布的2020年業績,收入按年上升37%,至19.68億元人民幣;毛利10.02億元人民幣,增加25.8%;毛利率收窄4.6個百分點,至50.9%。

期內集團經營利潤倒退76.2%,至900萬元人民幣。去年扭盈為虧,蝕11.56億元人民幣;2019年純利為3.11億元人民幣,見紅主因可轉換債券公平價錄得虧損,以及SaaS破壞事件帶來賠付支出所致。

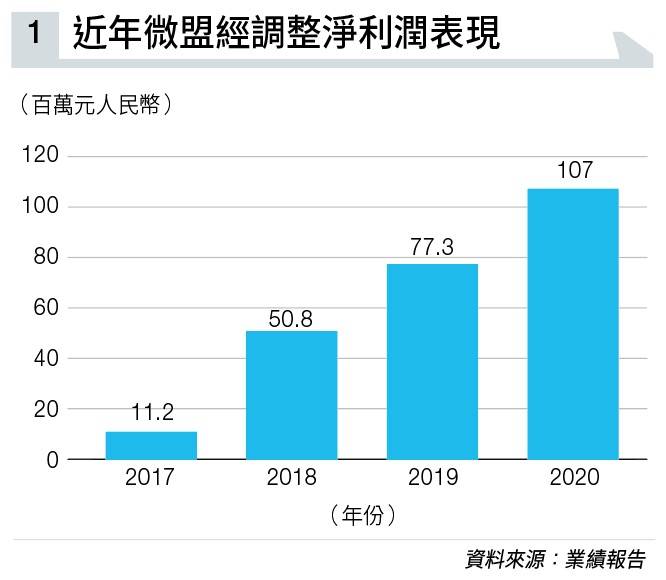

撇除SaaS破壞事件,期內經營利潤1.03億元人民幣,增173.3%;經營現金溢利升78.3%,

至2.99億元人民幣;經調整淨利潤1.07億元人民幣(見圖表一),增長39.1%。

另外,集團2020年研發開支2.51億元人民幣;對2019年為1.44億元人民幣。

集團公布業績後,股價連日受壓,個別大行調低目標價是原因之一。不過,整體看法仍屬正面。

富瑞指出,微盟去年毛利率下跌,主因對

SaaS產品研發投資增加所致。

由於今年在研發上投放力度仍大,預測經調整損益會持平。將目標價由28元降至26元(見圖表二),評級維持「買入」。

花旗雖然將微盟目標價調低,由38元降至36元,但仍是眾大行當中最高。

該行指出,微盟去年收入差過預期,主因針對精準營銷方面的收入較預期差,至於經調整淨利潤則符合預期。

隨集團今年將推出PaaS(平台即服務)及改善商戶解決方案,有望提升盈利能力,故此將2020年至2022年之淨利潤率預測,分別上調至8%、12%及15%,評級維持「買入」。

中金認為,微盟將收入拆分為SaaS及精準營銷,一方面可顯現兩者間的協同效益,更重要是與電商龍頭Shopify的披露方式看齊,令投資市場更易作出比較及理解業務狀況。

該行相信集團會繼續聚焦中大型企業客戶,並在各行業範疇加強滲透;預測今年SaaS業務收入可錄得四至五成增幅,連計新收購的海鼎,增速可接近80%。

至於精準營銷業務,2020年總流水倍增至106.8億元人民幣;預計2021年可達150億元人民幣,增速較今年騰訊廣告總流水增長預測25%為高。

同樣鑒於研發投放力度加大,中金將其今明兩年經調整淨利潤下調至分別4,700萬及1.6億元人民幣,維持「跑贏行業」評級。

簡志健深度點評騰訊﹕

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。