現時上車驚買貴 樓價低過呢個數 值得一博 | 理財個案

撰文:1%Anthony|圖片:unsplash、新傳媒資料庫

Anthony Sir:

你好!最近有很多樓價下跌的新聞,我家附近的上車屋苑,最近竟然有一宗400萬元成交個案。 很久沒有見有400萬元成交,家人說不如趁機會上車。我知道400萬元物業,有機會可以敘造九成按揭,所以心思思。 不過,有朋友說仍有機會再跌,未來經濟不穩,有機會再下跌一至兩成,如果買貴了,真係好唔抵,請問我應該如何作決定?

Natalie

看見別人買得比自己平,多少都會感到心裡不爽,但別介意。其實現價已經比今年中的高位,低了幾十萬元。

如果你仍未有自住樓,需要買樓上車,要想清楚是否值得再等。先作計算,如果一年後樓價再跌兩成,慳到多少?

如果你是上車族,有能力借盡九成按揭,而固定收入足以通過壓力測試,首期只需要40萬元。 其實在政府推出非首置15% 「辣稅」之前,市場上有很多上車盤,包括大型屋苑及單幢物業,樓價都在400萬元以下。

加上之前壓力測試,沒那麼嚴緊,很多打工仔都可以買到私樓上車。

可惜政府一再出錯「辣招」,過去兩年樓價失控,400萬元的單位幾乎絕跡。

苦等了兩年半,終於稍見曙光,有些上車盤重返400萬元,借盡九成的機會重臨。

值得買來自住

如果可以等到一年後再跌兩成,以400萬元物業計,首期40萬元;如果未來兩年,樓價再跌兩成,即是跌至320萬元,首期是32萬元,節省80,000元,當然每月供款亦有分別,大約供少2,800元。

假設你要租樓住,每月租金12,000元,即一年14.4萬元,高於首期要多付的80,000元,只是博長遠供少一些,但值得嗎? 如果等不到樓價跌,幾個月後卻反彈,那就慘!

如果重返今年中的價格,上車盤要450萬元至500萬元或以上,最多只能借八成按揭,首期動輒要100萬元,跟現時40萬元相比,足足相差60萬元。

這對於很多打工仔來說,如果沒有「父幹、母幹」,要有100萬元首期,絕對不是容易的事。

但如果你收入不夠,或是非固定收入人士,根本供不到九成按揭,那麼,分別便不大了。

買樓收租未適時

如果是投資者,想買樓收租。收租物業基本上可借50%按揭,換句話說,今天買400萬元物業,首期是200萬元,若半年後,樓價跌至320萬元,首期便要160萬元,賬面即時慳40萬元。

若市值租金12,000元,而以400萬元買入一個單位,供樓利息連同管理費約5,000元,即每月正現金流7,000元,收少一年便合共96,000元。

若以320萬元買入這個單位,供樓利息連同管理費約4,000元,即每月賺8,000元。

在這個例子,首期少支付40萬元,惟每月多賺1,000元,如此來看,值得再等等。如果等到再跌兩成,真係有著數,等唔到跌兩成,等跌一成都好。

如果未能等到樓價跌,如像2016年般,樓價在幾個月後便反彈,唯有高些少買,沒甚麼大不了。

當然,這一次跌浪,如果有資金,有名額,值得買多個單位收租。如果賣家不肯大幅減價,租金回報不吸引,便不要勉強。

延伸閱讀:買樓好定租樓好?3個考慮因素話你知點揀好

【樓市】內地大型網絡購物節日「雙11」,於淡市氣氛之下,有點出乎市場所料地錄得亮麗銷情。反觀樓市,無論是內地或本港,今年是「金九」不再,又失「銀十」,暫呈「冰封」狀態,與「火熱」的零售情況形成強烈對比。

撰文:Smart ED編輯部 | 圖片:新傳媒資料室、unsplash

即使美國中期選舉塵埃落定,中美關係亦有破冰跡象。

但本港二手樓市依然充斥著利淡氣氛,在業主議價空間擴闊下,市場減價盤漸現。

有部分業主為求去貨,一減再減,二手劈價盤屢獲上車客承接。

但是,整體二手樓市交投依然未見明顯起色。

綜合美聯分行資料,全港35大屋苑於11月5日至11日的一週,錄得24宗買賣。

雖較前一週的16宗有所回升,但仍是連續第14週成交不足30宗,表現持續低迷。

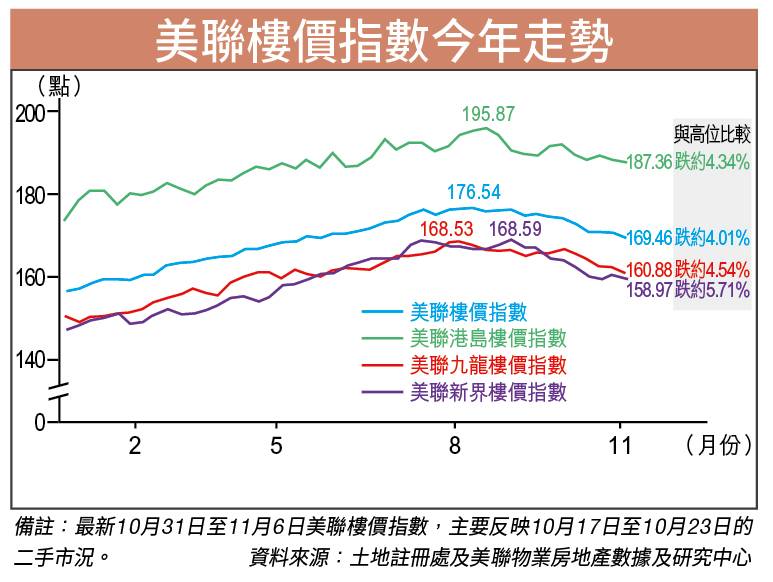

樓價指數創24週新低

樓價方面,最新「美聯樓價指數」在10月31日至11月6日的一週報169.46點,失守170點水平,較四週前跌逾2%。

「美聯樓價指數」已是連跌五週,至24週新低;與年內高位176.54點相比,至今累跌約4%。

最近不少樓市中人預測樓市或樓價前景,因此本週筆者打算談及另一個老生常談,但相信亦是不少潛在上車人士感興趣的話題:「在樓市回調下,究竟買樓好還是租樓好?」

在回答這個問題之前,先留意以下的因素。

第一,要考慮的是資金問題

除了首期外,置業者還要留意有印花稅、代理佣金、律師費、按揭保險費、裝修費等,以及其後按揭供款、管理費、差餉等開支,故此需小心衡量個人負擔能力。

第二,是個人對後市的看法

閣下對樓市前景是否感到樂觀,會大大影響買樓還是租樓的決定。

第三,是否有家庭需要

例如打算結婚或生小朋友的,與單身人士的決定,都會截然不同。

最後要考慮的是風險問題

買樓後負擔的風險是樓價升跌,如果現在買樓固然需承擔樓價持續下跌的壓力,但是亦不要忽略,租樓亦同時面對市況回升的考慮。

特別是賣出自住樓轉租的話,如果不慎「睇錯市」,在租樓後樓市不跌反升,租金上升,儲蓄又追不上樓價升幅,仍可能要蒙受長期做「無殼蝸牛」的風險。

其實不論買樓或租樓都有風險,買賣物業固然有市況考慮,但更重要的是負擔能力。

業主如經濟及工作穩定,實不必因一時樓價起跌而風聲鶴唳。

未上車的人士,如有置業的迫切需要,亦不妨趁此機會嘗試「執筍盤」,或有意外之喜。

太古城上月最新放盤叫價是多少?

太古城上月最新放盤叫價大約…各區樓市買賣詳情請看。

九龍區有哪些大型屋苑放盤呎價最低?

九龍區不少受歡迎的大型屋苑呎價對比上月都有回落…各區樓市買賣詳情請看。