新盤用建築期付款買家 遇上加息要留心

簡單而言,建築期付款是指在樓花期期間支付少部分樓價,再於物業落成後才正式供樓,支付餘下樓價,發展商提供的折扣優惠通常較少,買家在收樓前三個月才申請按揭。

按揭貸款額或不似預期

現行按揭保險計劃只接受「現樓按揭」,並不接受「樓花按揭」,換言之,選擇建築期付款才可以透過按保向銀行申請八至九成按揭。

近年不少買家,亦因此而放棄即供付款的高折扣率優惠,選擇建築期付款。

由於建築期付款時間尚遠,要小心建築期付款風險,包括估價不足、申請人收入及樓市有變數等,種種因素,有機會導致銀行最終批出的按揭貸款額不似預期。

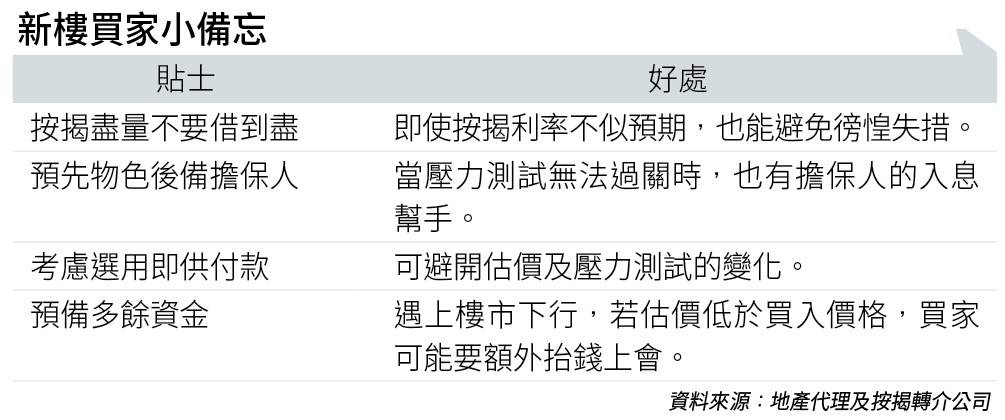

一般情況下,新盤樓花發售時間,與可申請銀行按揭可相距一至兩年,萬一遇上樓市下行週期,銀行估價會縮水,若估價低於買入價格,買家可能需要額外抬錢上會。

一旦市況下行,屆時申請按揭銀行有機會調整估價,就算買家入息等符合資格,亦有機會借不盡按揭成數。

例如新盤樓價為800萬元,想借九成,預期貸款額達720萬元,但去到收樓時樓市放緩,估價跌至750萬元,貸款額便可能只有675萬元,買家需要從其他方法找出額外首期資金。

雖然以上情況比較罕見,但作為買家最好做足風險管理。

壓測難通過

再者,加息週期下,使用建築期付款另一個問題,就是愈來愈難通過壓力測試。

壓力測試是以銀行利率上升3%的情況下,按揭每月供款不得多於月入60%。

而H按是以鎖息上限作為銀行利率計算壓力測試。H按的封頂位,一般為最優惠利率減一定利率。

例如銀行的最優惠利率(P)5%,H按計劃的鎖息上限為P-2.5%的話,壓力測試便是5%-2.5%+3%=5.5%。

當然,銀行很大機會在加息週期提升最優惠利率,故壓力測試的利率或會去到6%以上,按揭申請更難通過。

以貸款額700萬元、還款期30年計算,在鎖息上限仍然處於2.5厘時,壓力測試維持5.5%,壓力測試門檻約每月66,000元。

但如果鎖息上限加至3%,壓力測試升至6%,月入需要達70,000元。

假設鎖息上限再調升至3.5%,壓力測試升至6.5%,月入要求便達近74,000元。

故此,買家在置業前盡量做好財務預算,借按揭盡量不要借到盡,兼且預備多餘資金,即使按揭利率不似預期,也能避免徬惶失措。

另外,在加息週期下,收樓時按揭計劃的實際按息,很大機會比現時更高。

建議最好預先物色後備擔保人,當壓力測試無法過關時,也有擔保人的入息幫手,申請按揭自然更易過關。

若條件許可,買家亦可考慮選用即供付款,就可以避開估價及壓力測試的變化。

當然,建築期付款方法的優點,是交易期特長,特別是預售樓花期延至30個月後,不少一手項目的樓花期長達兩年以上,讓買家可以睇足兩年。

其好處在換樓客或由租轉買的買家身上較易體現,因為個別換樓客,仍在為舊物業按揭供款時,不需要在沽出舊物業前,同時負擔新舊兩間住宅的供款金額;而置業的租客,亦不必同時負擔租金及按揭金額。

銀行按合約價批按揭

同時,不少新樓盤價格都在1,200萬元附近水平徘徊,用新按揭保險計劃概念來看,頗為令人苦惱。

皆因萬一物業落成時,物業估值已經升穿了1,200萬元,超出了新按保門檻,會否變相只能敘造到五成按揭,自己要支付五成首期?

不過,這個問題不用擔心,因為銀行審批按揭會按「合約價」為準。從銀行角度只會了解物業是否估到價而已。估到價的話,都會按照合約價值去批核按揭。

因此,即使當時估值升穿了1,200萬元,但銀行仍可協助辦理新按揭保險。然而,如果估值低於當日「合約價」,銀行只能用當時估值計算按揭,變相買家就需要自己抬錢上會。

計好新盤入伙前其他開支

如果新盤業主,同時是以建築期付款的買家,收樓後都有不少事項及開支要處理。

事實上,不少新樓入伙時,管業處/管理處會向業主收取不同費用,包括特別基金收費、會所營運按金、額外預繳管理費及清理廢料費用(泥頭費)等,金額為住宅單位的一個月到三個月管理費不等。因此比起二手樓,新樓雜費相對較多。

管理費可以好和味

按現時私樓管理費由每平方呎4元至5元不等計算,一個實用面積300至400平方呎單位,涉及每月管理費支出可達逾萬元。

此外,不論買二手樓還是一手樓,均要在買樓後支付水費及煤氣按金,合計起來亦約為1,000元。

即使選擇無提供大型會所設施的單幢新盤,由於伙數少,每戶要攤分管理費亦變得高昂。

一個100多伙新項目,管理費卻每平方呎達5.3至6元,即一個實用面積300平方呎的單位,每月管理費約1,800元。

此外,差餉和地租一年可分四季預繳,每年差餉和地租的徵收率,分別為應課差餉租值的5%及3%。

新買家置業後,會要在「最後繳款日期」或之前,繳交當相應的差餉及地租金額。

由於差餉地租一年按季度,分四次預繳,因此金額會是按該季度餘下的日期比例去計算。至於每年的差餉及地租則政府決定,徵收率分別為應課差餉租值的5%及3%。

假設物業每季差餉為1,800元計算,該季度還餘下一個月,買家便要交上600元(1,800÷3)的差餉。

不過,值得一提的是,近年政府的財政預算案不時於一定上限內,豁免差餉及地租,業主可視乎情況準備資金作買樓開支。

還有一個重點支出是印花稅。一直以來,香港政府都會向買樓人士收取印花稅,對於首次置業的香港永久性居民,印花稅是按樓價計算,樓價愈高,印花稅就愈高。

以500萬至600萬元樓計算,印花稅是樓價的3%,即15萬元。印花稅的支付時限是在簽署臨時買賣合約後30天,即是說,在物業買賣正式交收前便要支付,因此買賣物業時,要提前準備好相關資金。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。