銀行上調H按封頂息率 如何避免供樓負擔增加

事實上,自6月中美國聯邦儲備局於宣布大幅加息,與樓按相關的1個月港元拆息上升步伐加快,貼近H按目前普遍鎖息上限2.5厘。

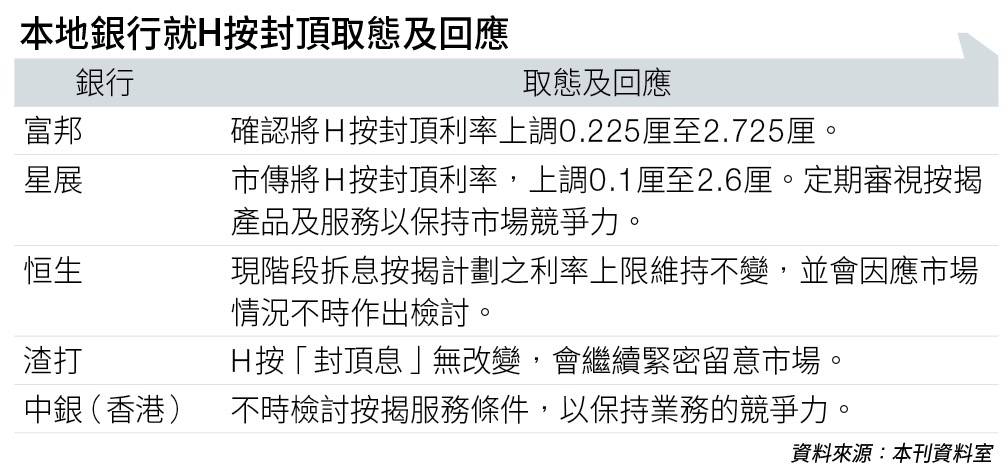

中小銀行上調至2.725厘

近期已有中小銀行在新造H按的定價,上調封頂利率。

富邦銀行日前確認,新造拆息掛鈎按揭(H按)的鎖息上限(P-Cap),由最優惠利率(P,該行為5.375厘)減2.875厘,上調至P減2.65厘,即封頂息由2.5厘升至2.725厘,加幅為0.225厘。

另市傳星展銀行亦將H按封頂利率,上調0.1厘至2.6厘。該行回應傳媒查詢時,未有明確表示是否上調鎖息上限,該行表示會定期審視按揭產品及服務,以保持市場競爭力。

回顧2018年9月香港加息0.125厘前的一個月,當時亦有中小型銀行先調升H按計劃鎖息上限,兩天後所有銀行跟隨。

此舉可視為銀行加最優惠利率(P)前奏,相信由於美國不斷加息,香港一個月HIBOR升至近1厘水平,而中小型銀行存款基礎較大型銀行弱,為確保利潤,上調H按息率是有必然需要。

至於鎖息上限,俗稱「封頂位」,確是H按重要條款之一。

但不少置業初哥申請H按計劃時,不知道鎖息上限的存在及用途,選用一個鎖息上限較好的按揭計劃不但能保障供樓負擔,壓力測試也能過得更輕鬆。

H按是根據銀行同業拆息基準的按揭計劃,「H」就是指拆息HIBOR。

如果拆息在短時間上升,H按供樓開支便急增,因此現時大部分銀行會為H按計劃提供「鎖息上限」,當利率高於鎖息上限的利率,便可以使用鎖息上限的利率供樓。

銀行的鎖息上限是以銀行最優惠利率計算,如果銀行調高最優惠利率,鎖息上限也會上升。當拆息持續上升,銀行也有機會調高最優惠利率。

例如按揭計劃是P-2.5%,該銀行的最優惠利率為5%,實際封頂息率是便是5%-2.5%=2.5%。假設銀行調高最優惠利率至5.25%,實際封頂息率是便是2.75%。

同時,不少置業人士以為使用H按供樓,是以拆息計算壓力測試,其實是以鎖息上限計算。

例如按揭計劃的實際封頂息率為2.725%,銀行便以2.725%+3%進行壓力測試。

因此,如果A銀行的按揭計劃的實際封頂息率為2.5%;B銀行為2.725%,其他按揭條款不變,壓測門檻便出現5.5%及5.725%的分別。

定額定息避加息週期

故此,雖然現時處於低息週期,實際按息遠低於鎖息上限,但長遠而言,拆息有機會上升。

由於最優惠利率通常比拆息走慢,在加息週期仍有助節省利息支出;過往亦曾出現遇上新股集資等情況會導致拆息突然抽高,因此選用一個鎖息上限較低的H按計劃仍是較有保障。

現時市面上部分銀行提供兩款按揭供款方法,包括「定額供款」及「定息按揭」,均有助供樓人士固定每月供款額,免卻加息週期下每月供款開支增加的煩惱。但當中亦各有利弊。

首先,按揭利率方面,「定額供款」可以H按或P按供款,借款人可向銀行定出心儀的每月供款額,再由銀行為借款人計算出預計的按揭年期,當然最終按揭年期會受息口的影響而增長或縮短。

以現時新造浮息的實際按息約為2厘至2.5厘比較,比10年期的定息按揭2.7厘稍低,不過如遇上加息週期,選用「定額供款」所增加的利息開支將延後償還,有別於「定息按揭」已鎖定息口,利息開支並不會因加息而增加,因此最終「定額供款」的總利息,有機會比「定息按揭」為多;但如按揭年期內遇上減息機會較多,則反之亦然。

以固定金額供款,讓每月供樓開支固定,無懼加息的風險,對業主來說較有預算。不過,建議有意置業人士,仍要預留充裕的後備資金,切忌借得太盡,並衡量自身負擔能力才入市。

大行維持鎖息上限

其他大型銀行則維持鎖息上限,中銀(香港)、滙豐、恒生銀行均為P-2.5厘;渣打為P-2.75厘,實際封頂息率均為2.5厘。

中銀(香港)表示,會密切留意市場發展,並不時檢討按揭服務條件,以保持業務的競爭力。

恒生表示,現階段拆息按揭計劃之利率上限維持不變,並會因應市場情况不時作出檢討,該行的按揭息率會視乎市場情況、客戶還款能力及貸款金額等因素而定,現階段拆息按揭計劃之利率上限維持不變;渣打則稱,H按「封頂息」無改變,會繼續緊密留意市場。

專家:為加P按試水溫

經絡按揭轉介首席副總裁曹德明表示,上調封頂息是為加P按「試水溫」,預計H按最快在第三季觸及封頂位,大型銀行屆時將會上調封頂位。

他提到,上一次香港加息前,亦有中小型銀行率先調升鎖息上限,兩天後所有銀行跟隨。此舉是由於美國不斷加息,銀行避免拆息長期高於封頂位而出現「蝕本」。

由於每間銀行的按揭計劃各有自己的鎖息取態,貸款額及物業類型又會影響最終的鎖息上限;加上選擇一個適合的按揭計劃,鎖息上限只是其中一個考慮因素。

第三季觸及封頂位

他估計,H按最快在第三季觸及封頂位,大型銀行屆時將會上調封頂位,因為H按若高於封頂2.5厘,銀行會有損失,年底前P最優惠利率也將上調。

中原按揭有限公司董事總經理王美鳳稱,中小型銀行上調封頂息率,是因應按揭業務情况,舒緩息差受壓的影響,中小型銀行資金成本上升,資金成本壓力實際較大型銀行為大。她續稱,今次銀行調整按息對新造按揭人士影響輕微,以貸款額100萬元及還款期30年計,H按封頂息加至2.725厘計,每月還款多118元,至4,069元。

星之谷按揭轉介行政總裁莊錦輝表示,有中小行上調H按封頂,估計與個別銀行已完成內部業務目標有關,現時本港拆息水平不算太高,H按未達到破頂2.5厘水平;加上市況淡靜,相信大型銀行短期內未有壓力去跟隨上調。

不過,他認為,隨美國加息步伐持續,當拆息H按升穿封頂位,預計大型銀行屆時將會上調封頂,而當拆息升至約2厘水平,P按也將面臨上調壓力,兩者預計均將最快於今年第三季發生。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

太古城上月最新放盤叫價是多少?

太古城上月最新放盤叫價大約…各區樓市買賣詳情請看。

九龍區有哪些大型屋苑放盤呎價最低?

九龍區不少受歡迎的大型屋苑呎價對比上月都有回落…各區樓市買賣詳情請看。