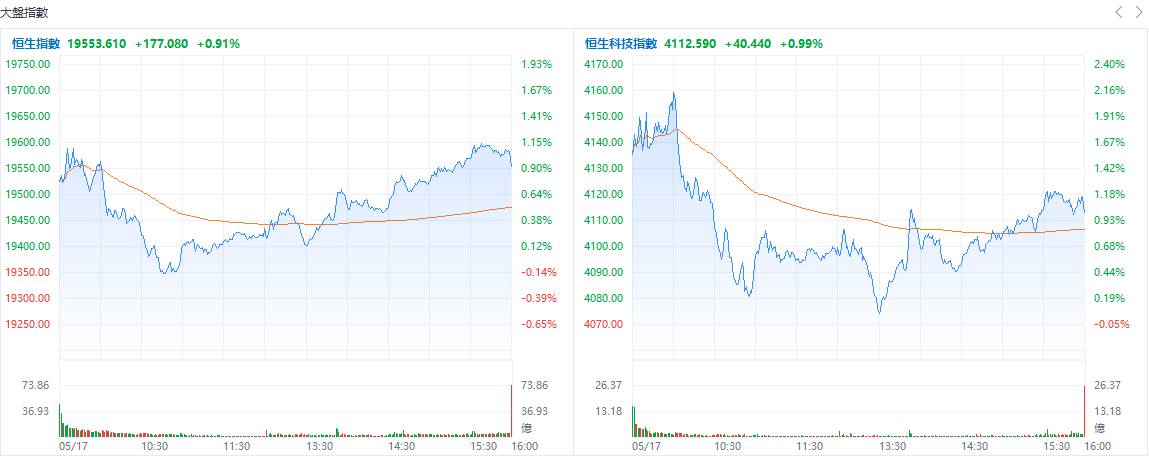

港市速睇 | 港股漲勢如虹!三大指數齊漲約1%,阿里大漲超7%;內房股集體飆漲,萬科企業漲超19%

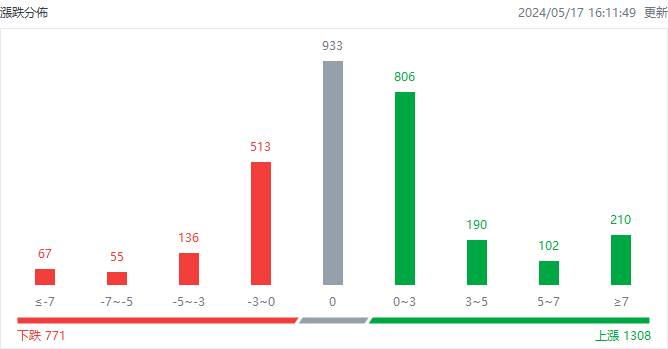

截至收盤,港股上漲1308只,下跌771只,收平933只。

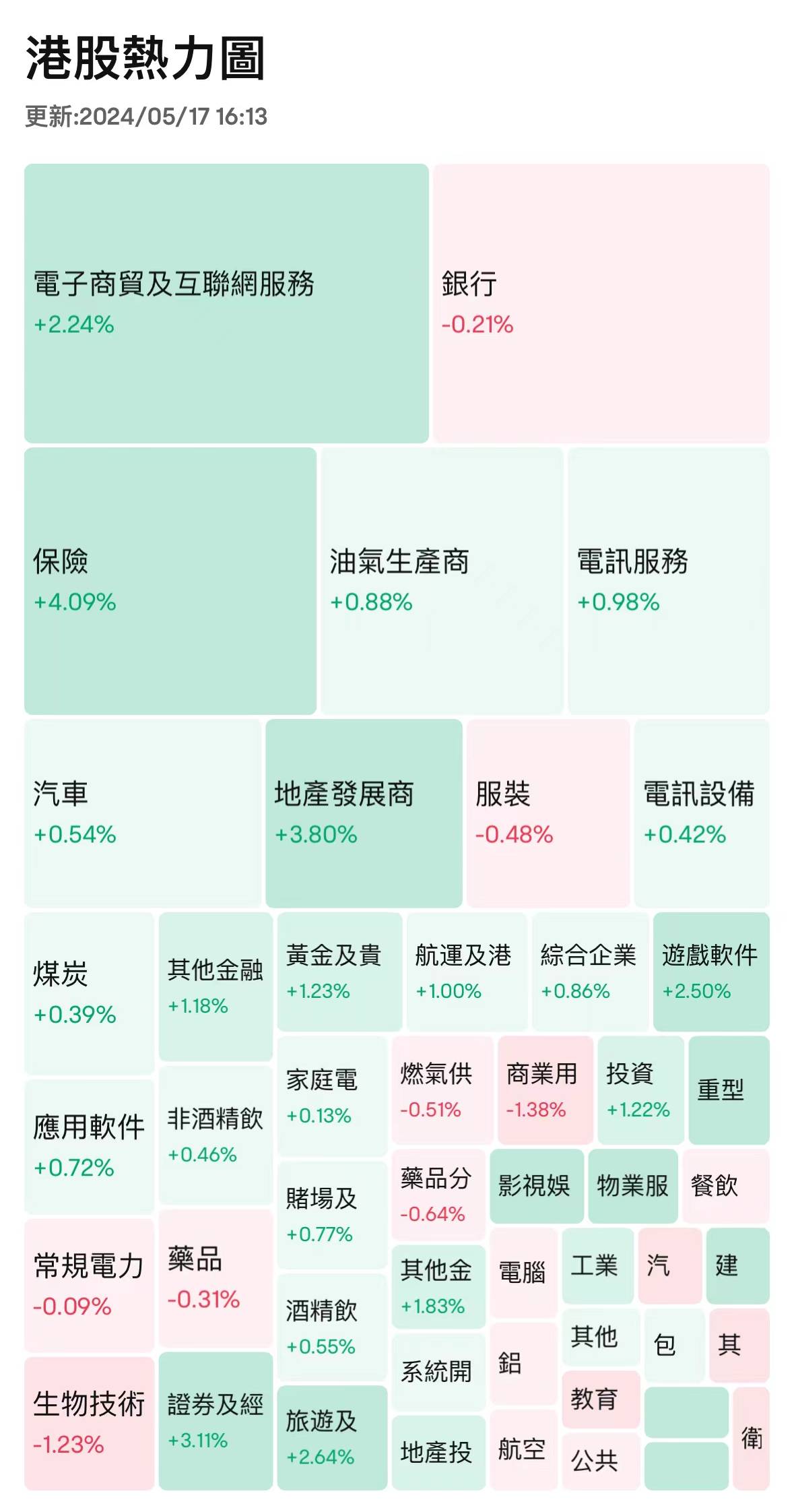

具體行業表現如下圖:

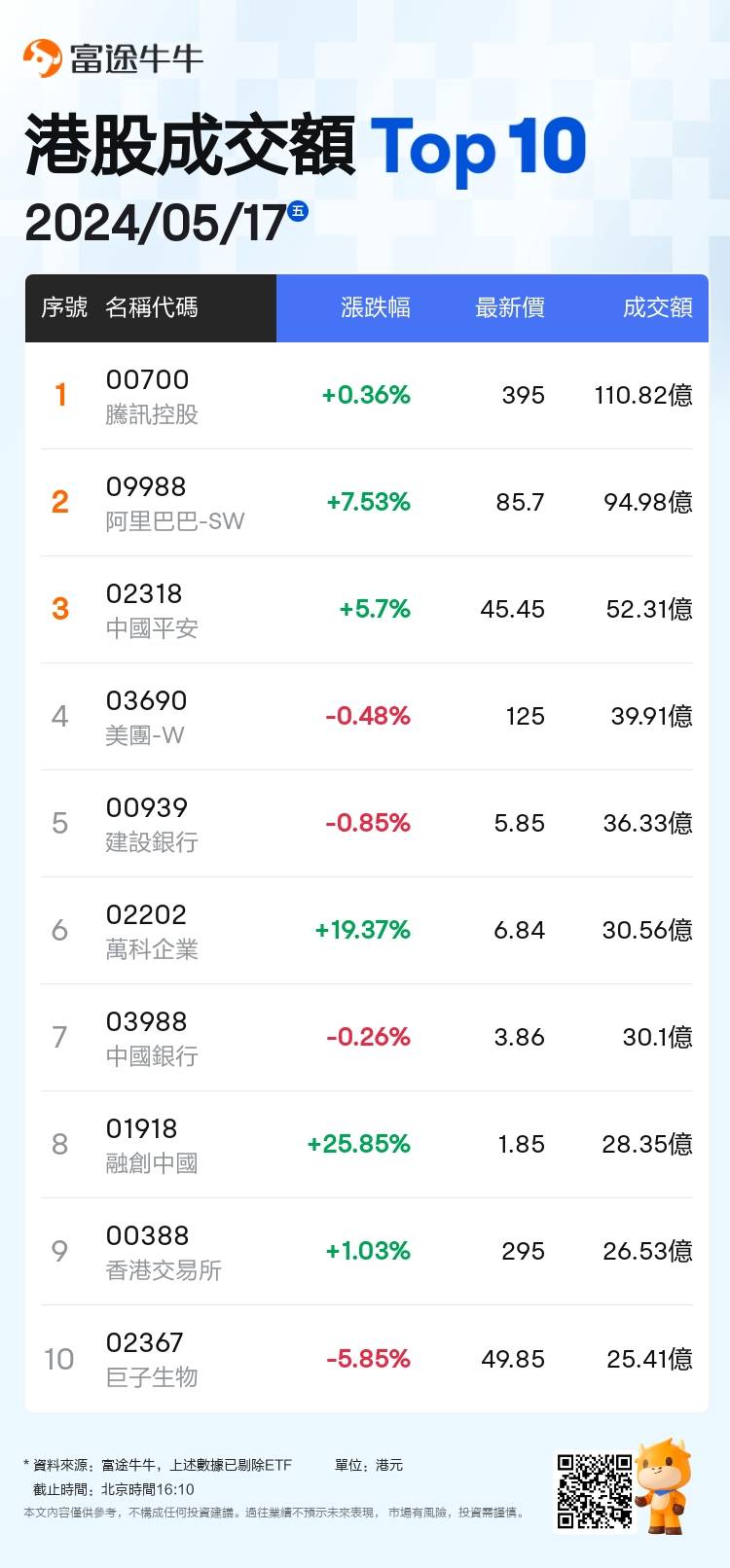

板塊方面,科網股普遍上揚,阿里漲超7%,B站漲超5%,網易漲近3%,百度漲超2%,京東漲超1%。重磅利好刺激內房股飆漲,融創中國漲近26%,萬科企業漲超19%,旭輝控股、遠洋集團漲超10%。內險股集體拉昇,中國太保漲超6%,中國平安漲近6%,中國太平、中國人壽漲超5%。中資券商股尾盤走高,中國銀河、中信建投證券漲約5%,中金公司漲近4%,中信證券漲超3%。汽車股走勢分化,長城汽車漲超2%,蔚來、小鵬汽車小幅上漲,理想汽車跌近4%。其他方面,建材水泥股等產業鏈跟隨走高;汽車經銷商股、半導體股、紙業股、重型機械股、電信股、石油股走勢活躍。另一方面,醫藥外包概念普跌,藥明生物跌超3%;光伏股、重型機械股、蘋果概念股普遍下跌。個股方面,阿里巴巴-SW(09988.HK)大漲超7%創階段新高,獲多家頂級投資機構加倉。萬科企業(02202.HK)午後大漲超19%,樓市再迎重磅利好,兩部門下調首付比例,央行下調首套房利率。恆大汽車(00708.HK)盤中停牌,停牌前漲超53%,盤中一度漲近70%。中國平安(02318.HK)漲近6%,4月保費收入呈現加速增長態勢,機構指保險資產端壓力有望緩釋。貝殼-W(02423.HK)漲超11%,地產政策有望持續出臺,二手房成交情況或率先好轉。中國銀河(06881.HK)漲超5%,重磅利好刺激AH兩市上行,有望催化中資券商板塊行情。今日港股成交額TOP10

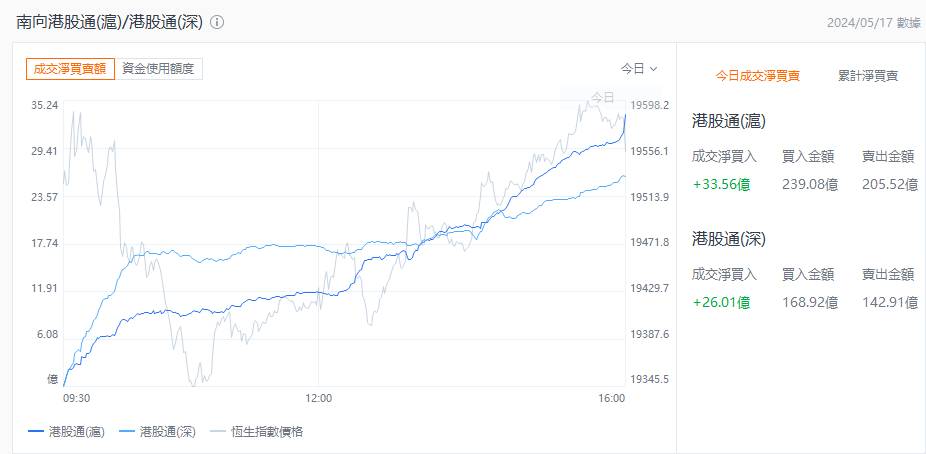

港股通資金港股通方面,今日港股通(南向)淨流入59.57億港元。

機構觀點交銀國際:上調騰訊目標價至457港元,維持“買入”評級交銀國際指,騰訊控股(00700.HK)首季業績符合該行及市場預期。該行預計,遊戲收入加快增長,視頻號變現進一步提升。騰訊次季收入將增加7%至1,599億元,廣告業務增加16%至290億元,遊戲業務增長4%,企業服務堵16%。該行又預期集團毛利增加17%,管理層指引全年推廣費用增速逾10%,全年利潤增長快於收入的預期趨勢不變。該行預計,騰訊2024及2025財年的收入分別增長8.2%及7.8%,又上調毛利預測7%和6%,並調升經調整淨利潤預期6%及7%,目標價由395港元調升至457港元,維持“買入”評級。瑞銀:上調京東目標價至40美元,上調2024至26年經調整淨利潤預測瑞銀指出,京東集團-SW(09618.HK)首季業績勝預期。按業務劃分,百貨商品業務為首季的亮點,按年增速加快至8.6%,相信有關強勁勢頭將持續。電子產品業務前景維持參差,因手機和家電需求具韌性,但部分被個人計算機需求疲弱所抵銷。該行將京東2024至2026年經調整淨利潤預測上調3%至4%,經調整每股盈利預測上調6%至8%,對京東美股目標價由37美元上調至40美元,對H股目標價由144港元上調至156港元,維持“買入”評級。美銀:上調長汽目標價至16.9港元,首季業績表現強勁美銀指出,長城汽車(02333.HK)今年首季業績表現強勁,主要是受到產品結構改善及海外市場銷售增長的帶動,當中高利潤率的Tank品牌、皮卡產品及海外市場銷售貢獻提升,均有助於驅動利潤增長。考慮到海外銷售和Tank帶來的利潤貢獻增加,該行將今明兩年盈利預測分別上調15%及13%,目標價從13.8港元上調至16.9港元。美銀預期,集團的出口銷售佔比可能會從2023年的26%,提高至今年的30%以上,推動盈利進一步提升,重申“買入”評級。

編輯/new風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。