【個案分析】38歲男任職紀律部隊 月入4萬 多年來零投資經驗 想兩年內上車兼享現金流可以點做?

撰文:康宏 | 圖片:Unsplash

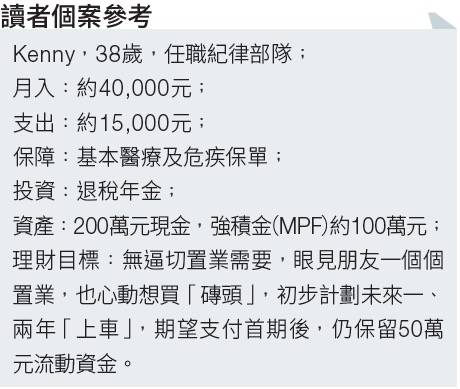

今期主角是38歲任職紀律部隊的Kenny,月入約40,000元,包括家用、基本保費及開支等支出約20,000元。 據初步了解,Kenny缺乏投資經驗,連風險極低兼且保底2厘的的通脹掛鈎債券(iBond)也無意認購,甚至恐懼投資。

Kenny算是高收入人士,儲蓄率高達50%,每月盈餘的20,000元全數存入銀行,多年來辛苦儲下200萬元,卻從不考慮為資產增值。與他一樣,完全無投資概念的,大有人在,筆者建議,這類人要重新思考理財哲學是否不合時宜,同時要擁抱投資、理財產品,做好完善資產配置。

以VHIS減低稅務負擔

先講保障,讀者的醫療保障尚可滿足現況,唯一建議,是他可考慮選用可扣稅自願醫保計劃(VHIS),減低稅務負擔。

讀者現時的危疾保單早於10年前購買,供款期25年,每年供款20,000元,保額約50萬元,今次「十年一大檢」發現保障與需要有大落差。 危疾保額一般按受保人年薪的兩至三倍計,以Kenny情況而言,其保額約需要80萬至120萬元。 由於其父母已退休,作為家中獨子是家庭主要經濟支柱,筆者建議重新調整保額至150萬元。

而購買純危疾保險,較終身危疾保費相宜,亦能留有較多之流動資金備用。 以38歲男性為例,加購100萬元保額,每月保費低至180元。 理財哲學要具遠見,Kenny只儲蓄做法,屬於短線理財規劃,卻缺乏中長線部署,亦是他見到銀行戶口存款下跌而心慌的原因。

筆者建議Kenny將每月一半盈餘,相當於10,000元作中線部署,即使將來大部分存款用作置業首期,仍有部分資產滾存,以免一鋪清袋,同時亦可增加「安全感」。 若選擇分紅保險作儲蓄,每月儲10,000元,五年後本金60萬元;10年可滾存至約67萬元,15年及20年,分別增至約97萬及134萬元。 值得留意的是,此乃預期回報,並非保證回報,而回報是視乎保險公司的投資表現。

長線部署亦可作微調,建議他可將部分強積金累計權益,分段由保守基金轉至較均衡組合。 當然他要先了解凡是投資,相關風險會稍為增加。

不過Kenny的供款年期仍長達20年,利用平均成本法,也有效減低資產價格大幅波動帶來的影響,整體風險可控情況下,又有機會追逐較高回報;至於已買的十年期合資格延期年金保單(QDAP)則可保留。

可留意在500萬元物業

講到其理財目標,Kenny現與家人同住,並無急切置業需要,但出現「人買我買」心態,認定買「磚頭」較為實在,希望在不必一鋪清袋情況下置業。

筆者建議Kenny可集中留意約500萬元的物業,由於他屬於首置個案,可以免壓力測試,但仍要符合供款入息比率50%,選用七成或八成按揭的話,首期分別150萬元或100萬元。 以25年還款期、息率2.5厘計,每月供款額為15,702元或17,945元,以達其置業、同時保留至少50萬元現金,預備不時之需的目標。

不過,要考慮當利息他日重拾升軌時,貸款會相應增加,若收入無同樣升幅,或會不符合供款入息比率之要求。 若最終無置業打算,則可考慮轉投保證入息儲蓄壽險派息儲蓄保單,以一筆過投資200萬元計,第六年開始收取得年息6厘,20年下來,相當於收取255萬元,亦是為財富增長的一個理想選項。

最後,筆者必須一提,執行理財規劃其實是知易難行,不妨定期與獨立理財顧問溝通。

免責聲明︰本文內容僅供參考之用,不構成任何投資/投保建議及邀約,請不要依賴本文作投資/投保決定。筆者已盡量確保所提供資料(包括數據)之準確性及可靠性,惟並不表示該等資料可作為投資/投保者的指引,倘有關資料之任何不確、不足或遺漏等,所引致投資/投保者有任何損失或損害,筆者及康宏一概毋須承擔相關責任。文中所述之計劃視乎個別產品供應商而定,有關產品計劃之詳情及細則,以產品之主要說明文件為準。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。