中產夫婦計劃生育 如何做好準備

Susan的理財疑難如下:

(一)生育後,Susan在未來一段時間內將不會工作,在這段期間應該如何準備?

(二)現時兩夫婦的資產幾乎都投資在物業和保險上,沒有太多餘錢作儲備,應否把海外物業賣掉以應付突發事件?

基於個人及家庭的財政狀況及理財目標,筆者作出了以下建議。

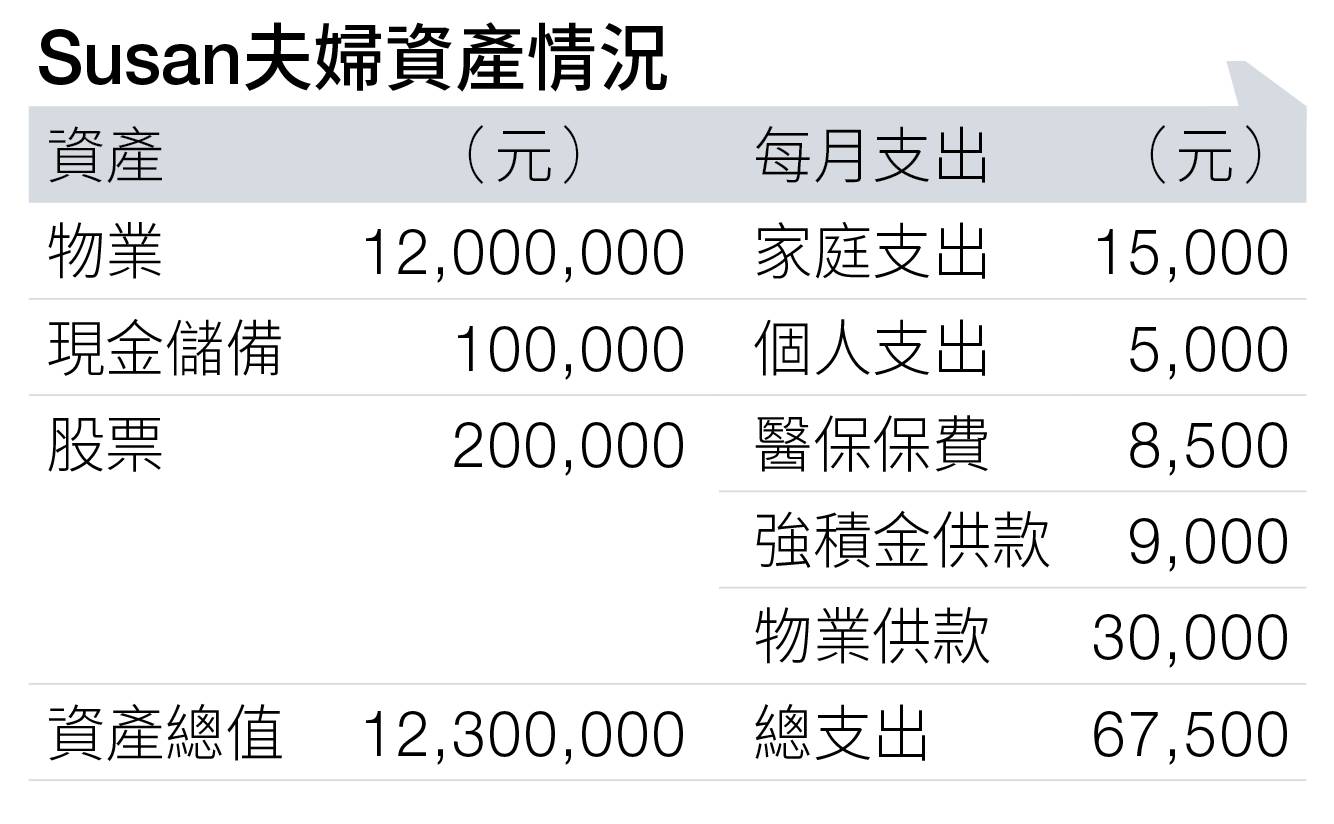

根據Susan提供的現時家庭每月總開支約67,500元,佔現時兩夫婦總收入51%。

若太太懷孕而放棄工作照顧家庭和小朋友,便由David個人收入全部承擔開支,變相等於總收入96% ,以現時兩人手持流動現金包括股票有30萬元,只能應付現時總開支約四個月。

須有足夠流動資金應急

在理財預算上,流動資金必須有足夠六至八個月的存款,作日後因工作變化及家庭需要周轉的應急安排。

這個重點必須慎重考慮,如何增加流動現金以面對David日後全力承擔家庭開支的壓力。

同時,小朋友出生前後亦會相應產生較多開支,惟豐儉由人,可先搜集資料及提早預算。

此外,Susan擁有一個在澳洲價值300萬元物業,現時收益率5.5厘。

但她沒說明這回報如何計算及收取,也沒顯示在每年或每月收入當中。

因為Susan沒提及物業的購入價、相關買賣成本及年份,故此不能預算值不值得放售,以及計算實質回報有多少。

留意潛在經濟風險

另一方面,在家庭總支出中,可見物業按揭開支已佔David總收入近四成。

近年加息壓力高企,若Susan生育後轉為全職媽媽,相對地David必須加大二人現金流,才能足夠應付潛在風險帶來的按揭開支。而在儲蓄一項中,沒提及相關往後退休收入保障的安排。

兩人現時正是值事業高峰期,也應對此作出相關配置,安排好退休生活的儲備。筆者建議 Susan先找專業的理財顧問,作詳細分析及評估後,再決定長遠生活開支及理財安排。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。