成日聽「先買後付」話係新消費模式 究竟免息分期點樣挑戰信用卡巿場?

撰文:經一編輯部| 圖片:iStock

顧名思義,先買後付的意思,是指消費者在購物時,不需要當場支付全數金額,而可以把賬單按需要分拆為不同期數分期付款。

從商業模式上來說,先買後付和信用卡分期簽賬極為相似,都是金融機構幫助消費者先墊付貨款,消費者在一段時間後再定期還款。

兩者主要區別,在於信用卡分期簽賬,一般每月需要收取貸款額約0.15%至0.3%的利息或手續費;相比BNPL平台在分期還款期間利息全免。

livi首3個月免手續費

以livi的livi PayLater為例,在按期足額還款情況下,livi PayLater只按月收取手續費,每月還款會透過liviSave戶口自動扣除。

手續費會因人而異,該行標榜每月手續費最低0.2%,每1,000元消費最低只收2元手續費,並無隱藏收費。

該行至今年底止的推廣期內,livi PayLater首三個月分期之手續費可獲豁免。

至於livi PayLater的還款期可選擇3至36個月,全程可於手機應用程式上(App)辦妥,申請BNPL批核時間最快2分鐘。

另來自新加坡的BNPL平台Atome,把用戶的消費攤分三期支付,首次付款時只需支付商品三分之一的價格;第二期費用將於30天後收取,第三期於再下一個月收取。

Atome不會向用戶收取任何利息和服務費,該平台會通過向商戶收取少許費用,金額視乎商戶提供的商品或服務而定。

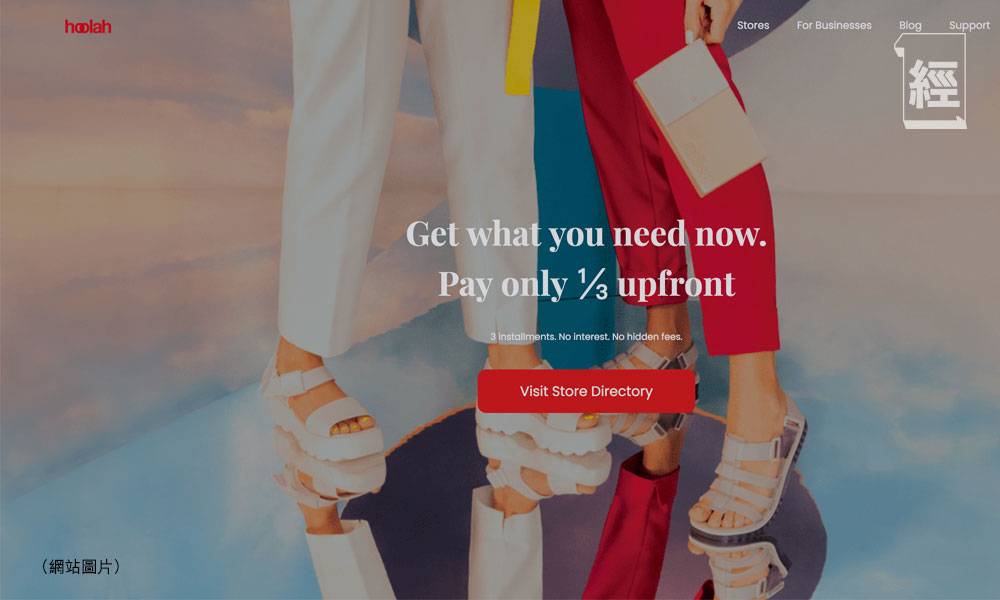

hoolah的玩法與Atome幾乎相同,用戶每次購物可以攤分為三期免息分期付款,同時沒有任何手續費或附加費。

首期供款,即總金額的三分之一,同樣會於購物時即時扣數;其後兩期亦為每30日一次支付尚餘的金額。

假設用戶消費金額為900元,把款項分為三期攤還,消費者僅需要即時支付第一期賬單,即300元;30、60天後再分別支付300元。

毋須查閱信貸報告

先買後付和信用卡分期簽賬的另一區別,是申請信用卡需要有良好的信貸評級。

而申請先買後付,則毋須查閱用戶的信貸報告,任何人在購物時,就可即場開設賬戶,並獲得信貸額度。

因此,以往被信用卡公司忽略的群體,例如沒有穩定收入證明的學生、家庭主婦、自由工作者(Freelancer)等人士,現在透過先買後付服務,都可以在不用支付任何利息下,以分期方式購物。

例如,符合申請Atome用戶的條件,包括年滿18歲、在香港居住、以用戶的香港身分證登記並由本地電訊公司發出之手機號碼,以及可使用香港信用卡或扣賬卡消費。

這類的先買後付服務雖然可免息分期,但設有逾期罰款。若消費者逾期還款,仍會被收取財務費用。

以Atome為例,若用戶在原定的日期沒有還款,除應付金額外,該平台將須額外收取因逾期繳款而產生的行政費用100元,並暫時凍結賬戶直至付清筆該費用與原應付金額。

同樣地,hoolah設有逾期罰款,就逾期費用每筆收取30至175元不等,視乎購物金額而異。

另外,先買後付只適用於跟該平台合作的指定商戶,例如Atome的指定商戶逾100間,包括網店和門市,如實惠、ZALORA、友和YOHO及余仁生等商戶。

這方面,livi的livi PayLater彈性明顯較高,其使用範圍,適用於接受Mastercard付款的商戶,使用專屬livi PayLater Mastercard消費滿100元,即可於付款當刻將該筆消費分期,毋須額外申請。

小心陷入過度消費陷阱

據環聯此前公布2021年第三季「全球消費者脈搏研究報告」,指先買後付愈來愈受本港消費者歡迎。

然而,雖然有近六成人知道先買後付,但未曾用過此類產品的消費者中,有27%的受訪者表示不明白產品如何運作,顯示消費者教育有待加強。

用先買後付方式消費,把原本一筆過的大額賬單免息分期付款,雖然更加方便和節省利息支出,可以在當刻現金不夠的情況下,透支未來金額。

然而,消費者也相對容易陷入過度消費陷阱,被消費衝動沖昏頭腦,購買未必需要的奢侈品。

要留意的是,BNPL平台通常容許用戶綁定信用卡或扣賬卡作為還款途徑。

若用戶綁定信用卡,消費者倘欠款便等同未清還卡數,一樣會被銀行收取逾期罰款或利息,甚至影響個人信貸評分。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。