一週前瞻 | 春節美股不停歇!美國CPI、恐怖數據重磅登場;港股週三開市,恆指季檢週五出爐

2月12日 週一關鍵詞:港股休市

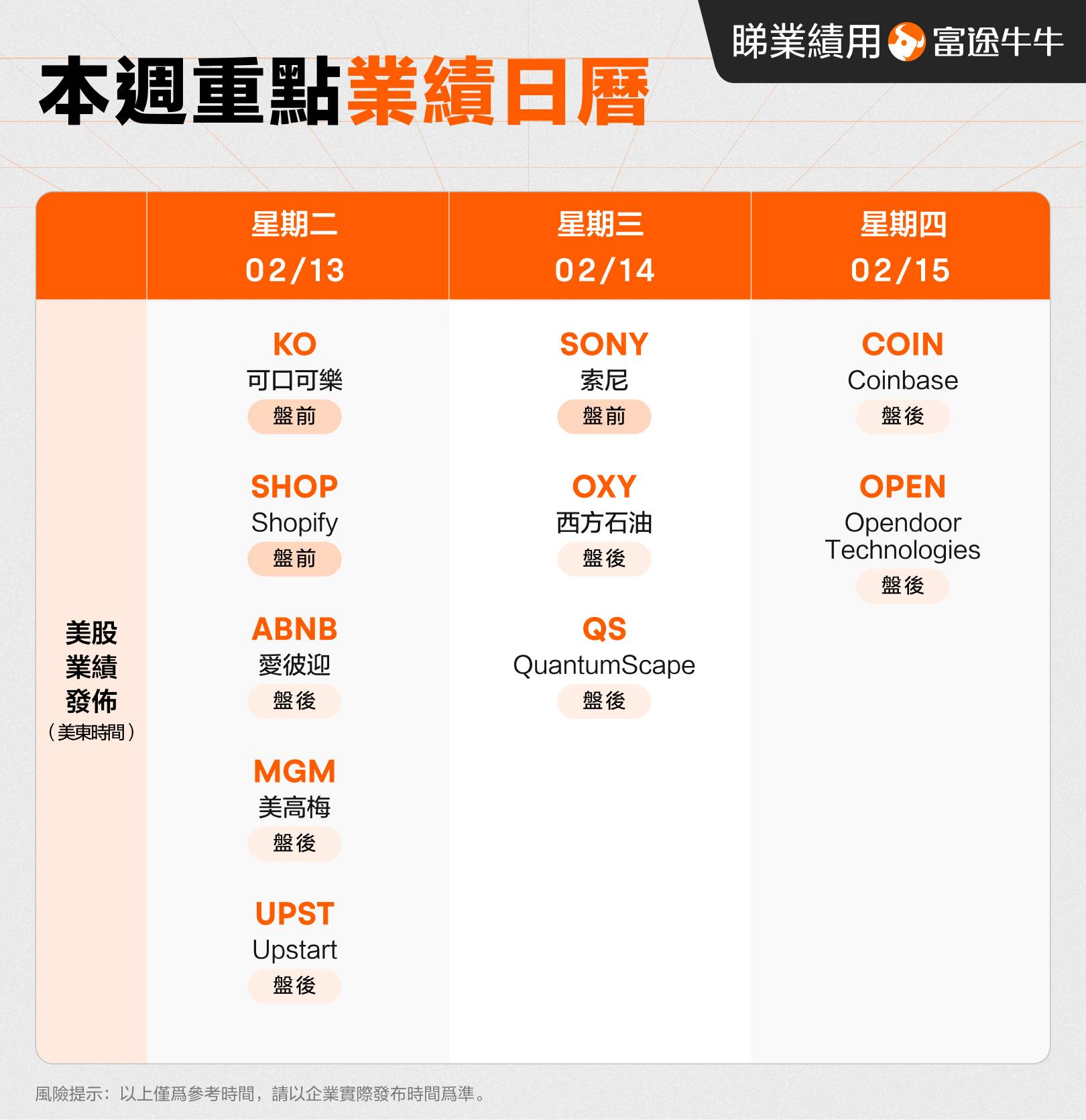

春節假期來臨,港股於2月12日(週一)至2月13日(週二)休市,2月14日(週三)起照常開市,美股正常開市。2月13日 週二關鍵詞:美國1月未季調CPI年率/美國1月核心CPI月率/可口可樂、Shopify財報

週二,經濟數據方面,最重磅的當屬美國1月份的CPI通脹報告,預計1月未季調CPI年率將從12月份的3.4%降至3%,而核心CPI年率將從之前的3.9%降至3.8%。雖然美國通脹率總體上呈下降趨勢,但美聯儲官員絕大多數表示,降息可能還需要一段時間,這給美元帶來了支撐,投資者預計首次降息應該在5月份。美聯儲動態方面,裏士滿聯儲主席巴爾金在亞特蘭大經濟俱樂部發表講話,明尼阿波利斯聯儲主席卡什卡利將參與明尼蘇達經濟俱樂部討論。多數美聯儲官員預計今年將降息三次,而市場預期為五次。美聯儲主席鮑威爾在上週的新聞發佈會上明確指出,3月降息不太可能發生,也不是美聯儲所指的基本情況。巴爾金也是最新一位敦促對降息保持耐心的美聯儲官員。他表示,鑑於美國經濟增長強勁,需要花點時間來觀察經濟形勢是否更接近疫情前的正常水平,然後再將利率從目前的23年高位下調,這對利率制定者們來説才是“明智”的做法。財報方面,可口可樂(KO.US)和Shopify(SHOP.US)將於美股盤前公佈業績;愛彼迎(ABNB.US)、美高梅(MGM.US)和Upstart(UPST.US)將於盤後放榜。2月14日 週三關鍵詞:美國至2月9日當週EIA原油庫存/西方石油財報

週三,經濟數據較為寡淡,可留意美國EIA原油庫存變動。該指標是原油市場最受關注的經濟數據,庫存的增減會影響到原油價格。截至2024年2月2日當週,美國原油庫存增加552.1萬桶,為11月中旬以來最大增幅,超過市場預期的189.5萬桶增幅。另一方面,俄克拉荷馬州庫欣交割中心的原油庫存在前一週減少197.2萬桶後沒有變化。同時,汽油庫存意外減少314.5萬桶,市場原預期增加14萬桶。包括柴油和暖氣油在內的餾分油庫存減少322萬桶,減幅多於市場預期的100萬桶。財報方面,巴菲特愛股西方石油(OXY.US)將於美股盤後公佈業績。市場普遍預測,西方石油Q4實現營收68.70億美元,同比下降17.49%;每股收益則為0.62美元,同比下降64.30%。2月15日 週四關鍵詞:美國至2月10日當週初請失業金人數/美國1月零售銷售月率/IEA公佈月度原油市場報告

週四,經濟數據方面,可重點留意美國1月零售銷售月率。通過零售銷售數據,市場將瞭解美國消費者的健康狀況,消費者可能正在縮減開支的跡象會削弱美國經濟軟着陸的預期,這將支持美聯儲儘快開啟降息週期。此外,投資者還可關注美國初請失業金人數、美國2月紐約聯儲製造業指數等經濟數據。美國至2月3日當週初請失業金人數錄得21.8萬人,低於預期的22萬人和前值的22.4萬人,為三週以來首次下降。媒體表示,初請失業金人數的下降表明僱主仍在很大程度上留住員工。近幾個月來,美國勞動力市場出人意料地強勁,這推動了消費者支出。美聯儲動態方面,美聯儲理事巴爾在全美商業經濟協會會議上發表講話,亞特蘭大聯儲主席博斯蒂克在紐約大學貨幣市場人士會議上就經濟前景和貨幣政策發表講話。另外,IEA將公佈月度原油市場報告,投資者可以關注IEA對原油需求和供給的相關預期。財報方面,Coinbase(COIN.US)和Opendoor Technologies(OPEN.US)將於美股盤後公佈財報。市場普遍預測,Coinbase Q4實現營收8.20億美元,同比增長30.39%;每股收益則為0.03元,同比增長101.26%。2月16日 週五關鍵詞:美國1月PPI年率/美國1月PPI月率/美國密歇根大學消費者信心指數初值

經濟數據方面,投資者可重點關注美國1月PPI年率、美國1月PPI月率及密歇根消費者信心指數。美國12月PPI同比增長1%,不及預期的1.3%,較11月的0.9%有所反彈;PPI環比為-0.1%,同樣不及預期的0.1%,較前值0%放緩,連續第三個月未增長。美國密歇根大學1月消費者情緒指數終值升至79,高於預期及初值;現況指數終值上升至81.9,但低於初值;展望指數終值升至77.1,高過初值。美聯儲動態方面,舊金山聯儲主席戴利在全美商業經濟協會會議上發表講話、亞特蘭大聯儲主席博斯蒂克就經濟前景和貨幣政策發表講話。另外,恆生指數公司將於當天宣佈2023年第四季度之恆生指數系列檢討結果。

新的一週,祝牛友們投資順利!

編輯/Corrine風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。