維修王Home Depot 靜待需求復甦

Home Depot剛於8月中派發成績表,截至8月3日止第二季度銷售錄452.77億美元,按年上升4.9%,符合市場預期。

上季業績未受關稅衝擊

毛利151.25億美元,增加4.9%;毛利率33.4%,與去年度同期大致持平。

經營溢利65.55億美元,微升0.3%;經營溢利率收窄0.6個百分點,至14.5%。

純利45.51億美元,微跌0.2%;每股攤薄盈利4.58美元,跌幅0.4%。

撇除非經常性因素,經調整經營溢利

66.94億美元,增加1.1%;經調整經營溢利率收窄0.5個百分點,至14.8%。

經調整每股攤薄盈利4.68美元,增幅0.2%,較市場預測的4.67美元略低。

大數不過不失,營運指標則有所改善。第二季整體同店銷售增長1%,較去年同期下跌3.3%明顯改善;單計美國市場同店銷售增長1.4%。

期內可比較客戶交易量由下跌2.2%,改善至下跌0.4%;總交易宗數由4.51億宗,下降至4.47億宗。可比較每單收入由下跌1.3%,轉為增長1.4%。平均每單收入由88.9美元,上升至90.01美元。

多元採購降進口成本壓力

集團上半年經營現金流有89.68億美元,減少19.38億美元。季度止持現金及等值28.04億美元,增加11.91億美元。

管理層指第二季度業績符合預期,去年下半年的銷售動力得以延續,主要由於市場上小型家居修繕工程仍較多,帶動相關需求。

而自美國總統特朗普推出關稅措施以來,Home Depot對有關成本影響所提不多;今次業績終於開口,指出部分進口產品價格已較上季度明顯增加,無可避免要加價轉嫁部分成本,但強調不會「一刀切」。

所有商品提價。目標將現時約一半商品供應來自美國以外市場,透過多元及本土採購,將單一地區進口佔比,降至不高於一成。

藉收購SRS滲透專業市場

事實上,過去幾年高息環境下,主攻家居消費者市場的Home Depot,已意識到銷售將會呆滯不前,有必要進佔新市場。

2024年3月便作出歷來最大型收購,以逾182億美元,向私募股權投資公司Leonard Green & Partners及Berkshire Partners,收購同業SRS Distribution。

與Home Depot不同,成立不足20年的SRS,目標客群是專業人士,如屋頂維修員、園林藝師和泳池承建商,經銷相關建築產品及設備。

SRS在全美有760多間門店,年度收入超過100億美元。

收購除有助Home Depot提升專業產品系列,令業務覆蓋更大市場,值得留意SRS本身是併購老手,創立以來已有過百次收購經驗,業務規模持續壯大。今年6月SRS便以43億美元代價,收購建築材料分銷商GMS,目標進一步擴大承建商客群,預計交易可於明年初完成。

雖然關稅影響開始浮現,但Home Depot仍充滿信心,維持全年度展望預測,料全年度銷售增長約2.8%,同店銷售增長約1%。

預測毛利率和經營溢利率分別約33.4%及13%;經調整經營溢利率13.4%。

每股攤薄盈利預計由去年度的14.91美元,下跌約3%;經調整每股攤薄盈利則由15.24美元,下跌約2%。

主要考慮到宏觀經濟不明朗,以至高利率環境,均抑制較大型的家居修繕工程或延後進行。

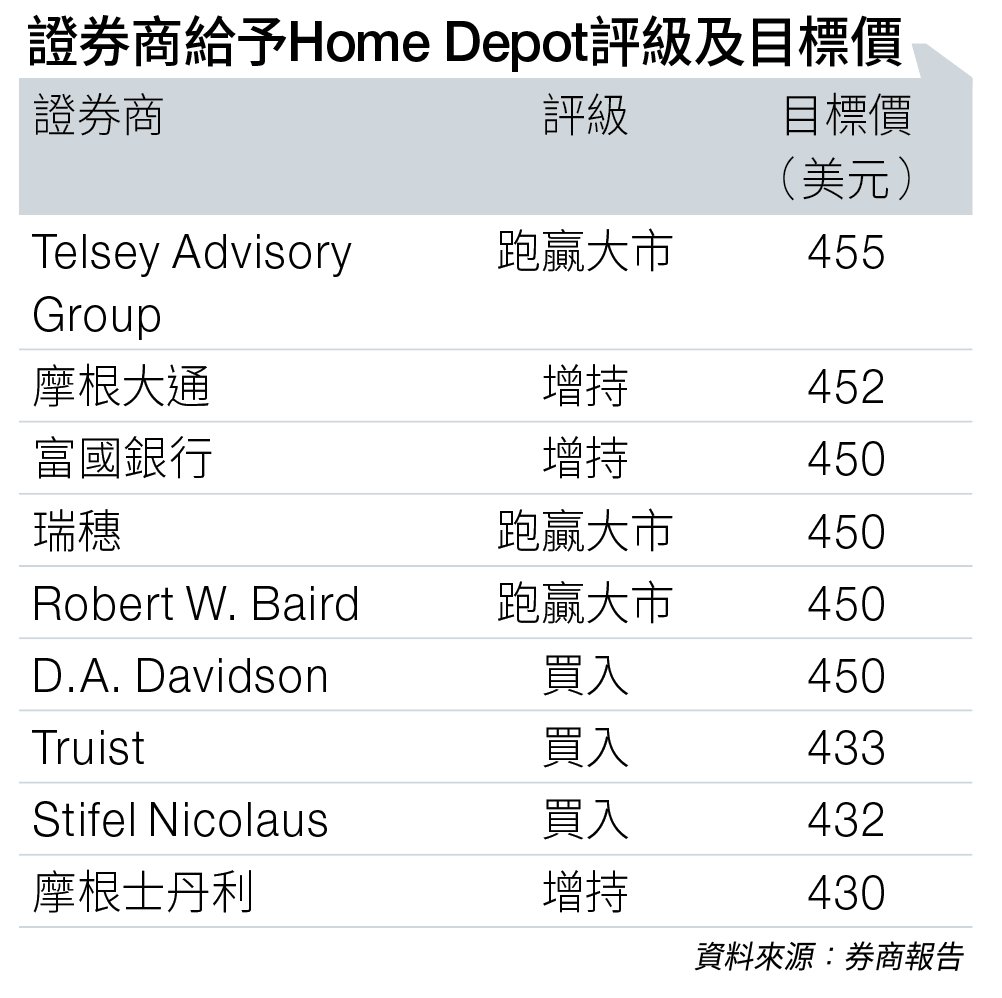

大行調高目標價

不過,近期按揭利率稍為回落,對樓市會有支持,相信對家居修繕用品需求有一定幫助。

長遠來說,管理層仍然樂觀,深信市場上大型家居修繕工程只延遲推進,整體市場仍充滿韌性,要為需求重現隨時做準備。

全年度淨利息開支22億美元。預算全年度資本開支佔銷售比例為2.5%;新店數目約13間。

而截至第二季度止,公司經營全球2,353間門店,當中2,031間遍布全美50個州份、加拿大有182間,以及140間位於墨西哥。員工人數超過47萬人。

大行瑞穗維持給予Home Depot「跑贏大市」評級(見圖表),認為第二季度業績已顯現復甦勢頭,可預計第三季度會持續有改善,故將目標價由435美元,調高至450美元。

另一大行摩根士丹利亦將目標價由415美元上調至430美元,並預測其2027年度每股盈利可達17.9美元,維持「增持」評級。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。