報稅季節殺到 精明報稅用盡扣稅額

在2024至2025課稅年度,政府進一步縮減利得税、薪俸税及個人入息課税的上限至1,500元,意味打工仔很大機會須繳交更多稅款。

若不想交稅的時候「牙痛咁聲」,打工仔就要善用各種免稅額及扣稅項目,盡可能慳多點稅款。

夫婦合併報稅可慳稅

目前薪俸稅個人基本免稅額為13.2萬元,換句話說,如果全年收入少過這個數字,相當於月薪只有11,000元,就毋須交稅。

除個人基本免稅額外,因應家庭不同情況,例如已婚、有父母或子女供養的納稅人,可以申請其他免稅額。

已婚人士免稅額為26.4萬元,若與配偶都有薪金收入,夫婦可選擇合併報稅,把兩人的入息和免稅額合計以進行評稅。

當兩人其中一方的入息少於個人基本免稅額時,收入較高的一方便可用盡雙方的免稅額,合併報稅便可以慳到稅。

至於有供養子女、未婚兄弟姊妹、父母、祖父母或外祖父母者,都可以申報供養免稅額。

其中每名子女的免稅額為13萬元,但必須未滿18歲,或是仍在大學、學校或其他類似的教育機構接受全日制教育的未滿25歲全日制學生。

要留意,除非和配偶分開居住;否則全部子女免稅額只可由納稅人或配偶其中一人申報,由入息較高的一方申報子女免稅額,可將應繳稅款減至最低。

供養兄弟姊妹的免稅額資格,其兄弟姊妹須未滿18歲,或是仍在大學、學校或其他類似的教育機構接受全日制教育,未滿25歲的全日制學生,每名兄弟姊妹的免稅額為37,500元。

至於供養父母、祖父母或者外祖父母的免稅額,會因應長者的年齡而有所不同。

年齡介乎55至未滿60歲的長者,相關免稅額25,000元;年滿60歲或以上,或符合申領政府傷殘津貼資格的長者,免稅額則為50,000元。

需要留意,該名長者須通常居住在香港,並至少連續六個月與納稅人同住,且毋須自付全額開支,才符合申報免稅額要求。

若並非同住,納稅人或配偶每年必須付出最少12,000元作為生活費,供養該名長者。

任何一名長者受養人只可由一名人士申請免税額,不能由多人分攤,即家中有兄弟姐妹,就要預先說清楚由誰填寫申報父母免稅額。

標準稅率實施兩級制

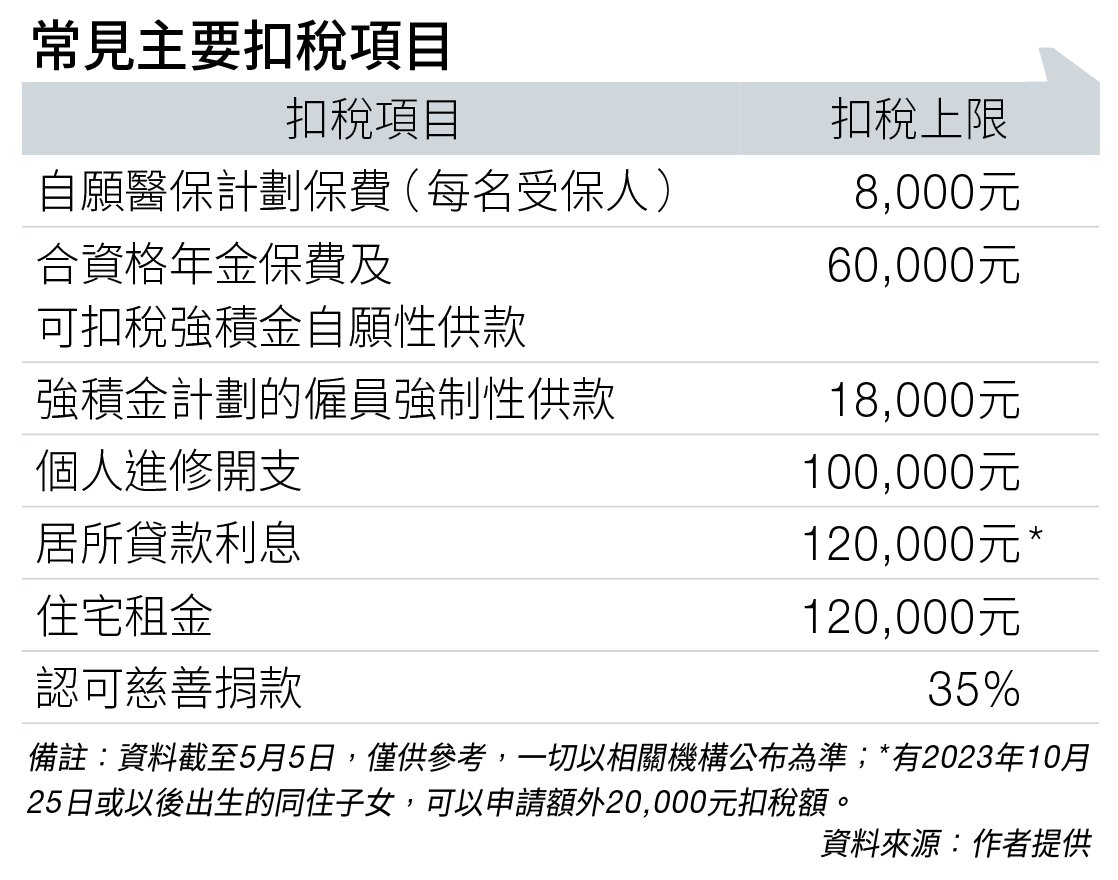

上述免稅額以外,打工仔只要有強積金供款、買了自願醫保,正在租屋或供樓的業主,有關租金和貸款利息支出都可用作扣稅。

其中「居所貸款利息扣稅」允許業主將供樓利息的開支作為扣稅的一部分,只適用於自住物業,最高扣稅上限為10萬元。

若與2023年10月25日或以後出生的子女同住,可申請額外20,000元扣稅額,最高扣稅額上限為12萬元,同樣適用於「住宅租金扣稅」。

其餘的扣稅項目,還包括個人進修開支、認可慈善捐款、向認可退休計劃支付的強制性供款,以及合資格年金保費及可扣税強積金自願性供款,有關支出都可以用作扣稅。

假若沒有其他免稅或扣稅項目,收入高於個人基本免稅額部分則已要開始計稅,稅率可以分為「累進稅率」及「標準稅率」兩種計算方式。

「累進稅率」會按照應繳稅款劃分為不同層級的稅階,首50,000元收取的稅率為2%;第二個稅階50,000元徵收6%,層層遞進,到稅階最高為17%。

至於「標準稅率」,在2024至2025課稅年度實施兩級制。對於首500萬元以下的入息,稅率為15%;超過500萬元部分的入息,則會收取16%稅率。

以下用單身人士作為例子。工作了數年的陳先生每月薪金30,000元,只需要繳交薪俸稅,沒有任何物業收入或業務利潤。

其全年入息為36萬元,假設沒有其他免稅或扣稅項目,便只有個人基本免稅額13.2萬元,以及強積金僱員供款扣稅上限18,000元。

若用「累進稅率」計稅,其應課稅入息實額為21萬元(應課稅入息淨額 – 免稅額總額)。

根據稅階,首20萬元的應課稅入息實額須繳交16,000元稅款;剩餘10,000元則按17%計算稅款,即1,700元,合共17,700元。

若以「標準稅率」計算,其應課稅入息淨額為34.2萬元(入息總額 – 扣除總額稅)。

其34.2萬元入息淨額,符合首500萬元以「標準税率」徵收15%的稅率來計算,相當於51,300元。

稅務局會按照兩種稅率中較低的應繳稅額來徵收;加上扣減寬免額1,500元後,因此陳先生實際要交的稅款為16,200元。

最後要留意報稅的限期,一般打工仔需要在6月2日前填妥並寄回個人報稅表;自己獨資開公司的東主,則於8月2日前遞交報稅表。

若選擇網上報稅,截止日期將延長一個月,即7月3日為截止日期。