關稅戰變中美博奕 資產配置大執位 穩中求勝

特朗普於4月2日公布的對等關稅政策,一來牽涉多個國家,不但越南、印尼榜上有名、甚至美國貿易夥伴國如日本、台灣、歐盟都難逃一劫;二來稅率幅度亦大,最少10%起跳,部分國家更高達49%。

雖然一星期後,特朗普已宣布會暫緩對等關稅90天,期間只徵收10%基準關稅。然而,對於中國卻毫不留手,關稅加碼;之後演變成兩國貿易對疊,你來我往宣布反制措施,目前美國對華徵收的關稅達到145%。

除了關稅外,美國亦繼續限制對華的晶片出口,其中晶片股龍頭輝達(Nvidia,美股代號:

NVDA)如要出口「降級版」晶片H20予中國,需要申請許可證,或打擊中國的科技發展。

現在更有傳美國與各國談判關稅之時,其中一個條件是孤立中國,當中包括祭出「二級關稅」,禁止中國商品進入他國洗產地,同時要求各國阻止中國企業進駐,以防規避關稅。

不過本週又傳出,美國白宮有意將中國關稅降至50%,以舒緩緊張氣氛。

對於美國飄忽不定的態度,一句說話足以令股市大升大跌,全球投資者無所適從。就連摩根資產管理亞太區首席市場策略師許長泰也對短期市況,採取一個較為保守的態度。

他表示,特朗普在第一任期時,美國平均入口貨品的關稅率,其實上升不多,大約只是由1.5%升至2.5%。但現在上任短短不足90天,這稅率已升至近20%。

聯儲局或難於6月減息

「全球大徵關稅重點是,由出口商、入口商到零售商,整條供應鏈都要承擔,很難將這稅款只轉嫁給其中一方。這代表企業的利潤率會受壓,消費者亦要面對通脹上升,現時很多投行都預計,稅率維持現狀的話,美國通脹率年底應該會達到4%左右。」許長泰說。

通脹上升,聯邦儲備局亦很難大幅減息。雖然市場預計最快會於6月減息,但許長泰認為有機會更遲。「除非在未來兩個月公布的經濟數據十分差,包括PCE通脹及非農就業率;否則,聯儲局在6月未必會有足夠理據減息。」

許長泰預測,聯儲局最快減息是7月,甚至有可能9月、10月及12月連續三個月減息,每次0.25厘。

根據芝商所Fedwatch的利率走勢預測,截至週三(4月23日)止,市場預計聯儲局最快會在

6月減息,減0.25厘的機會率達54%。至今年底預計聯邦基金利率降至3.5至3.75厘的機會率為33.9%;另有30.1%預計降至3.25厘至3.5厘,即最多人預計今年內會減三次、甚至四次息。

許長泰表示,下半年減息是因為美國經濟會轉差。「面對美國朝令夕改的政策,很多企業會停止投資,因為建一間廠要買機器、增加人手,在這個環境如何做決定?而二戰之後,美國經濟衰退,十居其九都是因為企業投資收縮帶動,所以某程度我會擔心下半年會否出現經濟衰退。」

市場仍未反映經濟衰退風險

然而,目前股市及債市的表現,仍未充分反映經濟衰退的因素。

許長泰指出,1981年的能源危機、1990年的油價震盪、2001年科網泡沫及2008年的金融海嘯,這四次危機中美國都出現經濟衰退,衰退出現首六個月,全球股票基本上跌20%。

美股標準普爾500指數,由2月19日高位

6,147點,下跌至4月7日最低4,835點,跌幅是21.3%。惟許長泰說:「2月至3月美股下跌,主要是因為DeepSeek的出現,令到美國科技股出現估值下調所致,真正反映關稅影響是4月2日之後的跌市。」

事實上,標普500指數由4月2日收市5,670點,至今最大跌幅約15%左右。「若然是傳統經濟衰退,跌幅不僅於此。」

另外,高收益債在經濟衰退時,息差可以達到800至1,000點子,但現時只有大約400點子左右,許長泰認為,這反映市場不太擔心企業違約風險。「我不是說股市仍有得跌,但從目前股債表現來看,市場仍未Price in經濟衰退這因素。」

許長泰認為,短期市場仍會相當波動,無論是港股或美股,單日波幅4%至5%亦會經常看到,但這卻是提供一個中長線投資的好機會。

中長線現投資機會

假如投資者持有一個60/40的股債投資組合,在波動市況之下入市,其一年及三年表現是跑贏現金回報水平。例如2016年英國脫鈎危機,一年之後股債組合跑贏現金11%;三年跑贏18%。

「所以在市場動盪之時,作為一個中長線投資者,繼續保持投資是非常重要。」

事實上,中長線也不乏利好因素。例如特朗普目前施政,雖然相較第一任期時更強硬,為達到政策目標,可容忍股市大幅波動。然而,當市場也開始拋售美債,債息開始大幅抽升之時,特朗普便隨即宣布暫緩關稅90天。

「從這個舉動看出,特朗普在施政上,雖然對股市或金融市場沒有從前般敏感,但並不代表他完全不理經濟。」

尤其是2026年底將舉行美國中期選擇,假如明年真的出現美國經濟衰退,對共和黨選情亦不利,有機會失去兩院過半數議席,屆時特朗普餘下任期施政便會舉步維艱。

另一方面,雖然聯儲局目前陷於通脹升溫及經濟放緩的兩難困局,但如兩者選其一,許長泰認為聯儲局最終會選擇保經濟,所以預期下半年會有更多救經濟的措施出台。

那麼在當前局勢下,投資者應該如何部署,才能穩中求勝呢?

許長泰表示,在異常波動的市況下,投資者要持盈保泰,宜選一些能提供持續現金流的資產。例如是提供固定收益的債券、貨幣市場基金、或是房地產投資信託基金(REIT)。亦可善用期權去對沖風險。

股債比例下調至50/50

最重要是資金要保持靈活性,一旦市場出現機會,便可即時套現轉買股票等較高風險的資產。

「我們雖然不放棄股票市場,但比例上可以調低一些,由以往60/40的股債比,可調低至50/50;更保守的可調整至40/60,即股票比例只佔40%。」許長泰說。

選股方面,他建議當首選一些營運質素高、有強勁現金流的公司,特別是有足夠議價能力、可以將關稅成本轉嫁出去的企業。

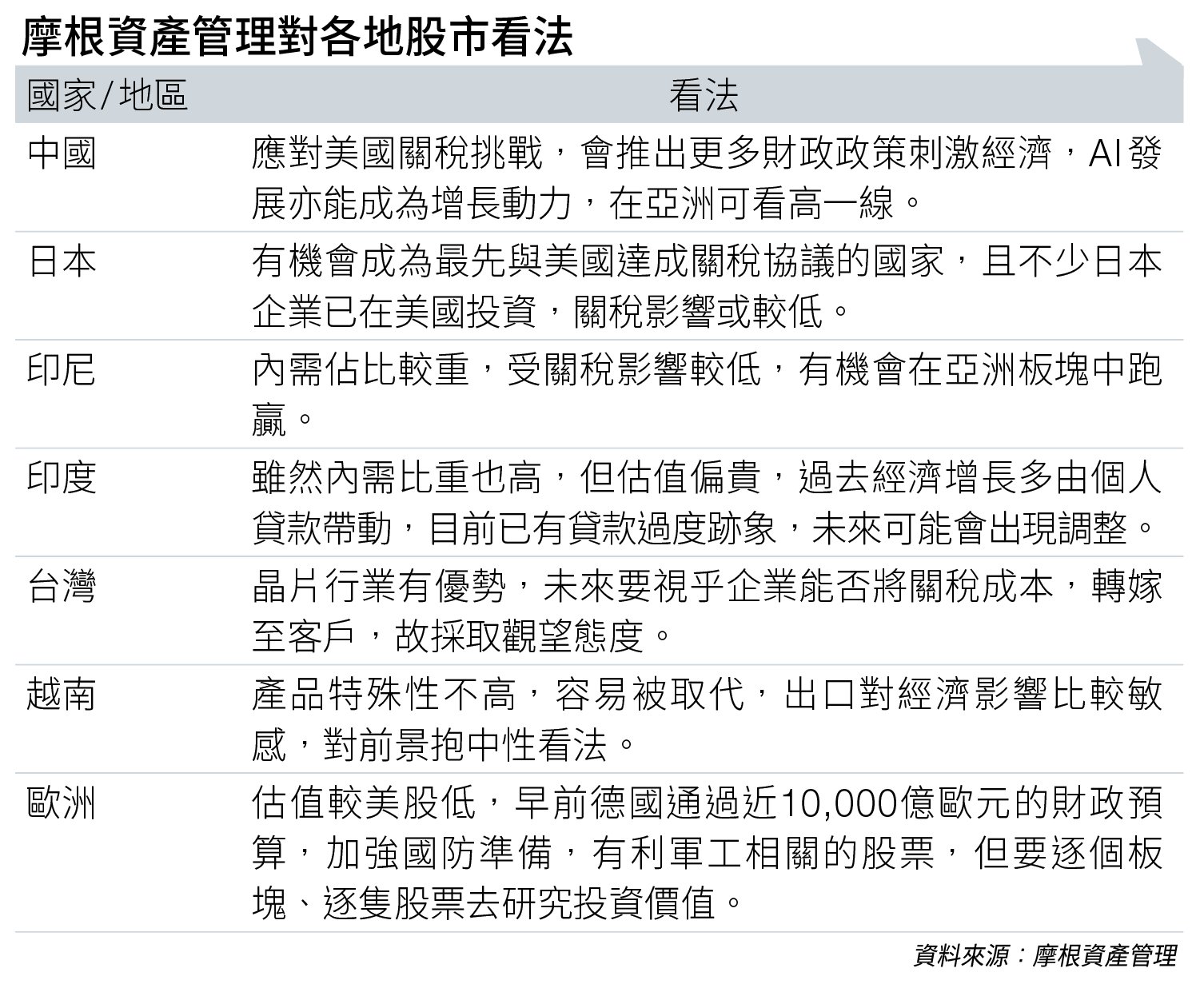

市場方面,過去幾年美股一枝獨秀的局面,今年可能會扭轉。歐洲、亞洲股市有機會突圍而出。在亞洲地區中,許長泰特別看好中國市場,其次是日本及印尼。

中國剛公布的第一季國內生產總值(GDP)按年5.4%增長,消費、工業生產及出口都強於預期。惟他認為,這可能是關稅影響下,部分企業提前出貨所致,第二季才是中國挑戰所在。

雖然如此,但許長泰認為中央仍然會有很多財政政策去刺激經濟,尤其是中美貿易戰愈激烈,中央支持的力度便愈大。

「例如中央可推出支持消費的政策,還可支持樓市,雖然內房有很多貨尾,但若中央願意買入貨尾當成公屋租出去,就可加快消化庫存。」

另一方面,DeekSeek出現後,中國在人工智能(AI)發展,亦會為經濟帶來新的發展空間。雖然美國也會打擊中國的科技發展,例如最近又限制輝達輸出「降級版」晶片H20到中國,不過許長泰卻認為中國有此能耐去應對。

中國、日本在亞洲中看高一線

「中國發展科技的模式是不追求完美,總之搭到個棚,架車行得走得就可以用住先。過去幾年,中國在GPU硬件都被限制,但他們仍可以在有限資源下做到最大效果,你愈局限,反而更激發中國創新的開發決心。」

近期有傳美國會在各國的關稅談判上,施壓要孤立中國,惟許長泰認為,美國這個如意算盤未必能輕易打響。

「美國希望圍堵中國,但各方是否願意配合?其實歐洲已經幾明顯,在暫緩關稅之前宣布了反制。以前大家因為民主價值而一起,但現在美國單方面推翻了這個free trade agreement,雙方關係是否仍然可靠?美國反咬我一口時,但中國願意開放市場,我是否應該留一條後路給自己?」

因此在這場中美貿易博奕之中,許長泰不認為中國全佔下風。

至於日本,他認為它是最有機會在關稅上,最先與美國達成協議的國家。另外,日本不少企業已在美國有投資,關稅對這些企業影響不大;再加上日本企業的「科技含量」也很高,企業管治質素亦較佳,故中長線仍是看好日股(對其他地區股市的看法,詳見左頁附表)。

中國大手拋售美債機會微

債券市場方面,許長泰認為未來繼續進入減息週期,故可留意中短年期。「最好兩年以下,但兩至五年都可以。長債,即七年或十年以上年期的,擔心價格會較波動。」

他亦表示,除了美國政府債券之外,投資者亦可留意其他成熟市場的政府債券,例如歐洲。還有一些投資等級的企業債亦有一定吸引力,反而高收益債要小心債息拉濶,令債價有一定壓力。

對於坊間有指中央有機會以大手拋售美債,來報復美國徵收關稅,會引來美債危機的說法,許長泰則認為機會不大。「如果中國真的這樣做,受傷不只是美國,而是全球,即是你踶鄰居打交,沒理由燒了整幢樓。」

他又指,中國目前只持有約7,000億美元美債,佔整體美債規模不到20%,如果中國賤賣美債,相信美國投資者都願意接收。

在避險情緒之下,近期黃金屢創新高,現貨金本週曾高見每盎斯3,500美元。對於黃金強勢,許長泰認為投資者在組合內配置一些也可,尤其是減息之下,傳統上對黃金有利。

惟黃金比重不宜過高,因為黃金沒有利息,只能博價格升值,惟黃金價格也相當波動,風險其實與新興市場相差無幾,投資者需留意。

美元貶值難免 惟無改主要交易貨幣地位

自對等關稅政策出台後,美元匯率一瀉如注,美匯指數由4月2日約104點水平,跌至本週初最低約98點水平,貶值幅度達5.8%。近日雖見反彈,但仍無法重上100點之上,令到美國出現罕見的「股債匯」三殺。

許長泰認為,美元近日跌勢過急,短期或會喘穩。但中長線而言,亦有貶值危機。「回看近20年美元走勢,其實現在是處於偏貴水平。」

事實上,美匯指數在2008年金融海嘯時,曾低見70點,由2002至2020年間,大部分時間都是處於100點以下。故美元目前處於約99點水平,仍算是高位。

他提及,美國如要支持土本出口,美元貶值會有利。而聯儲局下半年有機會減息,亦會導致美元走弱。

另外,特朗普近期反覆無常的舉動,亦會令市場質疑美國仍然是否一個法治社會,美元資產或會遭拋售。

「從這個方向,我個人認為美元今年整體方向是向下。」許長泰說。