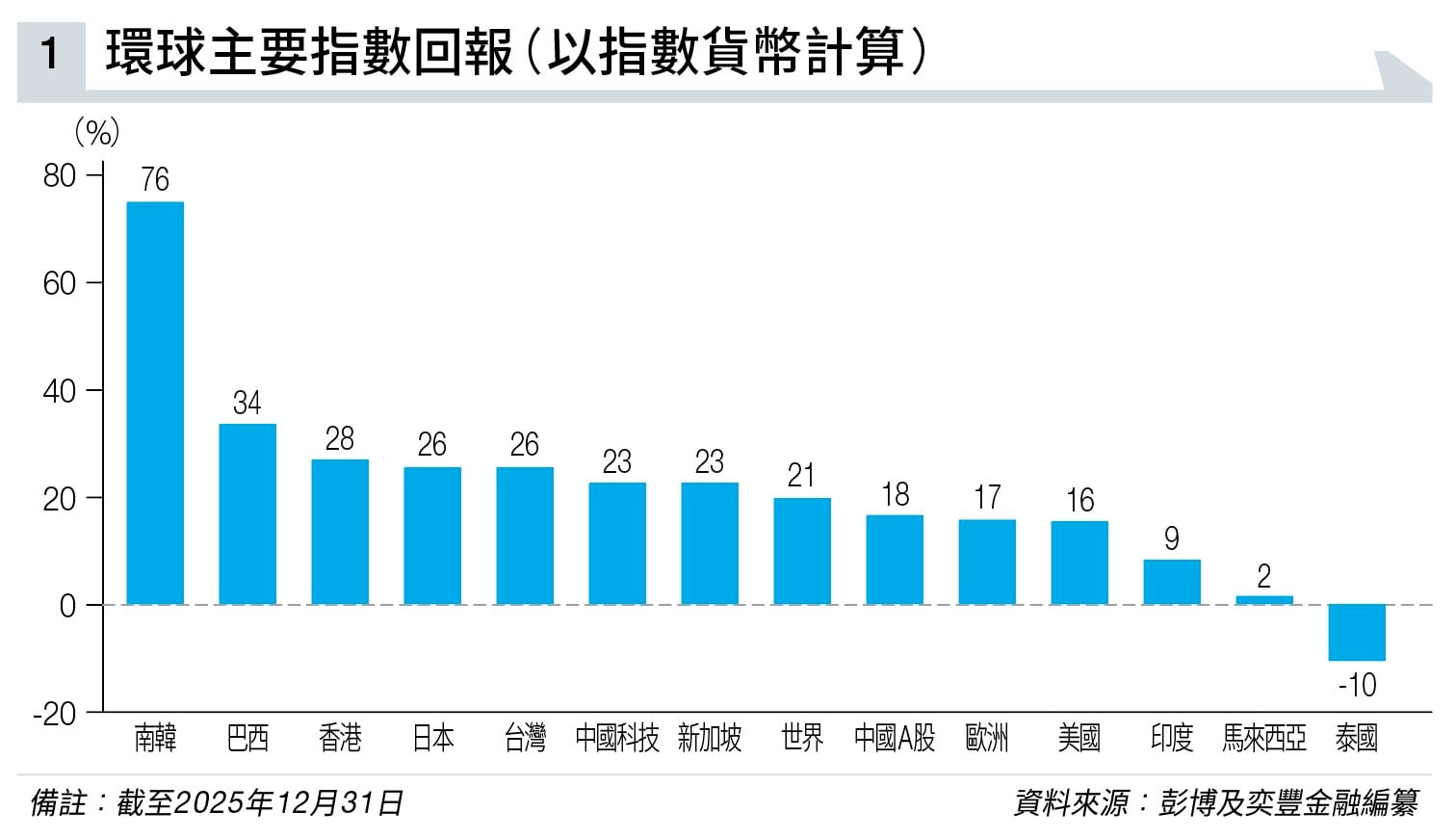

2026年南韓投資展望 存儲超級週期能延續嗎

2025年,特朗普的貿易戰成為推動全球多元化配置的重要催化劑。各國在關稅壓力下,積極尋求貿易夥伴多元化,以減輕對單一市場的依賴,從而提振整體經濟韌性。

此外,環球供應鏈重組推動新興市場吸引大量製造業投資,從而推動當地經濟增長。

記憶體超級週期

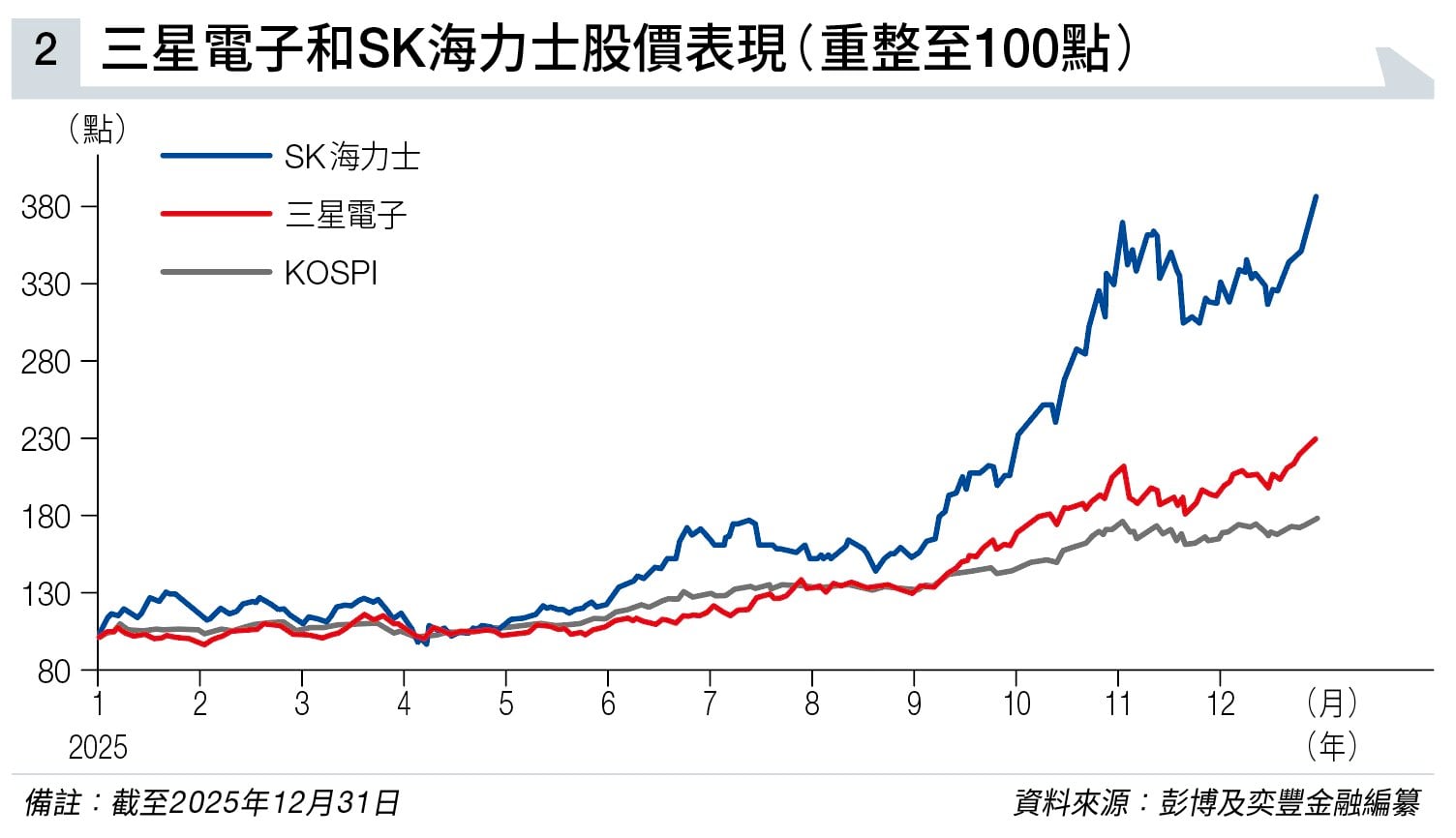

三星電子(Samsung Electrics)和SK海力士作為記憶體產業兩大龍頭,合共佔首爾綜合指數(KOSPI)比重近三成半。

受惠全球雲端服務企業加大資本開支建設數據中心,記憶體需求暴漲,帶動兩間企業股價表現強勁(見圖表二)。其中,三星電子股價去年上升130%;SK海力士股價更飆升278%。

三星電子第三季增長主要由半導體DS部門推動,該部門的經營利潤貢獻超過四成。受惠DRAM價格按季升逾一成及HBM3E出貨量按季增長八成,公司第三季經營利潤按年大升近八成至70,000億韓圜。

展望2026年,三星電子管理層預計雲端服務供應商會繼續擴大資本開支,升級數據中心記憶體,以降低延遲和滿足不斷增加的算力需求。

在供應端,行業庫存已降至正常水平以下,導致供應鏈壓力加大,預計記憶體晶片價格將持續上漲。隨著GPU競爭加劇,客戶要求更高性能的HBM,公司將專注於量產高性能的HBM4產品,並大幅增加HBM產量。同時,由於產業供應重心轉向HBM和伺服器DRAM,手機和電腦可能會面臨傳統記憶體供應短缺的挑戰。

SK海力士季績優良

SK海力士早前公布第三季度業績,DRAM出貨量及價格按季均錄得增長,並預計2026年DRAM和NAND出貨量將會保持強勁增長勢頭。

此外,全球市場對記憶體晶片的強勁需求已從HBM擴展到所有記憶體解決方案。為滿足客戶需求,公司正在擴大HBM供應。然而,仍有客戶尋求購買傳統記憶體產品,2026年所有HBM,DRAM和NAND記憶體已全部售罄。

短期內,HBM供應仍然難以滿足市場需求,HBM未來的收入增長將取決於公司供應能力;同時,整體供應緊張或將持續至2027年,公司保守估計,未來五年HBM的平均升幅高達三成。

另一方面,兩間公司股價走勢與記憶體晶片價格相關度較高,目前股價上漲反映投資者對記憶體價格上升的樂觀預期。有見及此,記憶體價格能否如市場預期上漲,將會成為影響股價的關鍵因素。

受惠人工智能(AI)模型訓練及推理需求,雲端服務供應商(CSP)將會持續增加對伺服器投資。

AI模型的訓練及推理過程高度依賴高效能計算資源,特別是用於處理數據及複雜算法的先進記憶體。然而,記憶體製造商優先將產能轉向HBM生產,導致電腦及手機的傳統記憶體晶片供應緊張。

此外,尋求簽訂傳統記憶體產品長期協議的客戶數量正持續增加,反映市場對傳統記憶體的需求仍然強勁。有見及此,由於產能有限及優先供應伺服器客戶,電腦及手機廠商有可能無法獲得足夠的訂單分配。

整體上,筆者公司認為AI基建投資將持續支撐先進記憶體的需求,而傳統記憶體的強勁需求為整個記憶體產業提供額外的潛在增長動力,從而避免單一依賴AI的投資增長。

另一方面,作為記憶體三大巨頭之一的美光科技(美股代號:MU)公布最新業績指引,公司預計,DRAM和HBM的需求在今年仍將超過供應,儘管新的產能陸續上線,但需求持續強勁將支撐價格上升。

儘管預計2026年DRAM和NAND出貨量按年升幅達兩成,但僅能夠滿足三分之二客戶的中期需求,反映供不應求的格局將在今年持續。

另一方面,機械人製造需要使用達64-128GB DRAM和1-2TB NAND,用於處理即時感測及決策,實體AI和機械人,或能夠成為除數據中心外的潛在增長動力。

帶動南韓出口增長

此外,記憶體的需求擴張將帶動南韓經濟增長。KOSPI指數與南韓出口相關度較高,同時指數領先南韓出口兩個月。有見及此,KOSPI指數表現強勁,將預示南韓出口有望延續復甦勢頭,南韓股市及經濟將繼續受惠記憶體產業增長。

「南韓折價」(Korea Discount)是南韓上市公司估值長期低於環球同業的現象,外國投資者因擔憂南韓企業治理、財閥結構複雜性和政策風險等因素,要求更高的風險補償而壓低估值。

然而,自南韓新任總統李在明上任後,當局積極推動改革,以提振資本市場吸引力。

總括而言,AI投資熱潮將推動先進記憶體(如HBM)的需求表現強勁。然而,產能優先分配予先進記憶體,導致用於手機及電腦的傳統記憶體面臨供應短缺壓力,並帶動記憶體產業延續上升週期。

另一方面,南韓的公司治理改革雖然處於早期階段,但長遠而言,相關措施或有望成為推動上市公司估值擴張的重要動力,從而提振資本市場表現,並提升外國投資者對當地企業的投資信心。

考慮到上述因素,筆者公司預計,首爾綜合指數2027年底將達到6,000點,潛在升幅為27%(截至2026年1月14日),並維持南韓股市星號評級3.5星「吸引」。