Netflix派拉蒙兩雄相爭 天價收購華納兄弟背後動機|封面故事

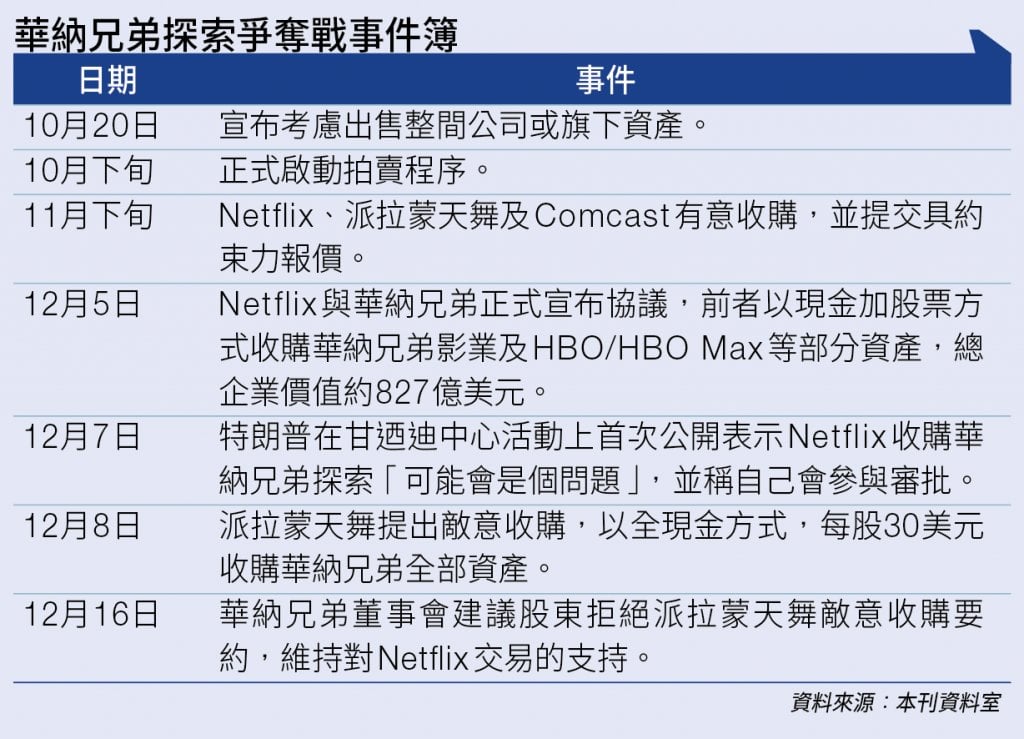

這場華納兄弟收購大戰始於今年10月開始,陷入財困的華納兄弟宣布賣盤,當時除了Netflix之外,派拉蒙天舞及Comcast(美股代號:CMCSA)均有意競投。直至12月初,事件進入白熱化。

Netflix與華納兄弟宣布達成協議,前者會收購華納兄弟影業、HBO/HBO Max、DC宇宙等工作室與串流資產;而華納兄弟則會先把 CNN、TNT、Discovery頻道等網絡資產分拆成新公司「Discovery Global」,繼續其電視業務營運。

華納兄弟股東可獲23.25美元現金及4.5美元Netflix普通股,折合約每股27.25美元,股權價值為720億美元。但由於Netflix要同時承擔華納兄弟的債務,故總企業價值約為827億美元。

然而,對手派拉蒙天舞隨即提出敵意收購,以每股30美元全現金方式,總代價1,084億美元收購華納兄弟全部資產。雖然金額上較Netflix高,但華納兄弟卻拒絕後者的收購建議,究竟三者在這宗世紀影業收購背後,盤算的是甚麼?

Netflix沒有長青IP成痛點

對於串流霸主Netflix而言,收購華納兄弟並非單純為了擴大片庫,而是為了解決其商業模式中最大的痛點,缺乏長青的「特許經營權」(Franchise IP)。

雖然Netflix憑著《魷魚遊戲》、《怪奇物語》等原創內容橫掃全球,但這些內容多屬「爆款」性質,生命週期較短,難以像迪士尼(The Walt Disney Company,美股代號:DIS),依靠一個IP屹立數十年。

Netflix 的原創電影在續集開發上表現平平,缺乏像漫威系列(Marvel)或《星球大戰》那樣具有強大號召力和衍生品變現能力的超級 IP。收購華納兄弟,意味著Netflix將直接獲得蝙蝠俠、超人等DC宇宙英雄、以及《哈利波特》等知名IP,能即時帶來全球數以億計的死忠粉絲。

若Netflix能將其強大的演算法推薦系統與這些頂級IP結合,將能大幅降低獲客成本,並提高用戶黏性,從而構建一條競爭對手難以超越的「內容護城河」。

相比起Netflix的進攻姿態,派拉蒙天舞的出手則更像是一場絕地反擊。作為傳統荷里活「五大」電影公司之一,派拉蒙在串流媒體時代發展相對落後。其自家串流平台Paramount+雖然擁有《職業特工隊》及《星空奇遇記》知名電影,但訂閱人數增長緩慢,2025年第二季約7,900萬戶,落後於其他串流平台。

派拉蒙管理層深知,一旦Netflix成功收購華納兄弟,將會形成一個市值數千億、內容庫存量無敵的超級巨無霸。屆時,剩下的傳統電影公司或將進一步失去議價能力。派拉蒙提出收購,目的為「帶來更強的市場競爭、更高的內容投資、更多院線電影上映檔期,讓戲院能有更多片單可放映」。

派拉蒙債台高築難蛇吞象

然而,派拉蒙自身亦債台高築,於8月始完成引入Skydance,重組成現在的派拉蒙天舞。惟信貸評級仍陷於「垃圾級」邊緣,因此其收購資金很大程度上依賴槓桿融資。坊間認為此交易屬「蛇吞象」交易,華納兄弟董事會更對派拉蒙及幕後資金作出的「金融擔保」有所質疑。

事實上,華納兄弟今時今日淪落至「賣盤」境地,也是因為債務問題。自AT&T當年分拆華納並與 Discovery合併以來,華納兄弟便背負著逾400億美元的巨額債務。

華納兄弟行政總裁David Zaslav雖然上任後以鐵腕削減成本,但在高息環境下,龐大的債務利息蠶食了大部分利潤。同時,傳統有線電視廣告收入斷崖式下跌,而旗下的串流平台Max雖然有增長,但始終無法彌補業務虧損。

縱然華納兄弟坐擁大量有價值IP,可惜卻沒有資金再投資將其變現。無奈之下,才要出售資產,成為釋放股東價值的出路。若然新股東也是債台高築,豈非重蹈覆徹?

反觀Netflix的現金流近年表現強勁,2025年第三季業績顯示有26億美元自由現金流,全年自由現金流則上調至90億美元。截至9月底止,其現金及現金等值物有74.6億美元,高於派拉蒙天舞合併後的32.6億美元。

論現金流、穩定性、以及未來變現能力,也是Neflix優勝。然而,這宗收購仍需經美國當局審批,看會否有反壟斷或觸及其他監管紅線。華納兄弟管理層預料,交易時間將長達12至18個月。尤其是特朗普明言相關收購「可能有問題」,或令收購遇阻滯。