轉數快升級 即時匯款至內地免手續費

使用「跨境支付通」匯款到內地,方法其實與本地用FPS轉賬差不多,有參與銀行的轉數快賬戶,幾個步驟便可以完成匯款。

只要有收款人的手機號碼或賬戶號碼,透過參與銀行的手機銀行或網上理財,以「轉數快」便可從港元或人民幣戶口進行人民幣匯款,毋須提供匯款證明文件,轉賬金額會即時到賬。

銀行綁FPS享現金回贈

本港首批有六家銀行參與「跨境支付通」,包括滙豐、中銀香港、恒生、東亞、工銀亞洲及建行(亞洲);內地參與的銀行則有工行、農行、中行、建行、交行及招商銀行。

「跨境支付通」支援跨行匯款,即是使用任何一家參與銀行,都可以匯款至收款人的銀行,不局限於同一銀行網絡。

收費方面,「跨境支付通」現階段參與銀行都豁免手續費,包括滙豐、恒生及建行(亞洲)等列明免收手續費,部分銀行更有提供獎賞優惠。

建行(亞洲)客戶在8月31日或之前,登記「轉數快」並設定該行為設收款銀行,完成最少一次1,000港元或人民幣的「轉數快」轉賬,可以獲得100港元現金獎賞。

另外,該行客戶在最少兩間不同商戶,以建行(亞洲)戶口設立全新電子直接付款授權,並成功完成至少兩項500港元或以上不同商戶之電子直接付款授權交易,可以再享有100港元現金獎賞。

中銀香港亦推出「跨境支付通」現金賞,該行首5,000名個人客戶,透過「跨境支付通」完成轉賬至內地賬戶,且累積次數達五次及總金額達20,000元人民幣或以上,可獲得50港元現金賞。

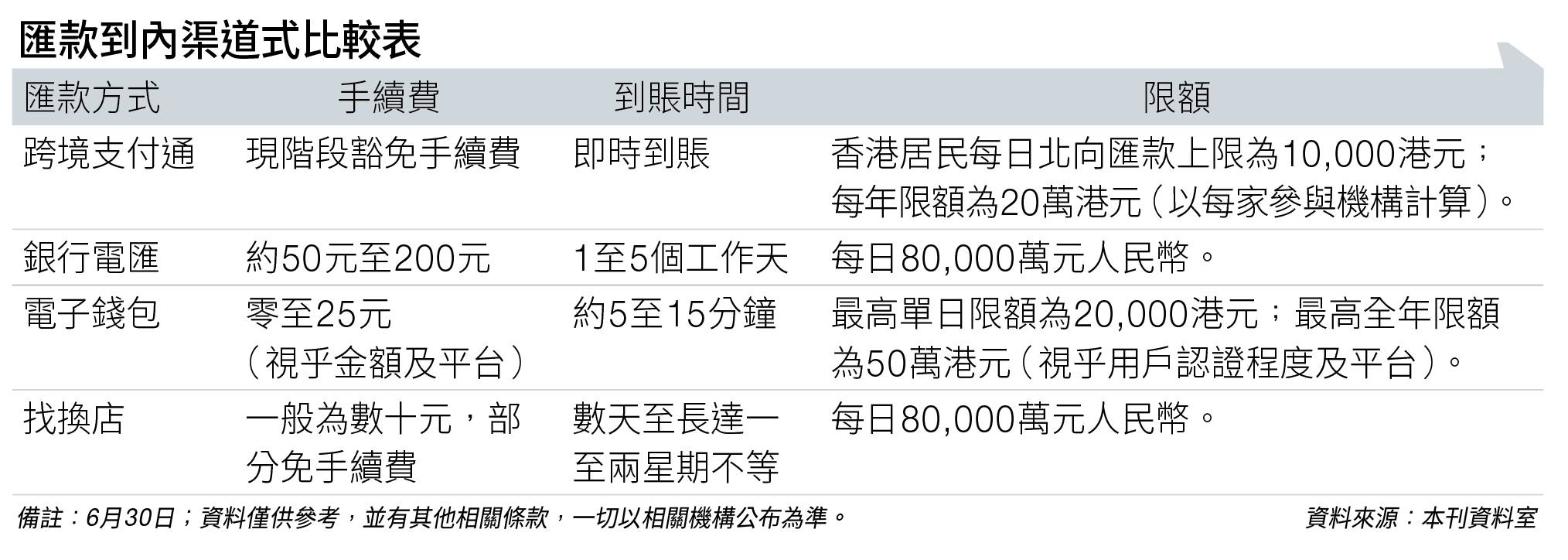

市民想由香港匯款到內地,主要有四種常見渠道,分別是銀行電匯、電子錢包、電匯平台及找換店,涉及手續費用和匯款所需的時間也有所不同(見圖表)。

電子錢包手續費較銀行平

以傳統的銀行電匯為例,銀行一般都會收取約50元至200元的手續費,經網上渠道收費會較平,若是經分行來進行匯款收費會較高。

至於匯款所需時間,由遞交申請至收款大約需要一至五天,中間取決於要經過多少代理銀行及其處理時間。

雖然部分找換店表明不收手續費,但要留意匯率,以及宜找持牌兼具良好信譽、規模較大的找換店,並保留單據。

由於找換店需透過第三方進行匯款,匯款所需的時間會較長,匯款到賬時間由數天至長達一至兩星期不等。

部分電子錢包也具備跨境匯款功能,例如AlipayHK和WeChat Pay HK均支援跨境匯款。

以AlipayHK為例,想由香港匯款至內地,收款人可透過內地支付寶餘額,或所連結的預設銀行戶口收取匯款,如收款人賬戶資料無誤,匯款可於15分鐘內到賬。

經電子錢包匯款,所需時間較傳統銀行電匯短,手續費也較平,但每次匯款設有上限。

目前,AlipayHK新用戶首筆匯款訂單免收手續費,其他用戶單筆匯款金額6,500元人民幣及以上亦可免收手續費,匯款金額少於6,500元人民幣,會收取每筆25元手續費。

使用電子錢包匯款,設有每年匯款金額上限,視乎賬戶認證等級而有所不同。

AlipayHK中級認證用戶單日限額為7,999港元,全年限額為10萬港元;高級認證用戶單日限額為20,000港元,全年限額為50萬港元。

而「跨境支付通」的匯款額亦設上限,香港居民每日北向匯款上限為10,000港元,每年限額20萬港元,以每家參與機構計算。而此限額可獨立於現時每日80,000元的人民幣同名匯款限額。

由於「跨境支付通」支援南北雙向匯款,內地居民同樣可以透過該服務匯款至香港,未有另設額度,仍受每年50,000美元購匯額度的限制。

跨境支付通可繳學費

相比之下,在匯款手續費和滙款時間層面,「跨境支付通」的確比較方便,現階段豁免手續費之餘,且可以做到近乎即時到賬。

然而匯款若是涉及大筆金額,由於「跨境支付通」設有每日匯款上限,有需要轉賬較大的金額,傳統的銀行電匯仍有其優勢。

最後還有一點要留意,「跨境支付通」除了支援進行個人對個人跨境匯款外,還可以進行個人對企業(P2B)跨境匯款。經「跨境支付通」可繳付學費、醫療費用、公用事業費用,並無滙款額度,但目前僅限於試點機構。

以滙豐銀行為例,該行稱在「跨境支付通」推出初期,有關就學、醫療及繳付公用事業賬單的費用,不設收款金額限制。