同程藝龍轉型在即 業務強勢反彈

撰文:經一編輯部|圖片:同程藝龍

集團歷史可追溯至1999年,當年藝龍eLong.com正式成立,在內地提供在線旅遊服務,包括旅遊信息、住宿預訂、交通票務,以及互聯網廣告等。2004年,藝龍遠赴美國上市,以預託股份形式在納斯達克掛牌買賣。

Expedia悉售藝龍大賺兩倍

藝龍的營運模式,獲得美國同業Expedia垂青,十年間共投資2.08億美元認購藝龍股份,同時間騰訊控股(00700)亦入股藝龍,成為主要股東之一。

2015年,Expedia以6.7億美元代價,將所有持股悉數出售,大賺超過兩倍;攜程因而取得藝龍第一大股東地位。 而為更有效實施業務策略,藝龍於2016年決定私有化,於美國納斯達克除牌。 同程網絡則於2004年創立,為主攻旅遊行業的商業對商業(B2B)服務提供商,通過網站ly.com提供旅遊相關服務。

公司於2012年開始獲得騰訊財力支持,兩年後攜程亦斥資14.14億元人民幣入股,雙雙成為同程網絡主要股東,持股量僅次於蘇州華帆潤禾創業投資合夥企業。 面對內地激烈的在線旅遊服務市場,藝龍及同程網絡股東陣營相近;加上業務相互重疊,強強聯手可以帶來協同效益,是自然不過的事。

2017年底兩間公司啓動合併重組;2018年3月完成,同程藝龍正式誕生。 以2017年交易額計,同程藝龍在內地在線旅遊市場中排名躍升上第三位。 完成合併後,集團隨即籌備進軍本港資本市場,於2018年11月來港招股(IPO),招股價介乎9.75至12.65元。

公開招股時,無引入任何基石投資者,但本身股東陣容已有騰訊、攜程及華帆潤禾。惟市場嫌估值偏高;加上當時多隻新經濟概念股掛牌後表現不濟,最終公開發售部分僅獲1.72倍超額認購,並以接近招股範圍下限9.8元定價。

上市籌得淨額12.51億元,主要用於增強產品及服務種類、配合業務策略的潛在收購及投資,以及加強技術基礎設施、建立大數據及人工智能能力等。 招股反應雖然一般,但首日掛牌未有令捧場客失望,以接近全日高位12.4元收市,較定價大幅高出26.5%。 今年7月恒指公司宣布推出恒生科技指數,即俗稱的港版納指,追蹤30隻本港上市的龍頭科技企業。同程藝龍亦榜上有名,佔指數比重約1.58%,位處中游。

疫情拖累上半年轉虧

新型肺炎疫情之下,全球各國政府實施出行限制及封城政策,旅遊行業首當其衝,集團業務無可避免受到影響。 今年上半年收入按年減少34.6%,至22.05億元人民幣;經調整經營現金溢利大跌59.6%,至4.26億元人民幣,經調整經營現金溢利率收窄12個百分點,至19.3%。 而經調整溢利淨額2.74億元人民幣,減少65.5%;上半年轉盈為虧,蝕90.3萬元人民幣,去年同期有純利2.96億元人民幣。

不過,隨著內地疫情逐漸受控,經濟活動及生活秩序相繼恢復,多項指標均顯示,第二季業務已呈復甦勢頭。 截至6月底止第二季收入按年減少24.6%,至12億元人民幣,減幅相對第一季43.6%明顯收窄;若按季比較更錄得19.4%增幅。 經調整經營現金溢利2.67億元人民幣,下跌39.3%,跌幅較第一季74.2%顯著改善

期內經調整經營現金溢利率22.3%,第一季為15.8%;經調整溢利淨額1.96億元人民幣,減少43.2%,第一季跌幅82.6%;第二季純利5,473萬元人民幣,下跌72.5%。 平均月活躍用戶由第一季1.48億人次,增加至第二季1.75億人次,按季增幅達18.3%;同期平均月付費用戶由1,480萬人次,增至1,860萬人次,增幅25.7%。

料第三季強勁反彈

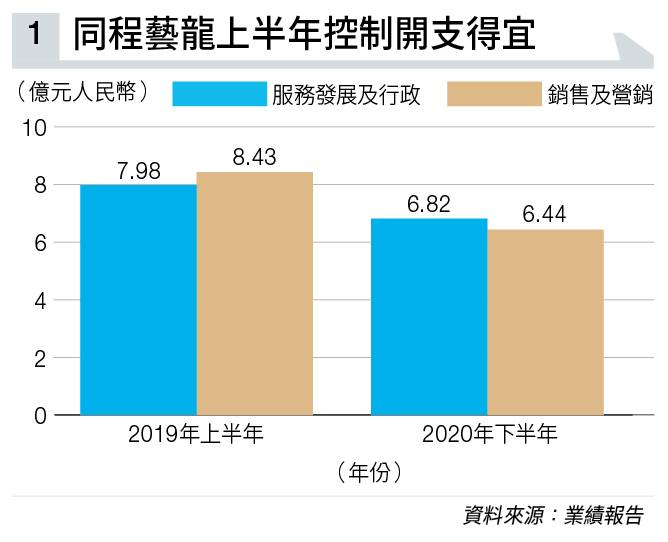

按目前狀況,管理層展望第三季收入將按年減少介乎5%至10%,跌幅將進一步收窄;預測經調整溢利淨額介乎3億至4億元人民幣,即按季上升53%至104%。 里昂指出,雖然同程藝龍第二季收入倒退近兩成半,但經調整經營現金溢利率按季上升,反映經營成本效益提升。 撇除預購產品,料第三季本地收入可錄得低單位數增長,主要受票務及訂房量增長帶動,有望加快搶佔市場佔有率。 該行維持「買入」評級,目標價上調至19.2元,相當於2021年預測經調整市盈率18倍。

延伸閱讀:騰訊概念股有18隻 邊5隻值得未來最值博?(附騰訊家族列表)

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。