拆細週期利分析 可見盧山真面目

從成交額的角度來看,恒指20,000點高位大成交,說明此關賣出量同樣不少,說明這裏是未來一道重要阻力位。

筆者亦曾與讀者探討過成交堆積圖,港股以19,600點為中軸,上下區間介乎在19,000至20,800點,而中軸位之上,可以見到成交堆積相對較多,這也就告訴讀者上面阻力亦不少。

港股41月週期最重要

試想,一飛衝天是希望萬里無雲,還是充滿了厚厚的雲層呢?

相信不難想到答案,幸而隨著時間推移,19,000至19,600點的成交堆積愈來愈多,屆時再往上突破,將更容易產生財富效應。

讀者可能希望從週期的角度,來看市場的機會究竟有多大呢?

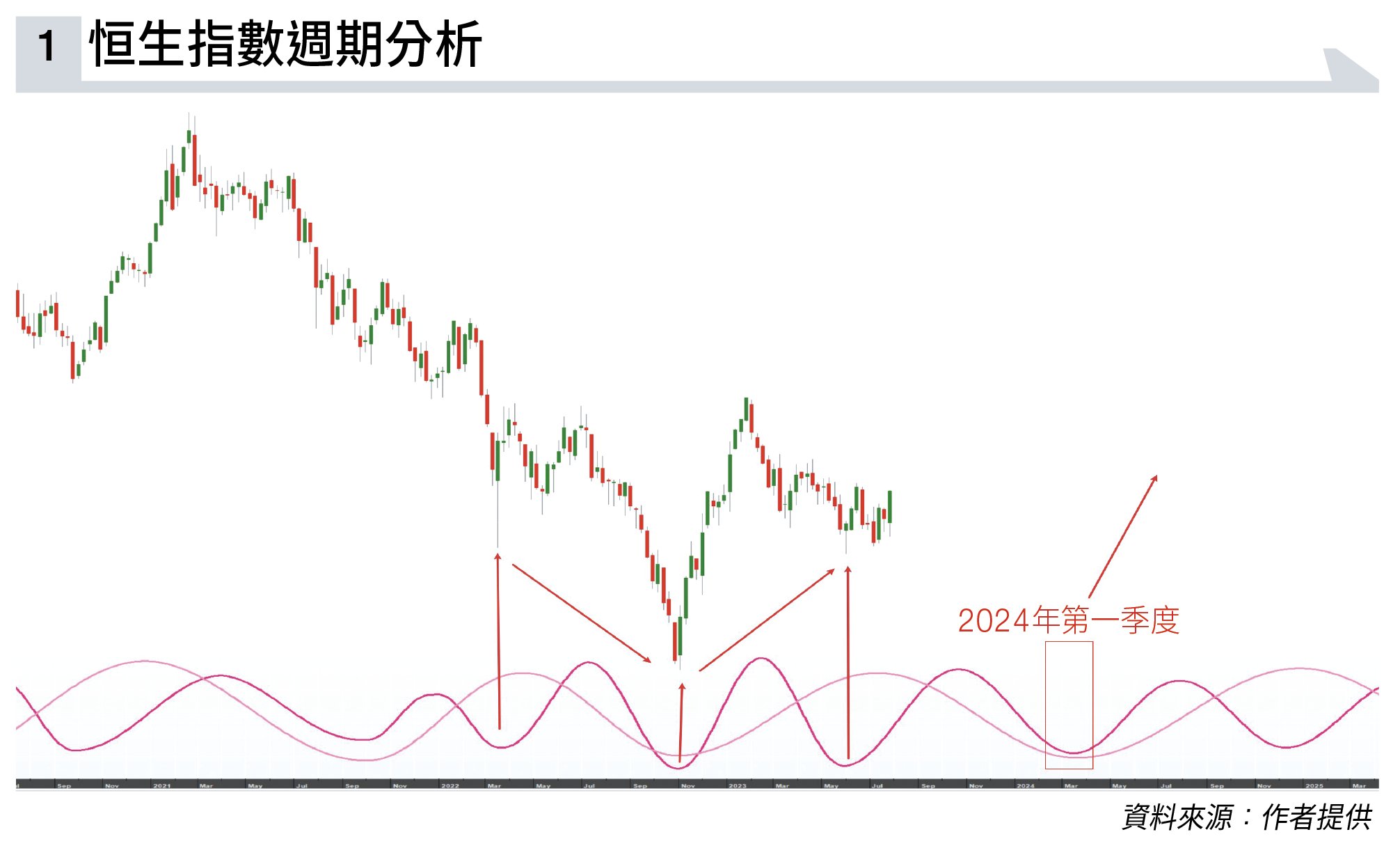

先來回顧2023年5月10日文章《量化恒生指數長週期》,在該文章裏面,指出筆者通過數據統計分析之後得出結論,港股最重要的主導週期是41月週期,和主要經濟體及美國股市的週期相契合。

2024年初開展C浪上漲

當然今時不同往日,港股受中國股市及經濟週期的影響日益增大,因此下文,還會配合使用滬深300指數的週期以作為佐證。

從恒指週期分析(圖表一)可見,剛剛7月底部是40週週期低點,更為重要的20月和40週週期低點共振,對應10月31日14,597低點,將在2024年初出現。

結合《量化恒生指數長週期》,原文:「解構港股41月週期,其形態表現為由低位開展三個浪的反彈,到高點之後出現一浪大跌,循環出現。

這與筆者對於港股長期走勢形態判斷一致:2022年10月見底之後,經歷A浪上漲後,未來將有一段長時間B浪回調,時間約在16個月後,也就是大約在2024年初開展一個長約八個月的C浪上漲,頂峰大致在2024年第四季。」

如果24年第一季度才結束B浪,那麽這段時間更加可能還是震盪居多。

換個視角來看中國A股,不難發現,在美股以及全球大批股市創新高之下,港股的表現更加類似A股,原因不用筆者多講!

那麽中國A股的週期分析,同樣的是2022年10月見20月週期低點,下個週期低點則出現在2024年2月底,和港股幾乎同步。

參考長週期要擴容忍度

圖表二為中國A股滬深300指數的週期分析圖,從投資策略的角度來講,週期分析的目的並不完全是預測未來走向,更重要的是判斷市場處於的狀態。

從不同的週期之間比較去判斷,是由上漲的傾向,還是下跌的傾向。

正如交易的名言,上善如水,市場是循著阻力最小的途徑流動。

筆者的投資策略,同樣的就是要順應大勢,這句話誰都懂,真正考工夫的是判斷大勢的變化。

初學者往往當作水晶球喜歡聽「江恩大師」吹噓,可實際上週期分析,就是一個非常客觀而又實戰的工具,只能夠理性對待。

兩個應用的原理十分重要,首先前瞻的週期轉折點都是存在誤差區,愈大週期愈遠期,就應該給予更多的誤差區域。

所以對於遠期的週期投射時間,筆者會用月初,年初這種時間範圍,就是不希望產生錯覺。

雖然有不少情況確實能夠完全準確吻合,可是在實戰中,這是提醒筆者有更大的容忍度,這牽涉到時間和價格的止損,是專業投資者最為注重的概念。

其次,就是比較每一個週期之間,市場表現的強弱。

最簡單,比較週期低點與低點之間,是擡高,還是持平,還是降低。

擡高說明市場很可能在大週期上處於上漲週期;同樣地如果是降低則可能處於大級別下跌週期。

從恒指目前的案例來看,20個月週期低點出現在2022年10月31日即14,597點,那麽假如下個週期低點是抬高的話,則是企穩向好的訊號。

當然,讀者還可通過拆分細分小級別週期,以求找到更為精準的位置。

這就是筆者經常說的「水到渠成」,轉折點來臨愈接近時,讀者就看得愈清楚,遠眺就只是大概未見廬山真面目。

這些資料就是交易時筆者與讀者皆所見到的「鐵證如山」,證據愈多,誤判的機會就自然愈少,分析結果自然愈可靠。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。