新股中籤落空 另類投資作部署

(資料由麥格理輪證提供)

網易京東大幅超購

回顧今年不少擁有新經濟概念的新股,上市首日及累計表現都較佳,例如生物科技股沛嘉醫療(09996)首日上升近68%,累計升近95%,一手1,000股,首日賺約10,445元,累計賺約14,592元。另外,康方生物(09926)首日上市亦升約5成,累計升近9成。

另外,首隻在上市新例下回流港股作第二上市的阿里巴巴,股價表現一直向好,上市至今累計升約兩成。市場憧憬未來第二上市中概股有類似表現,因此,上周上市的網易於招股期間受市場追棒,公開發售部分獲超額認購近360倍。另外,市場消息指出,上周截止招股的京東公開發售部分亦錄得超購近180倍。

由於超購數目多,投資者要穩得一手並不容易。即使抽到,股數亦有限。網易為例,要45手才穩中一手,涉及資金56.7萬元。如利用9成孖展借貸倍大申請IPO,亦要有約5.67萬元的現金,並要支付孖展利息,增加買賣成本。網易首日最高上升約一成,投資者在高位沽貨便有利可圖,但如只有2至3%的升幅,投資者沽貨離場,扣去手續費以及孖展利息時,便會出現明賺暗蝕的情況。

正股入場門檻較高

對於未能抽中新股,或是想持有更多股數的投資者,在看好新股前景的前題下,可考慮在新股上市後,視乎情況繼續收集正股。不過,有關正股的入場門檻較高,網易、京東一手入場費都超過1萬元,要大手買入需動用較多資金。對於想運用較少資金的投資者,可留意相關股份衍生產品,如認購證(俗稱:窩輪),以捕捉投資機會。

值得留意是,並不是每隻新股上市首日都有相關股份的衍生產品,而網易及京東由於受市場關注,市值較大,流通量亦高,因此,港交所(00388)已於上市前公佈,此兩隻股份上市首日亦有相關窩輪掛牌。

窩輪回報槓桿化

相對於網易及京東正股入場費超過1萬元,窩輪入場門檻較低。例如一隻由麥格理發行的網易麥銀零乙購B(13602),以價格0.67計算,一手1,000股,入場費只需670元,低於正股一手的價錢差不多20倍。

不過,要留意窩輪是槓桿產品,會倍化正股的走勢。投資者選擇窩輪時要留意其實際槓桿,如實際槓桿為5.4倍,即當正股上升1%時,窩輪理論上亦會上升5.4%,同理當正股下跌1%時,窩輪理論價亦會下跌5.4%。雖然,窩輪能夠放大回報,但若估錯方向,損失同時亦會被放大。實際槓桿會隨窩輪的價格、時間值以及引伸波幅等因素有所改變。

可根據條款選擇不同窩輪

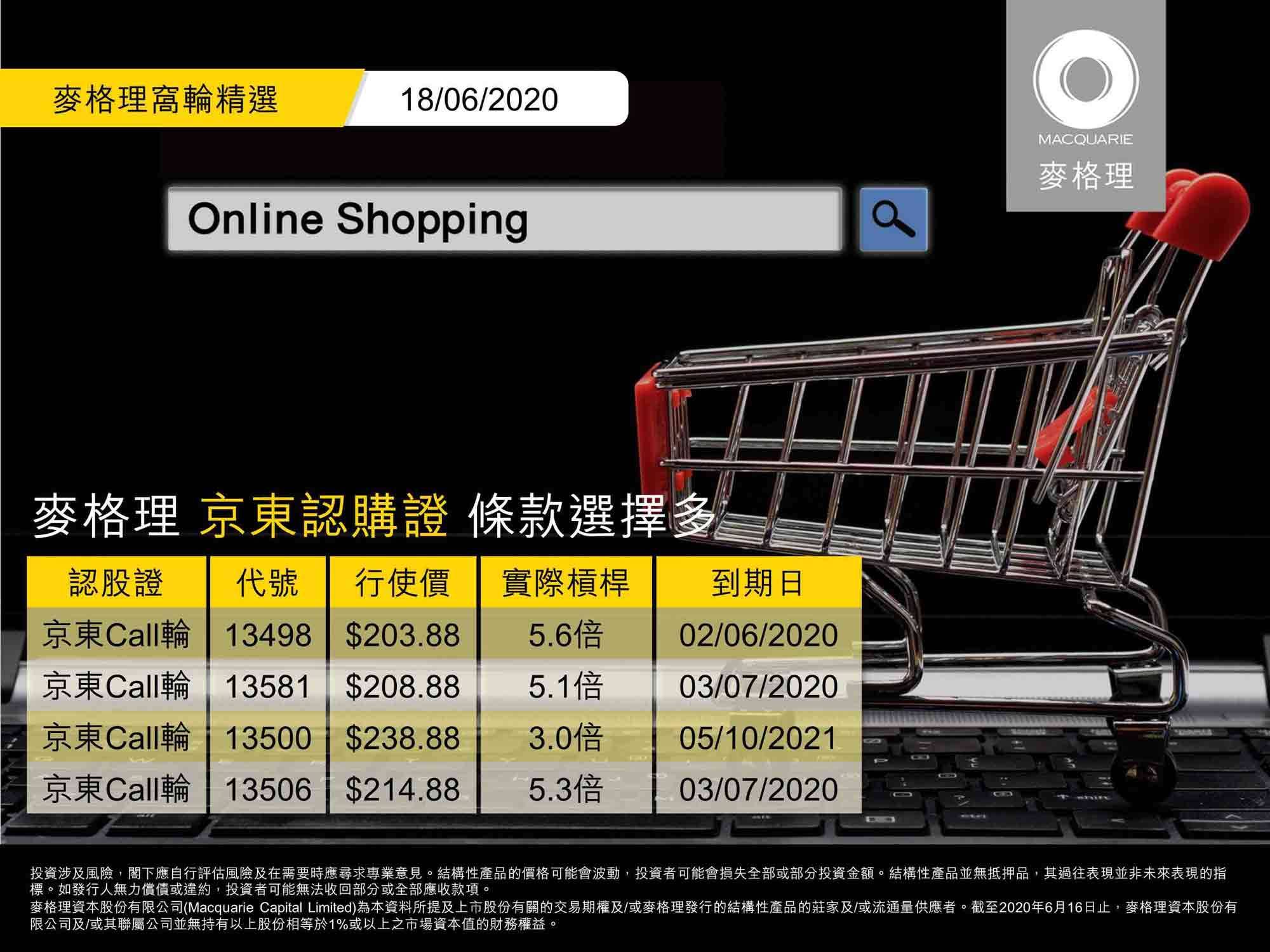

市場窩輪的選擇多,投資者在選擇窩輪時,可留意相關條款,如窩輪的價格、到期日、實際槓桿、引伸波幅,以及行使價等因素作決定。如想捕捉網易的潛在升幅,現時麥格理發行多款相關的窩輪,行使價由125.88元至208.88元,全為認購證,到期日由今年12月至2023年6月。另外京東的窩輪也提供不同選擇,行使價由238.88元至320.80元,年期由今年年底到明年4月。

買賣策略方面,要留意衍生產品並不適合長期持有,投資者可適時轉換不同槓桿的產品。例如現時投資者買入一隻網易麥銀一一購A(13587),行使價125.88元,若日後網易價格升至遠離行使價,如150元,令該輪變成深入價內。投資者可留意該窩輪實際槓桿會否已變得過低,或是成交量偏低,影響了回報表現。

屆時投資者可考慮沽出手上深入價內的窩輪,換馬至較貼價或價外的窩輪,如網易麥銀二十購A(13603),行使價178.88元,以保持較高的槓桿,捕捉股價日後變化。當然如果看錯方向,較高的行使價與短期的窩輪,風險會比較高,因其實際槓桿高,會令跌幅放大。

留意供求情況

除了窩輪本身的條款影響到價格外,相關的供求情況亦然。例如市場短時間內對網易或京東窩輪有很大需求時,輪價有機會被搶高,偏離了其理論價格變幅,同理窩輪短時間內被大量沽出,都有機會令證價跌幅較其理論變幅為大。

此外,當窩輪街貨量升至很高時,發行商的開價能力亦會受到影響,供求因素有更大機會影響到窩輪價格。

整體而言,錯過了網易、及京東招股投資者,可根據自身的風險承受能力,選擇不同條款的相關窩輪,追蹤這類中概股股價變化。

*數據截至2020年6月16日,資料僅供參考之用。

麥格理資本股份有限公司衍生工具部

麥格理資本股份有限公司(Macquarie Capital Limited)為本文所提及上市股份有關的交易期權及/或麥格理發行的結構性產品的莊家及/或流通量供應者。麥格理資本股份有限公司為本資料所提及上市股份有關的交易期權及/或麥格理發行的結構性產品的莊家及/或流通量供應者。截至2020年6月12日止,麥格理資本股份有限公司及/或其聯屬公司並無持有以上股份相等於1%或以上之市場資本值的財務權益。

謹請注意,牛熊證設有強制收回機制,因此有可能提早終止,在此情況下(i)N類牛熊證投資者會損失於牛熊證的全部投資;而(ii)R類牛熊證之剩餘價值則可能為零。本產品並無抵押品,如發行人無力償債或違約,投資者可能無法收回部份或全部應收款項。

有時發行商及/或其所委任的流通量提供者可能是唯一在香港交易及結算所有限公司(簡稱「港交所」)提供報價之一方,及該等結構性產品的第二市場可能有限。此結構性產品乃為 Macquarie Bank Limited (ABN 46 008 583 542) (“MBL”) 發行。任何其他分銷此產品之各方,僅為MBL之分銷商而已。本文由證券及期貨事務監察委員會註冊的交易商麥格理資本證券股份有限公司(C.E. No. AAC 534)撰寫,並僅向香港居民作指引及提供。本文提供之資料及內容僅供參考,並不構成提出銷售、徵求購買、建議或推薦你參與或完成任何交易。投資結構性產品存有風險,只適合對此有認識,並理解箇中風險的資深投資人士。結構性產品價格可跌可升,投資者可能損失全部或部分資本。在投資結構性產品前,閣下應自行評估箇中風險、閱讀上市文件內有關結構性產品的全部詳情及尋求專業意見。

該等上市文件可於網址warrants.com.hk,或位於香港中環港景街1號國際金融中心一期18樓的辦事處索取或查閱。如有需要,閣下應徵詢獨立、合資格之法律、財務或其他專業顧問,以確保所作之任何決定,能符合你之個人或財務狀況。另證券過往表現並非未來表現的指標。

免責聲明: 本推廣材料由香港證券及期貨事務監察委員會註冊之交易商麥格理資本股份有限公司(C.E. No. AAC 534) (“MCL”)撰寫。本文之資料僅向香港居民作指引及提供。此文件提供之任何資料包括任何參考條款僅為提供資料之用途,並不構成提出銷售、徵求購買、建議或推薦你參與或完成任何交易。證券之價格可升可跌,在某些情況下,投資者可能會損失部分或全部投資。凡提述過往表現,過往表現並非未來表現的指標。

Macquarie Bank Limited (ABN 46 008 583 542) (“MBL”) 爲本文所指之麥格理結構性產品之發行商。凡提及麥格理之各處,均包括MBL及MCL。任何其他分銷此産品之各方,僅爲MBL之分銷商而已。MCL會向MBL提供行政支援。

除Macquarie Bank Limited (ABN 46 008 583 542,簡稱MBL)外,任何在本頁所提到的麥格理集團機構均非1959年《銀行法》(澳大利亞聯邦)下認可之接受存款機構。該等機構之責任,並不相當於MBL之存款或其他負債。除非另有說明,MBL並不對該等機構的責任作出任何保證或提供任何保障。

本文可能由 MCL直接傳送予你,然而,根據香港證券及期貨事務監察委員會註冊人操守準則,你將不會被列作MCL之客戶。MCL在撰寫此文時,並沒考慮任何投資人士的投資目的、財政狀況及特定需要。發行商或MCL都不會承擔任何受託人責任,或任何因行使本文件之內容或你購買任何結構性產品,而引致之財務或其他方面之責任。投資結構性產品存有風險,只適合對此有認識,並理解箇中風險的資深投資人士。結構性產品可以是高風險的投資工具,並可能於到期時變得毫無價值,因為其價格可隨市況波動,故投資者要冒上結構性產品於到期時變得毫無價值之風險,結果令你損失全部投資。MCL對結構性產品買賣之流通量不作任何聲明,也不可予以任何保證,因流通量提供者可能是唯一為結構性產品提供報價之一方。結構性產品價格可跌可升,投資者可能損失全部或部分資本。在投資結構性產品前,閣下應自行評估箇中風險及閱讀上市文件內有關結構性產品的全部詳情。如有需要,你應徵詢你獨立、合資格之法律、財務或其他專業顧問,以確保所作之任何決定,能符合你之個人或財務狀況。

關於結構性產品,發行商已準備了一份基本上市文件,並將準備另一份補充上市文件,該文件是為安排結構性產品在聯交所上市而設,列出有關發行商及結構性產品之資料記錄。發行商並無責任在結構性產品上市日之後的任何時間更新前述兩份上市文件之資料,而該等上市文件亦不構成提出銷售或徵求購買任何結構性產品。該等上市文件可於本公司的辦事處(現址為香港中環港景街1號國際金融中心一期18樓)或本公司之網址warrants.com.hk索取或查閱。

在結構性產品有效期內,本公司網站warrants.com.hk 將載有關於Macquarie Group之其他資料,以供參考。