兩大石油股 配置時機出現

高盛調高布蘭特期油未來12個月目標,由每桶93美元,上調至100美元。

其中一個理由,是假設沙特阿拉伯為支持油價及增加收入,在2024年第二季會加碼減產每日100萬桶,連同其他油組成員,明年每日供應會減少170萬桶。

不過,高盛相信油組無意令油價長期處於極高水平;否則,會損害長線需求面,故預計布蘭特期油不會長時間企於105美元以上,預計明年介乎在80至105美元上落。

摩通料未來3年見150美元

摩根大通比較「牛」,認為在減產情況下,2025年石油缺口每日達110萬桶;至2030年會擴大至710萬桶;認為能源超級週期快將重現,未來三年油價有機會攀升至150美元。

大行摩通看好大部分環球石油巨企,建議名單包括埃克森美孚(Exxon Mobil,美股代號:XOM)、貝克休斯(Baker Hughes,美股代號:BKR)、沙特阿美(Saudi Aramco)及中國石油股份(00857)等。

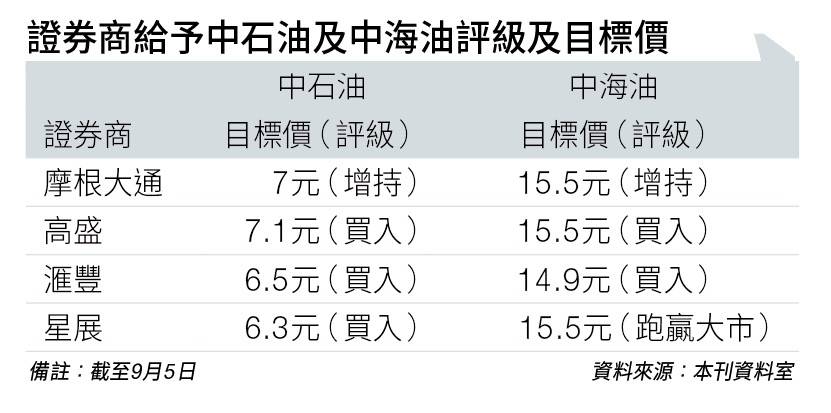

雖然中石油H股今年已累升約六成,兼盈利創新高,惟股價仍較2007至14年平均水平低五成。建議「增持」,給予目標價7元(見圖表)。

中信建投料供不應求持續

中信建投指出,油組產量持續收縮,目前每日產量較2022年高位減少220萬桶;沙特是今次減產的主力,每日產量較去年底減少170萬桶。

俄羅斯亦積極兌現減產承諾,自7月中以來原油海運量和成品油出口量均持續下降,8月及9月每日出口量,分別減少50萬桶及30萬桶。

至於美國每日產量有1,290萬桶,但隨著當地主要頁岩氣產區停止增長,甚至有停工,供應亦不如前。雖然伊朗8月每日產量,按月增加22萬桶,惟遠不足以彌補供應缺口。

在油組和俄羅斯維持減產政策之下,再加上國際石油企業龍頭資本開支相對審慎,布蘭特期油及紐約期油,於9月中雙雙突破90美元。

然而需求面有增無減,美國需求韌性較強,內地需求亦持續恢復;中信建投預計,今年第四季仍維持供不應求情況。

中石油高息低估值

中信建投指,在油價強勢的背景下,油氣開採行業直接受惠,重點推薦高股息率低估值的能源央企,包括中石油及中國海洋石油(00883)。

其中中石油上游油氣板塊韌性突出,帶動上半年整體業績創新高;期內實現油價74.15美元,按年下跌21.7%。

儘管油價回落較多,但受惠於持續增儲上產和降本增效,油板塊經營利潤855.15億元人民幣,按年增長3.7%;單計第二季實現445.15億元人民幣,按季增加8.6%。

上半年油氣當量產量8.94億桶,上升5.8%;內地產量7.95億桶,增4.2%;海外0.99億桶,上升20.9%。

中石油長期實行高息政策,現金分紅下限為淨利潤三成;而上市至今,分紅率高達四成半。

中國特色估值建設有助於進一步鼓勵企業重視和加強投資者回報,提高估值水準。

目前H股年化股息率達7.8%。除維持高派息外,中石油有意啟動回購,對股價有支撐作用。

該行又預期,中石油今後三年淨利潤,分別1,656.24億、1,689.13億及1,697.75億元人民幣。

考慮到行業龍頭地位突出,以及中國特色估值體系建設對央企的帶動作用,維持「買入」投資評級。

至於中海油,中信建投認為其低成本優勢可延續。

中海油上半年實現油價每桶73.6美元,按年下跌29.2%;今年產量目標介乎6.5億至6.6億桶油當量,增幅4.2%至5.8%。

實際上半年淨產量達3.31億桶油當量,上升8.9%,超額完成半年目標。

中海油擴大資本開支

中海油繼續擴大資本支出和加大勘探力度,保障油氣產量持續增長。2022年資本開支1,025億元人民幣,增加15.6%;今年計劃資本開支介乎1,000億至1,100億元人民幣。

集團上半年共獲得五個新發現,並成功評價14個含油氣構造,今年新專案推進順利,一個新專案順利投產(巴西Buzios 5),帶來了產量新增長點。

該行預測,中海油今後三年,淨利潤分別為1,302億、1,375億及1,470億元人民幣。同樣估值低疊;加上中國特色估值體系建設帶動作用,維持「買入」評級。

本週五(10月6日),中石油及中海油股價分別收報5.5元及13.1元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。