美元與黃金 終將殊途同歸嗎︳林伯專欄

首先,重溫一下影響金價的八大因素。

(一)供應面。黃金市場的供應主要受礦產黃金產量、回收黃金及開採技術和成本的影響;

(二)需求面。黃金需求主要受到投資需求、珠寶製造以及工業應用的影響;

(三)通貨膨脹。通貨膨脹顯著影響黃金價格,因為黃金被廣泛視為避免通貨膨脹侵蝕資產價值的有效工具;

(四)貨幣政策與利率。特別是美國聯邦儲備銀行的政策,對黃金價格有直接影響。

美元匯率持續走軟

(五)美元匯率。美元強勢通常與黃金價格走低相關聯,因為黃金以美元計價;(六)地緣政治。地緣政治緊張局勢、經濟制裁、戰爭或政治不穩定等或導致投資者尋求黃金作為保值手段。

(七)市場情緒。市場情緒對黃金價格有顯著影響,尤其是在經濟不確定性、地緣政治緊張或金融市場動盪時期,黃金作為避險資產的需求會增加,從而推高其價格;

(八)央行黃金儲備調整。全球主要央行的黃金購買或出售行為,直接影響供應量及價格。

完了?非也非也。事實上,今次金價快步炒上,除上述各種「主因」外,最令筆者近期花時間研究的,乃金價與美元在市場上的本質,可能有方向性的變化。

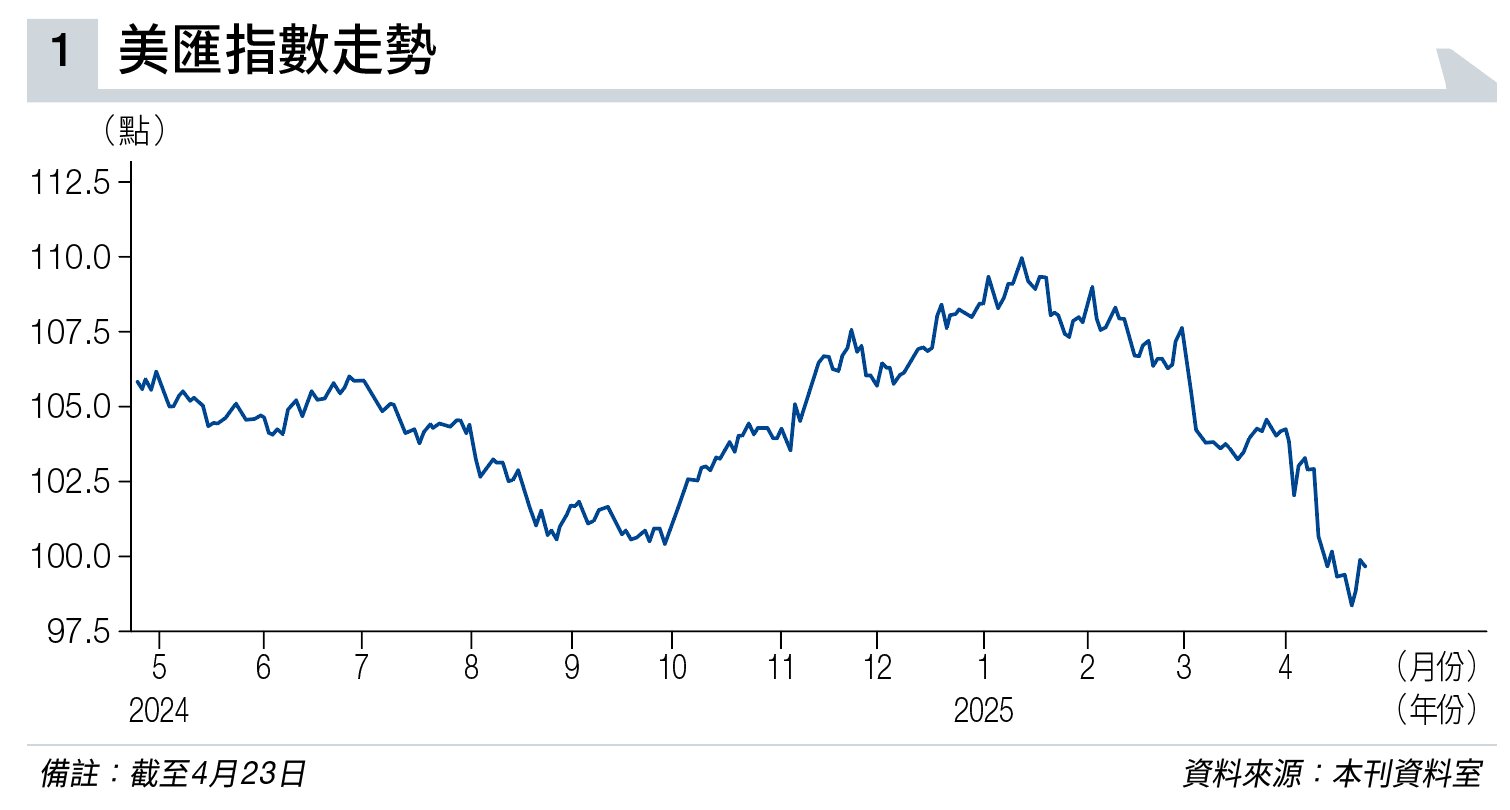

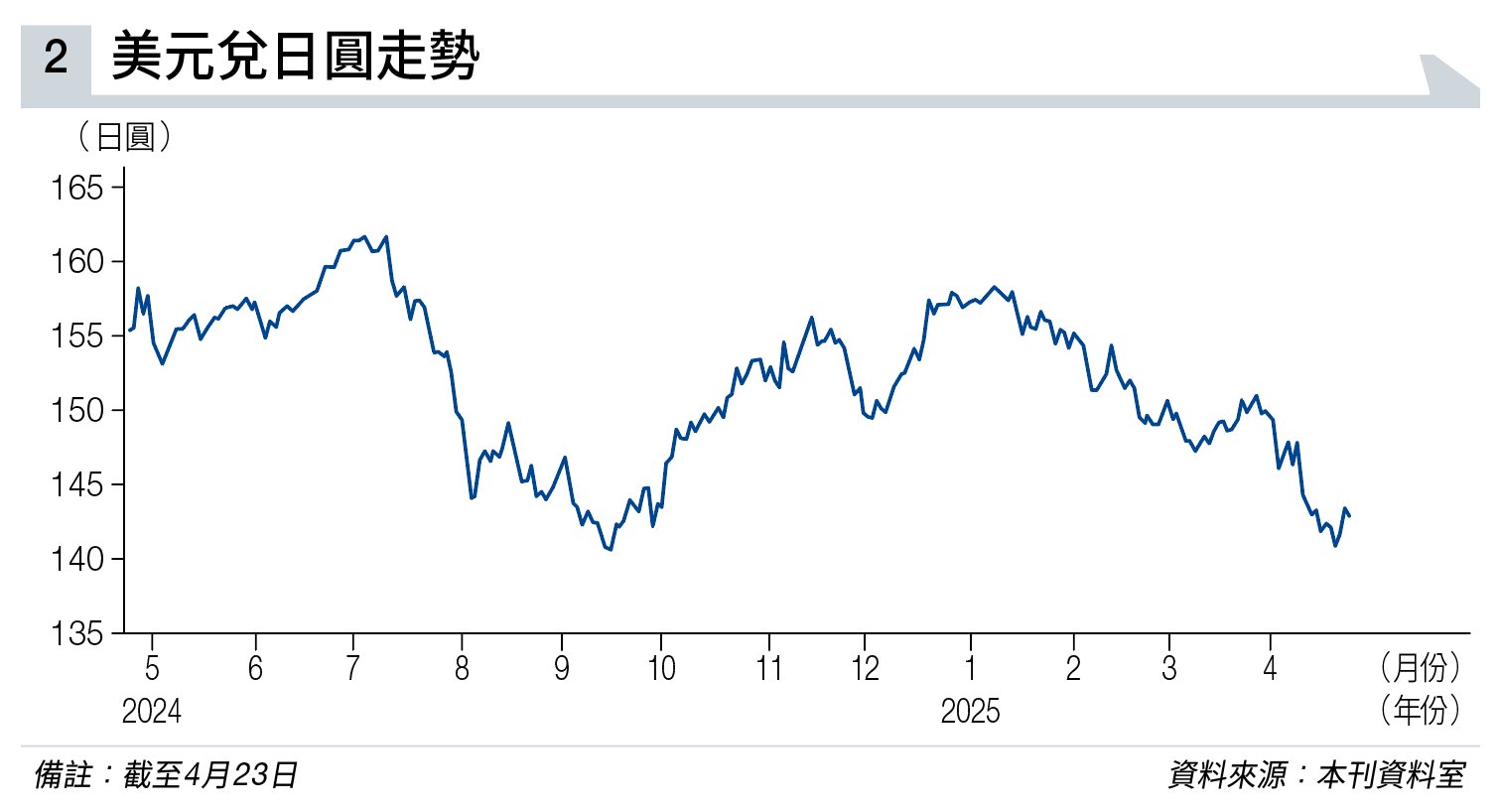

首先,以往兩者皆是避險之選。但如今,美國關稅政策朝令夕改,美元已有被棄之感。不信?看看美匯指數走勢(見圖表一),近幾個月快速跌破100點大關;最容易感覺到的,相信是經常返「鄉下」(日本)的讀者,美元兌日圓近期曾跌至140水平(見圖表二),而港人較熟悉的每百日圓兌港元,亦已從早前4.9低位升到上5.4水平,難怪看到有被街訪遊日的港人大叫:「早知唱多少少Yen啦!」(又是有早知無乞兒。)

既有競爭亦為互補

事實上,美元與黃金錯綜複雜、既有競爭亦為互補的歷史關係,又真的「有段故」。

回溯至布雷頓森林體系時期,美元曾與黃金掛鈎,形成固定匯率制度。

然而,1971年美國宣布「尼克森衝擊」,終止美元與黃金的兌換,美元正式成為純粹的法定貨幣,而黃金則成為獨立的避險資產。

此後,美元與黃金的走勢往往呈現負相關,即美元走強時,黃金價格通常下跌;反之,美元走弱時,黃金價格則上升(這又主要反映出黃金以美元計價之因)。

當然,若全球出現系統性金融危機時,亦有見美元與金價一起推上之際,但大多以短期走勢為主(除非大大鑊)。

須考慮3大風險因素

轉個頭,今時今日見美匯指數下跌與黃金價格上升,主要又受下面幾個因素影響。

(一)美國貨幣政策變動:市場對美國聯邦儲備局減息預期升溫,導致美元走弱;

(二)全球經濟不確定性:中美貿易關稅戰開打後;加上地緣政治風險等因素削弱市場對美元的信心,尤其是美國總統特朗普對關稅政策的朝令夕改,令市場對美元甚至美債失卻應有之絕對信心,這從各國央行近幾個月先後減持美債,並轉投增持黃金儲備的舉動可見一二;

(三)相反,以往美元與黃金皆被資金視為避險資產,但如今美元失去部分避險功能,故資金只能二選一地投入黃金,這亦是推動金價近期持續上升之主因;

(四)最後,美元走弱令金價更具吸引力,因美元走軟變相增加黃金的實際購買力。

策略上,短期美元拾級而落,金價急抽,或吸引短錢先行獲利,但長錢走向,則仍主要受制關稅戰發展,而未來投資美元與黃金時宜考慮三大風險要素。

(一)地緣政治風險:關稅戰變動及國際局勢動盪,是影響美元與黃金價格短中期最大影響因素。若然短期內關稅戰完結,有機會吸引資金重投美元懷抱,並使「美元弱金價強」之趨勢突然逆轉,這點不得不察;

(二)政策方向:聯儲局貨幣政策變動,或再令美元與金價短線劇烈波動;

(三)市場流動性風險:市場情緒變化,亦會先行影響美元與黃金的短期流動性,繼而影響兩者長線價格走向。

最後,繼續唱兩句作結:「前進衝刺那管雷和雨/金色勇戰士!」

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。