美國經濟明降實升 通脹暗地改善 撈底散戶不見了?

美國第一季度內生產總值(經濟增長)大幅下滑,經濟萎縮1.4%,市場原本預計增長1.1%。

今次的數據是自疫情暴發以來的首次下降,也遠低於去年第四季的增6.9%,這也是2020年第二季以來美國經濟首次倒退。

2021年美國的經濟增長全年增速達5.7%,是自1984年以來的最好成績。

然而,今次的經濟增長超預期下跌,原因在於貿易逆差創紀錄。

貿易逆差本身就使經濟增長削減了3.2個百分點,是有紀錄以來第二高的數字。

政府支出減少以及庫存下降也導致了經濟增長數據的疲軟,強勁的消費者支出和企業投資表明,經濟仍在穩步擴張。

貿易逆差掩蓋消費增長

美國3月商品貿易逆差擴大,因為進口顯著上升,反映貿易範疇仍拖累首季經濟增長。

3月商品貿易逆差按月升17.8%至1,253億美元,反映出美國對進口商品的巨大需求,以及與高通脹相關的物價上漲的影響。

期內,商品進口增長11.5%; 出口則上升7.2%,反映美國出口的反彈速度不及進口,但也創出了歷史新高。

自2021年以來,進口額一再創下新的月度紀錄,主要是因為美國經濟從新冠疫情中迅速恢復過來。

近來,高通脹也成為了一個影響很大的因素。2月份的貿易逆差數據也創下了歷史新高。

美國去年的貿易逆差創出歷史新高,其中的商品貿易逆差首次超過10,000億美元。

可見貿易逆差擴大,對經濟增長的大有拖累。

儘管經濟增長數據不理想,但消費者支出和企業投資仍然强勁,這些都表明美國經濟或許比數據上顯示的更「健康」。

商務部數據顯示,作為經濟最大組成部分的個人消費,在第一季增長2.7%,而2021年底為2.5%;服務支出對經濟增長貢獻了1.86個百分點,而商品支出則停滯不前,反映出消費者行為改變。

一季度個人消費增長1.83%,高於第四季度的1.76%;而一季度PCE年化季環比初值增長了2.7%,也高於上一季度的2.5%。

有分析指,隨著民眾在旅遊和外出就餐等服務上的支出越來越多,預計受壓抑需求的釋放將有助於維持未來幾個月的消費支出。

加上,早前美國勞工部公布,截至上週六(23日)止,首次申請失業救濟人數達18萬人,按週減少5,000人,符合市場預期;前值修訂為18.5萬人;至於上週首次申領失業救濟人數四週均值為17.975萬人,按週增加2,250人。

因此,從個人消費及失業率來看,美國的經濟增長並不如表面看如此差。

通脹未必會惡化

除了經濟外,市場亦關注通脹的情形,不少策略師及經濟學家更加認為,目前的通脹很嚴重,甚至認為聯儲局加息不夠。

當中,橋水首席投資策略師Rebecca Patterson做空所有期限美債,稱聯儲局的加息力度遠遠不夠。

德意志銀行經濟學家在本週二(26日)警告稱,聯儲會可能需要進行上世紀80年代以來最激進的貨幣緊縮,「保守」的預測是基準利率需要大幅升至5%至6%區間。

究竟現在的通脹是否如此嚴重?根據最新的報導,20國集團(G20)經濟總量佔全球85%、人口佔全球三分之二。

當中有13個國家近期的通脹率超過5%,只有四個國家的包括日本、中國、沙特阿拉伯、印尼通脹率在3%以下,通脹已成為環球現象。

通脹是否會持續

事實上,2008年次貸危機之後,主要發達經濟體長期量化寛鬆政策(QE),但並未出現嚴重通脹。

資料顯示,2008年第三季至2017年底,歐洲、美國央行資產負債表擴張,達209%和375%;同期貨幣供應量僅增長30%、80%,平均增速為2.8%、6.5%,跟同期1.8%、3.1%的名義國內生產總值(經濟增長)增速相距不遠。

當然,今次的疫情爆發,美國的廣義貨幣供應(M2)增長近倍,最新美國M2則為21.7萬億美元,比七年前的11.9萬億美元增長逾82%,可見歐美央行資產負債表擴張更為激進。

加上財政政策的派錢,比2008年的「放水」情況更為激進。

費雪交換方程式主要是探討貨幣發行數量與物價之間的關係。

數學公式為PQ=MV,M代表貨幣數量;V為貨幣的流通速度;P為物價; Q為商品數量。

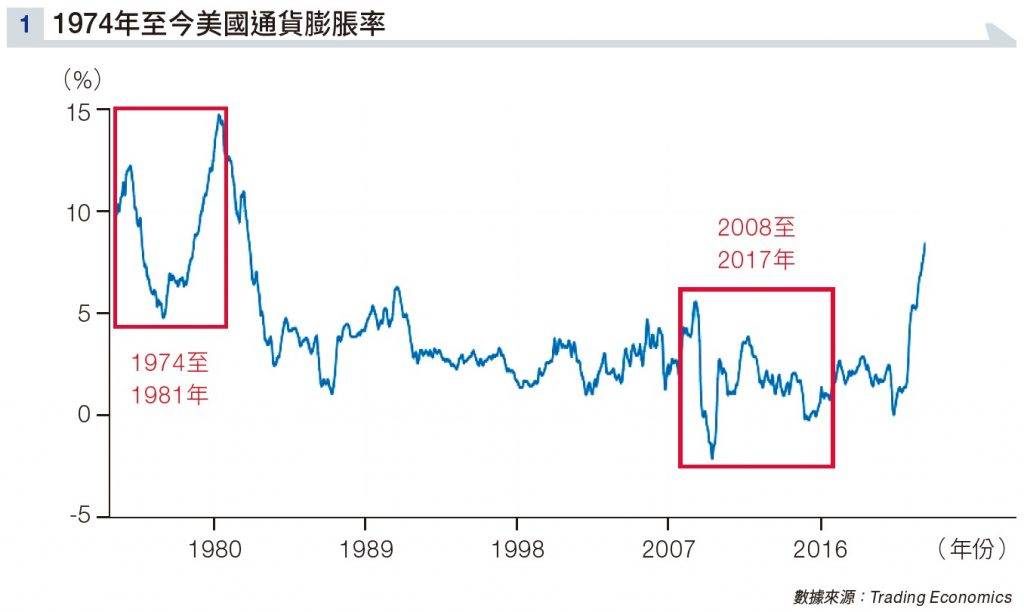

在1974至1981年歷史上的高通脹時期(見圖表一),期間的M2的貨幣的流通速度(Velocity, V)介乎1.7至1.9倍之間。

2020年第二季開始,貨幣流速僅1.1倍,比上世紀70年代低了接近40%,在M同樣高企而V大幅降低下,目前是否步入70年代大通脹時期?仍有不少商榷餘地。

由於美國聯邦儲備局開始「收水」,預期M的增速會放緩,V或會小幅上升,若新冠疫情得到平息及供應瓶頸進一步舒緩,經濟供應(Quantity, Q)有望提升。

總而言之,按MV=PQ,M的放緩和Q的增加都會減輕通脹(Price, P)的壓力。

撈底的散戶「不見了」

至於市場,隨著標普500指數從2020年3月疫情最初的低點上升逾一倍,散戶投資者在過去兩年,成為了美股市場上一股強大的力量。

去年,GameStop(美股代號:GME)和AMC院線等所謂「模因股」的股價就是一例,同時還對Tesla(美股代號:TSLA)和英偉達(NVIDIA,美股代號:NVDA)等成長型公司進行了大舉押注。

外媒引述經紀公司Interactive Brokers首席策略師Steve Sosnick表示,在那段時間裏,逢低買入已成為「一種普遍可靠的策略」。

由於投資者競相買入遭受重創的股票,市場整體的拋售也因此出現緩解。

Interactive Brokers的數據顯示,有進一步跡象顯示,投資者在當前的股市疲弱期可能更不願入市,該公司的保證金使用量自2021年底見頂以來,今年穩步回落。

「所有看似萬無一失的策略都會走到盡頭。」他補充,「許多習慣於條件反射式逢低買進的投資者,從慘痛的教訓中認識到,並非每次逢低買入都是良機。」

在線經紀公司TradeZero的首席執行官Dan Pipitone則表示,隨著今年市場波動加劇,那些模因股的熱度也正出現冷卻,該公司的客戶一直不太活躍。

值得一提的是,就在散戶不願再逢低買入的同時,每次市場出現反彈,反而會被市場人士視為資金出逃的好窗口。

延伸閱讀:美國或擴大加息 宜選「三好」科技股

*只適用於手機iOS。Android及iPad版本正在開發中,我們會盡快推出。

2.經一共肥計劃(Patreon訂閱號):

錢,一個人搵唔晒,咁不如一齊搵啦!共肥不自肥,賺錢預埋你,現有早鳥優惠,每月10美元,早訂早享受﹗

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。