華能國電有望恢復派息 趁回調收集

美國2月非農業新增職位為27.5萬個,較巿場預期20萬及1月22.9萬個為佳,反映經濟持續穩定增長。美國2月失業率上升至3.9%,高於巿場預期3.7%及1月的3.7%。

最令巿場感到意外是2月平均時薪,按月增長僅0.1%,低於巿場預期的0.2%及1月的0.5%按月增幅,反映薪金增長受控,有助壓抑通脹,亦有助美國美國聯邦儲備局作出減息決定。

根據芝商所資料所顯示,6月減息機會率最新升至73%。巿場預期2024年底的預期聯邦基金利率介乎4.25厘至4.5厘,代表巿場預期減三至四次息,相較美國聯儲局減三次息相若。

從科網熱潮買教訓

若美國聯儲局在6月的議息會上啟動減息,年內還有囧次議息會;而假設今年聯儲局只會減三次息,代表有兩次議息會上減息,有兩次議息保持利率不變。到底,美國聯儲局減息的次數相對較少,是利好,還是利淡股票巿場?

假如聯儲局需要連續多次減息,某程度反映美國經濟疲弱,或已步入衰退邊緣,對股巿當然利淡。

事實上,過去聯儲局開始啟動減息,美股就開始進入下跌週期,主要是經濟衰退將對企業盈利造成打擊。相反,假若聯儲局不用連續多次減息,減息的次數減少,代表經濟保持穩定增長,企業盈利仍處於增長階段,聯儲局啟動減息後,股巿走勢反覆上升。

當中,明顯的例子為1995年至2000年的科網熱潮帶動下的大牛巿。當年聯邦基金利率處於6厘附近,經濟增長接近3%,通脹率也在2%至3%。經濟不斷增長,帶動企業盈利上升,標準普爾500指數在該段大牛巿期間,從500點左右累積上升至1,500點水平。

今次主題是人工智能(AI),有力帶領美股再次踏長大牛巿。

巿場上不時出現的爭論點是人工智能會否已出現泡沫?人工智能可以幫助企業更快速地找到資料及數據,從而增加其競爭力。同時,亦可透過人工智能節省員工開支及其他成本。

此外,人工智能亦可為未來建造人工智能工廠用鋪路;機械人的應用也依賴着芯片的運算力,愈高速的運算力可以增加機械人的複雜性,更設合人類生活所需。

以往出現泡沫,大多數是不論大、小公司都一窩蜂湧進一個新興產業,例如當年的互聯網絡,結果只剩下少數公司留下來,其他的卻黯然地在市場消失了。

互聯網絡不能與人工智能直接比較,因為人工智能的資本開支十分龐大,入門門檻相當高,一般只有大型公司才能負擔對壓的資本開支,大型公司在人工智能發展初期能擔當了領導的角色,待技術成熟後再逐步轉向中小型企業,成功機會率也大大提升。

台積電(美股代號:TSM)在1月18日派發業績時表明未來兩至三年,人工智能芯片製造的複合增長率高達五成,明顯已向人工智能前景派了定心丸。

目前,芯片製造受制於先進封裝,台積電2023年第四季產量為每月13,000片至15,000片,

產能將會逐步增加至2024年的第四季每月33,000片至35,000片。

由此可見,2024年芯片的產量下半年會遠較上半年為高,行業前景可看高一線。

巿場上對人工智能股如龍頭輝達(Nvidia,美股代號:NVDA)有畏高症,甚至認為今年已累積了頗多升幅,估値已過高,隨時可準備造淡。

筆者樂於見到這些看淡言論,因為一面倒看好的時候才是最危險的時候,巿場懂得危險時,泡沫的程度也很有限。

最重要的是輝達不僅是股價上升,而是盈利也配合上升,未見有泡沫情況。

以輝達2025年1月底財年預計,non-GAAP每股盈利介乎30美元至33美元。若以30倍至40倍預計巿盈率計算,預期目標價將介乎1,000美元至1,320美元,中間目標價約1,160美元,仍有頗大上升空間。

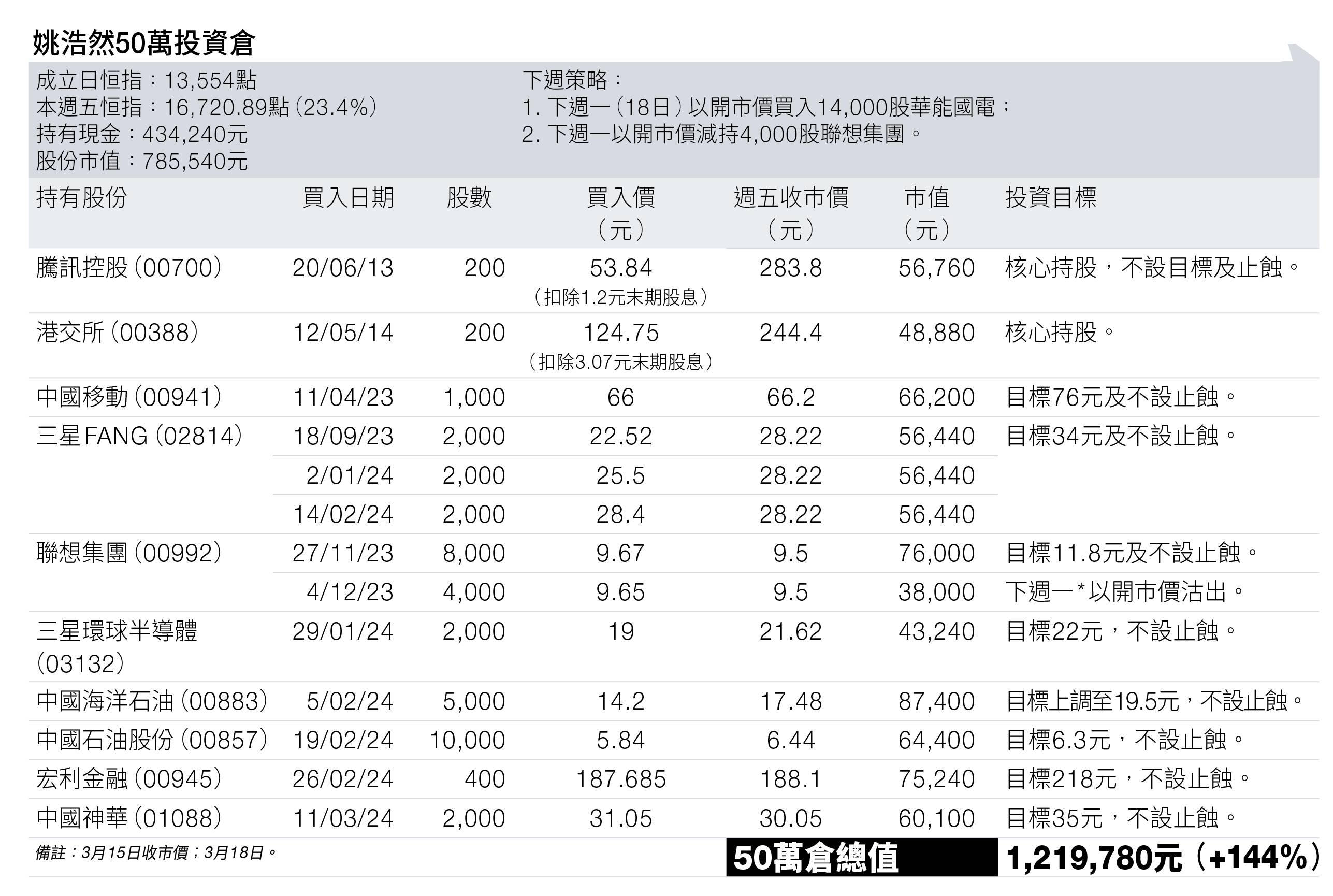

倉位方面,資金追捧科技股,中資高息股出現回調,值博率回升。當中,華能國際電力(00902)2023年首三季淨利潤已錄得125.6億元人民幣,未來有望恢復派發股息。

本倉週一(3月11日)以開市價271.2元,減持100股騰訊控股(00700)及以開市價31.05元買入2,000股中國神華(01088);另週一(18日)以開市價買入14,000股華能國電,以及以開巿價減持4,000股聯想集團(00992)。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。