美元貶值 多國貨幣急升 美匯跌穿100後何去何從|封面故事

要了解美元走勢,獨立外匯商品分析師盧楚仁(Jasper)表示,先要判斷今輪跌市是短期還是長期因素影響。

他指出,在特朗普正式上場前,市場預計其政策可以削減美國龐大的貿易赤字,而稅收亦可改善財赤問題,「雙赤」問題得以化解。

加上關稅會引發通脹,聯邦儲備局亦難以減息,令美元出現勢如破竹的強勢。

惟當特朗普正式上場後,市場發現關稅力度比預期猛烈,於是要重新評估經濟形勢,造成環球股市大跌。但吊詭的是,今次美股下跌,美債卻失去了避險功能,出現了罕有的「股債匯」三殺。

「以前美股跌,美債升,連帶美元都會升。但今次為甚麼美債會失去避險功能,就是擔心貿易夥伴國會拋售美債報復;或是先行沽美債套現來穩定自身國家的貨幣或資產市場,結果拖累美元下跌。」

Jasper稱,資金沽美債後,

轉投歐洲及日本的債券市場,歐元、日圓等貨幣需求因而增加,展開了非美貨幣的升勢。

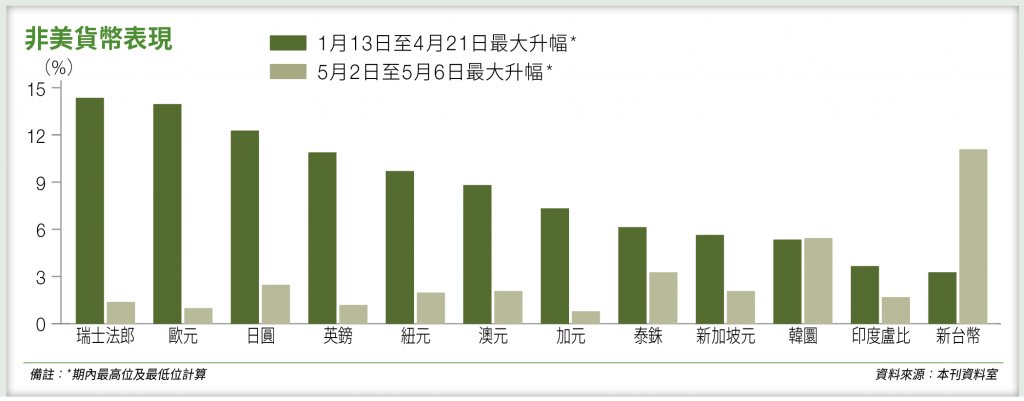

事實上,美匯指數自從1月13日見頂後,跌至4月21日最低97.92,跌幅達11.1%。但從附表可見,期內升勢最凌勵的非美貨幣為瑞士法郎、歐元、日圓及英鎊,全部均升逾一成。

但其他貨幣未見大升,其中澳元及紐元在4月更繼續尋底,直至4月9日特朗普宣布暫緩關稅,才見大幅反彈。極其量是升市第二梯隊。

新台幣兩日急升逾一成

本週開始,在4月前未見太大起色的亞洲貨幣亦急升,最矚目要算是新台幣,美元兌新台幣由32水平一下子急跌至週一(5月5日)近29,兩日間最大升幅竟達11%;韓圜也兩日間升最多5.5%,美元兌韓圜由1,439跌至1,365。

甚至港匯亦轉強,升至7.75強方兌換水平,觸發金管局至週二(6日)止,四天內四度入市,合共注入1,294.02億港元。

對於今輪亞洲貨幣異動,有傳是有亞洲出口商及人壽保險公司預期美元繼續貶值,將所持有的美元兌換回該國的貨幣,又或是造美元對沖所致;也有傳聞是美國與亞洲經濟體進行貿易談判時,有機會以匯率作籌碼,觸發投機盤炒作。

Jasper認為亞洲貨幣這轉急升,或憧憬美國貿易團隊與部分亞洲國家接近達成貿易協議有關,預計關稅未必高,所以資金先行湧來亞洲。

然而,上述因素都只是關稅戰的不明朗而造成的美元弱勢,屬短期影響。

「我個人認為美債是全球最大的資產市場,不相信會泡沫爆破,美債不會長遠下跌。當關稅政策明朗化後,美債市場穩定下來,市場又會重新審視各國的經濟狀況及貨幣政策,這才是長期匯率走勢的關鍵。」Jasper說。

事實上,美國經濟基調比歐洲或亞洲都要好,雖然首季國內生產總值(GDP)倒退,按季下跌0.3%,但主要是貿易戰令大部分廠商提早出貨,引致美國突然有重大逆差所致。

早於2月已預計美國首季GDP會倒退的亞特蘭大聯儲銀行,其GDP Now模型已將第二季的經濟增長預測,提升至2%以上,反映美國不會出現技術性經濟衰退。

另外,美國上星期公布的非農就業人數,4月增加17.7萬人,高於預期的13萬人;失業率亦維持在4.2%,未見惡化。

美國4月ISM服務業採購經理指數(PMI)意外升至51.6,而4月製造業PMI報48.7,雖低於50盛衰分界線,但仍優於預期的47.9。

Jasper表示,美國經濟數據雖好壞參半,但仍比很多國家好,而加關稅之後,聯儲局最擔心是通脹失控,所以預計下半年減息空間不多;加上近日美股回升,更少一個減息理據。

根據芝商所FedWatch數據顯示,截至週三(7日),最多人預計今年底聯邦基金利率為3.5至3.75厘,機會率為37%,即預計減三次息。

惟Jasper認為,聯儲局可能只會減一次息。即目前市場高估了減息次數;一旦修正,美元又會再次強勢,故他認為美元長線不應太悲觀,年底趁有機會重上100水平。

美元見底回升三個因素

他不排除第二季美元會再試低位,但美匯指數絕不會再見2008年約70的低位。「如果要跌至那水平,首先要歐元十分強勢,但歐元區未有足夠條件。而且美元急跌,聯儲局屆時會出手救市。」

想知道美元何時見底,Jasper表示要留意三個因素,貿易戰何時結束?美債拋售潮是否完結?還有聯儲局焦點是否重回通脹上?

Jasper相信,這個見底回升很大機會在下半年出現,因為關稅90天的暫緩期結束日正是7月初。

另外,美國第二季數據及企業業績陸續公布,若然數據並非市場預期般差,便能支持美元再次向上。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。