2025年第四季資產配置 時刻在AI故事中分散風險

踏入第四季,雖然環球股市、黃金、白銀及虛擬貨幣等資產價格繼續創歷史新高,但由於美國聯邦儲備局主席鮑威爾對未來貨幣政策言論較為謹慎,令市場對減息預期有所調整。

加上科技股的較高估值及人工智能(AI)閉環經濟的出現,令AI泡沫言論再度散播,故即使中美最近達成為期一年的貿易休戰協議,亦未能阻風險資產近期回調。

聯儲局短期內趨向謹慎

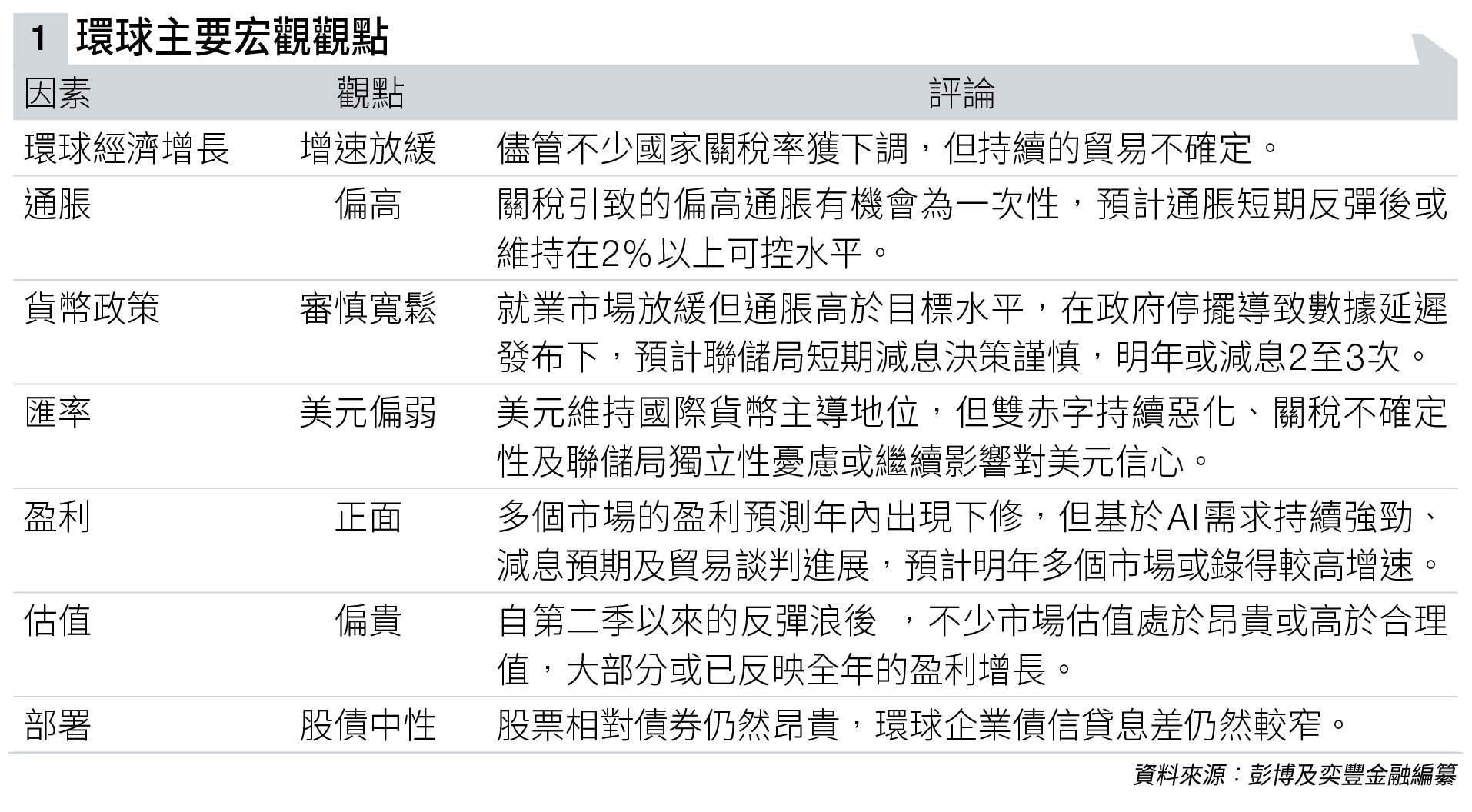

先看看近期環球主要宏觀觀點(見圖表一)及消息。

聯儲局於10月的議息會議中,宣布將聯邦基金利率目標區間下調25個點子至3.75厘至4厘,是自9月以來再度減息;同時宣布自12月1日起停止縮減資產負債表,以維持市場的資金流動性。

然而,由於就業市場放緩但通脹高於目標水平,在政府停擺導致數據延遲發布下,鮑威爾表示12月進一步減息並非既定事實,論調偏向「鷹派」。

截至上週五(11月7日),利率期貨價格顯示,

市場預期當局或於2026年底前進一步減息兩至三次,或屬較為合理的定價。

考慮到其他主要央行在各自地區的通脹增速較為平緩下,已進行較多次數減息,預計在環球經濟增速放緩背景下,不排除明年將繼續減息,但步伐相對緩慢。

除了美國目前是G-10中減息步伐最慢的國家之一外,當地雙赤字問題持續惡化:財政赤字仍然為長期問題,尤其在債務上限問題引發的近期停擺下,而關稅能否解決美國經常賬赤字問題仍待觀察。

美元趨向偏弱

另外,不論是外部(如貿易)或是內部(如聯儲局獨立性)政策,這仍然是美元不確定性的主要驅動因素。包括金磚國家在內的多個國家央行已開始分散投資,減少對美元的依賴(如透過增持黃金)。

不過,由於預計美元在可見未來仍將維持全球主要儲備貨幣的主導地位,而市場對美元的短倉已於較早前建立,預計明年美元貶值的速度或將較今年溫和。

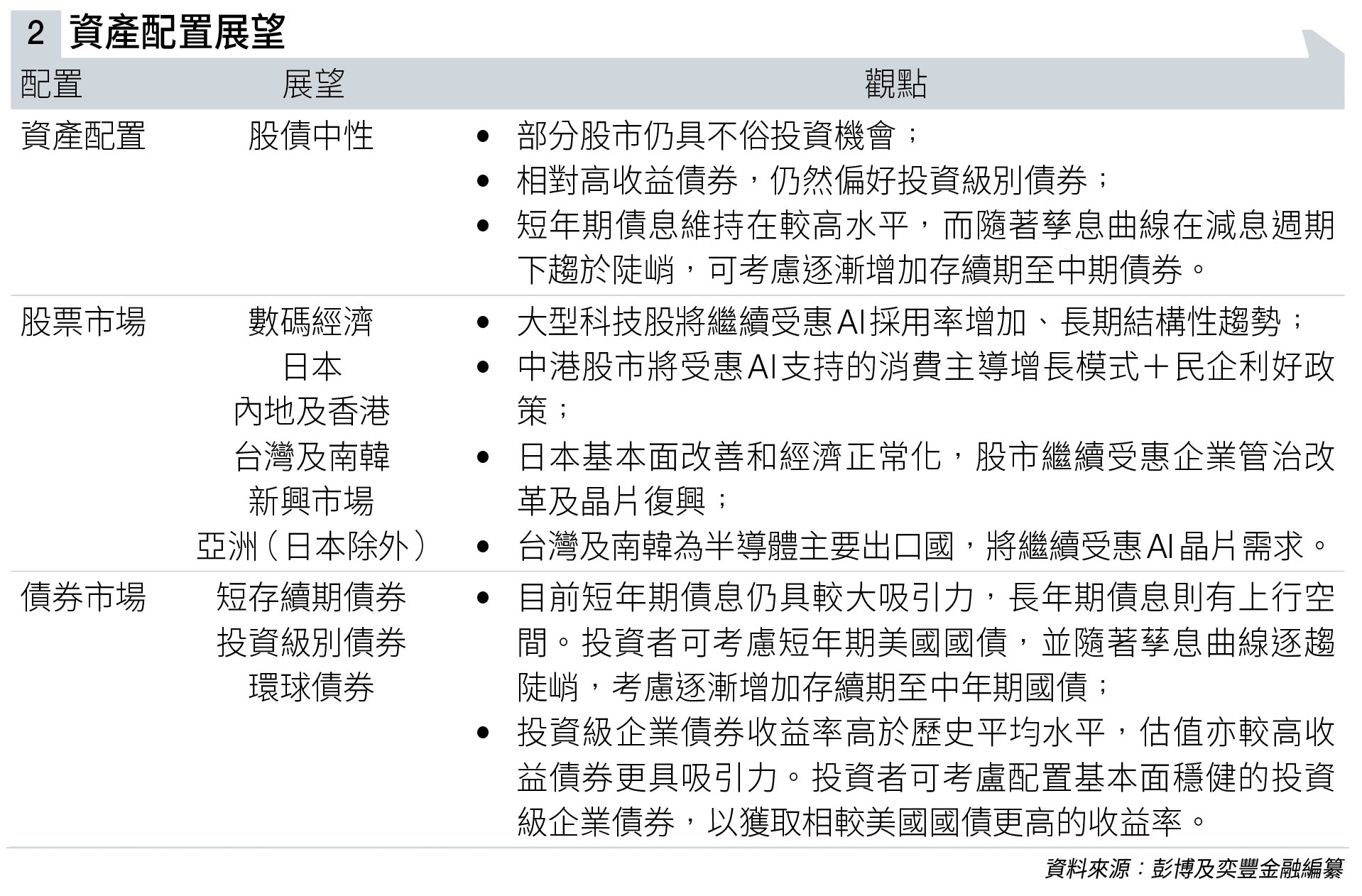

資產配置展望方面,筆者公司維持股債中性的看法(見圖表二)。

目前股票和債券的價差(盈利收益率減去債券收益率)處於相對低位,意味股票現時較債券昂貴,處於相對不吸引水平,而股市估值已升至較高水平。

不過,同時間,環球企債信貸息差(分別是投資級別及高收益企債)仍然處於相對低位。

在權衡兩者吸引力後,筆者公司目前維持股債配置中性的觀點。

根據較早前發布的文章,筆者公司認為經歷自2022年底ChatGPT問世以來的AI進程後,現時的環境似乎已今非昔比。

半導體行業估值已升至較高水平、部分超大規模雲端服務商開始發債集資、AI的閉環經濟開始出現。

AI泡沫初期跡象顯現

雖然半導體行業的估值泡沫或正在形成,但預計AI主要推動者(對AI基礎設施具直接敞口的大型企業)的盈利增長將維持強勁。

故筆者公司下調了該行業的展望,至2.5星「中立」,同時繼續較為看好數碼經濟板塊(目前星號評級為3.5星「吸引」)。

考慮到近期筆者公司對AI領域發展的觀點,投資者應該時刻注意環球資產配置的重要性,以適度分散風險。

數據上,筆者公司以2025年的預測盈利計算,在14個研究範圍的地區股市中,九個市場的市盈率屬昂貴或高於合理值,意味自今年第二季的反彈浪後,大部分市場估值或已反映全年的盈利增長。

展望2026年,環球股市的預測盈利增速大部分保持正數,基於AI需求持續強勁、減息預期及貿易談判進展,多個市場或錄得較高增速。

投資啟示方面,在理解過筆者公司對今年首季的主要宏觀觀點及資產配置展望後,投資者在投資策略上應該會有更深的領悟。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。