家庭資產不足 不應增加集中風險

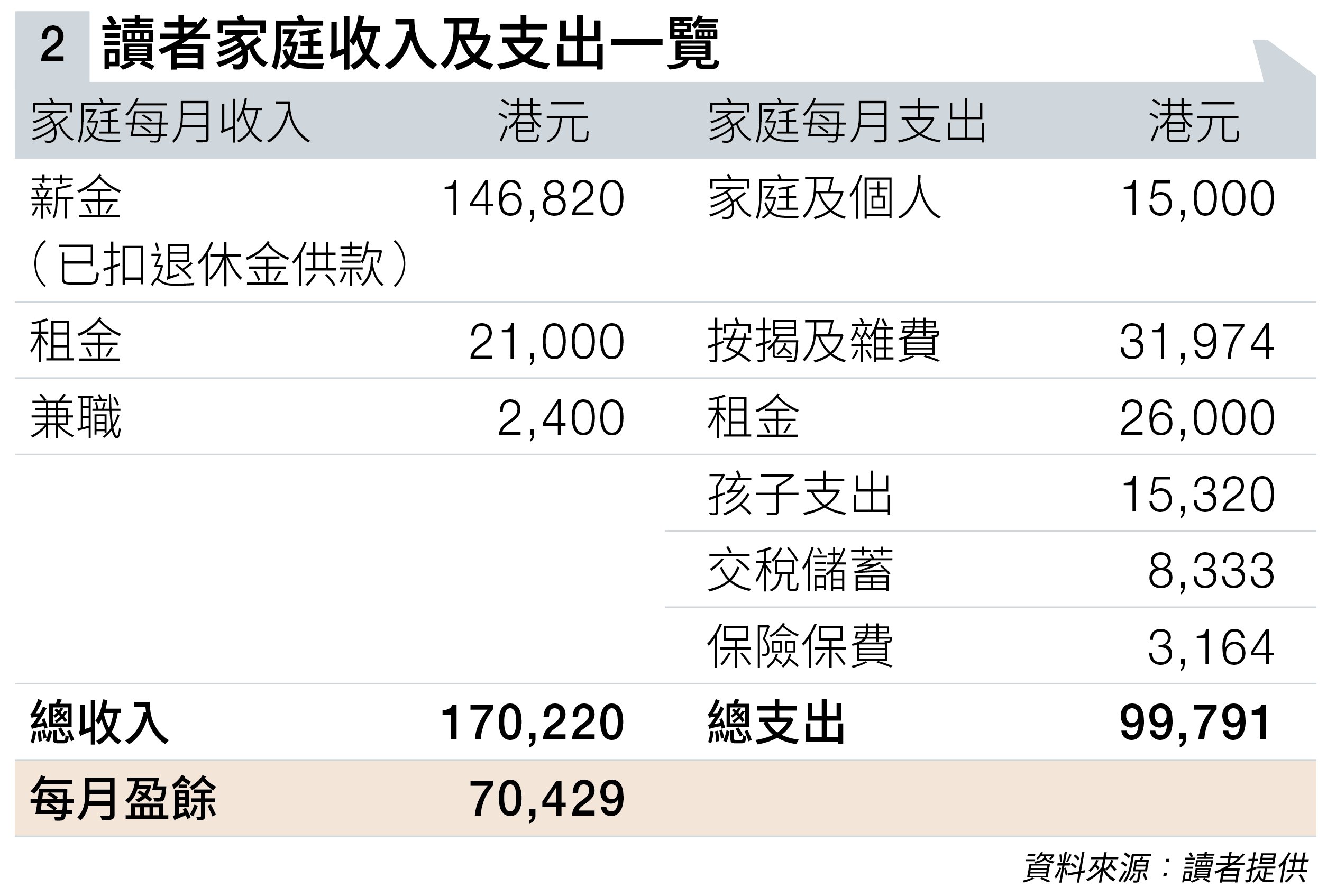

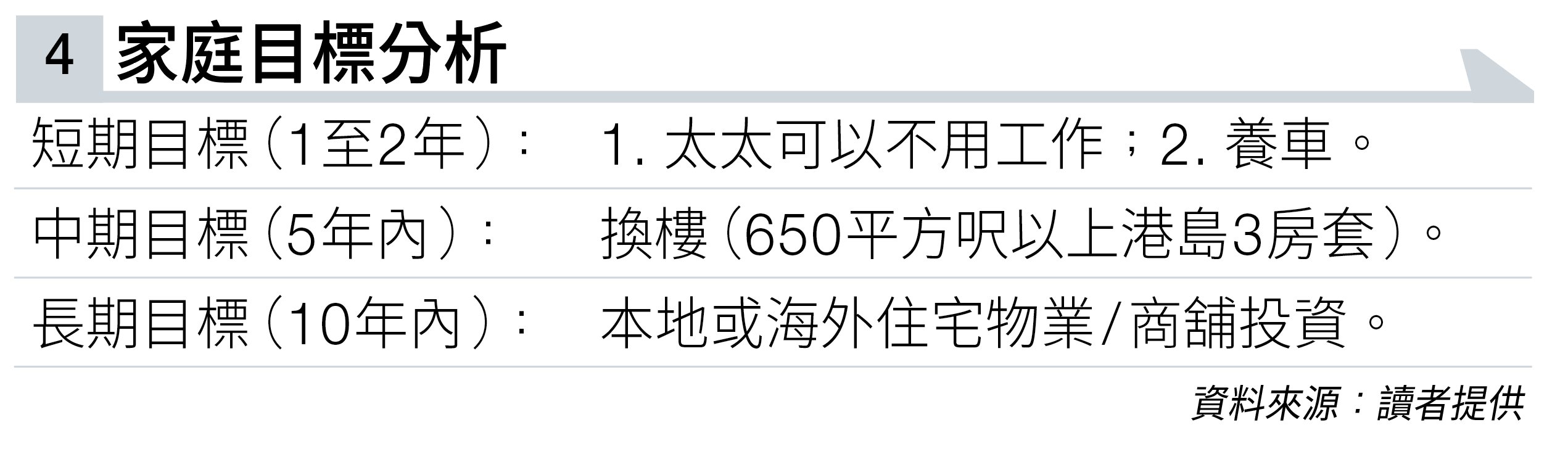

目前讀者每月家庭工作入息中,太太貢獻28,000元,每月盈餘有70,000元,所以若太太希望短期不工作,基本上是立即可以進行,不用顧慮。

而讀者另一短期目標是養車,當然亦有充裕資金可以做到,完全沒有問題。

目前家庭持有的北角區單位552平方呎,因居住地方不足,所以另租住將軍澳區680平方呎單位,亦希望將來能夠在港島區購買650平方呎單位。

可考慮樓換樓

樓價會受地區、樓齡及屋苑設施等不同因素影響,估計呎價介乎15,000至20,000元,推算樓價便要約1,000萬至1,300萬元,當中未計購買時的各項手續費及裝修支出等。

假如以八成樓價借貸計算,每月還款額介乎

38,000至47,000元,以丈夫目前的收入來說,應有能力負擔,但前設要考慮樓換樓;否則,總供款額可能會超越銀行能夠借貸的限額。

而首期便可能要向父母借,因為就算賣出現時持有物業,以市價計都只夠支付按揭,並不會有多少剩餘資金,用來購買港島區較大單位。

如不想向父母借貸,便需要將目前所有資產套現才有機會支付首期,又或是向銀行增加按揭借款。

至於更長期的目標,便是在香港或海外投資住宅物業或商舖,其實丈夫今次的查詢亦是環繞這些話題,包括現時是否投資物業好時機。

無論任何資產,何時是最高或最低價格,都是事後才會知道,所以是否好時機都只是猜測或是一種信念。

筆者反而著重作出任何理財抉擇後,假若結果未如預期,家庭的應急周轉是否會受影響。

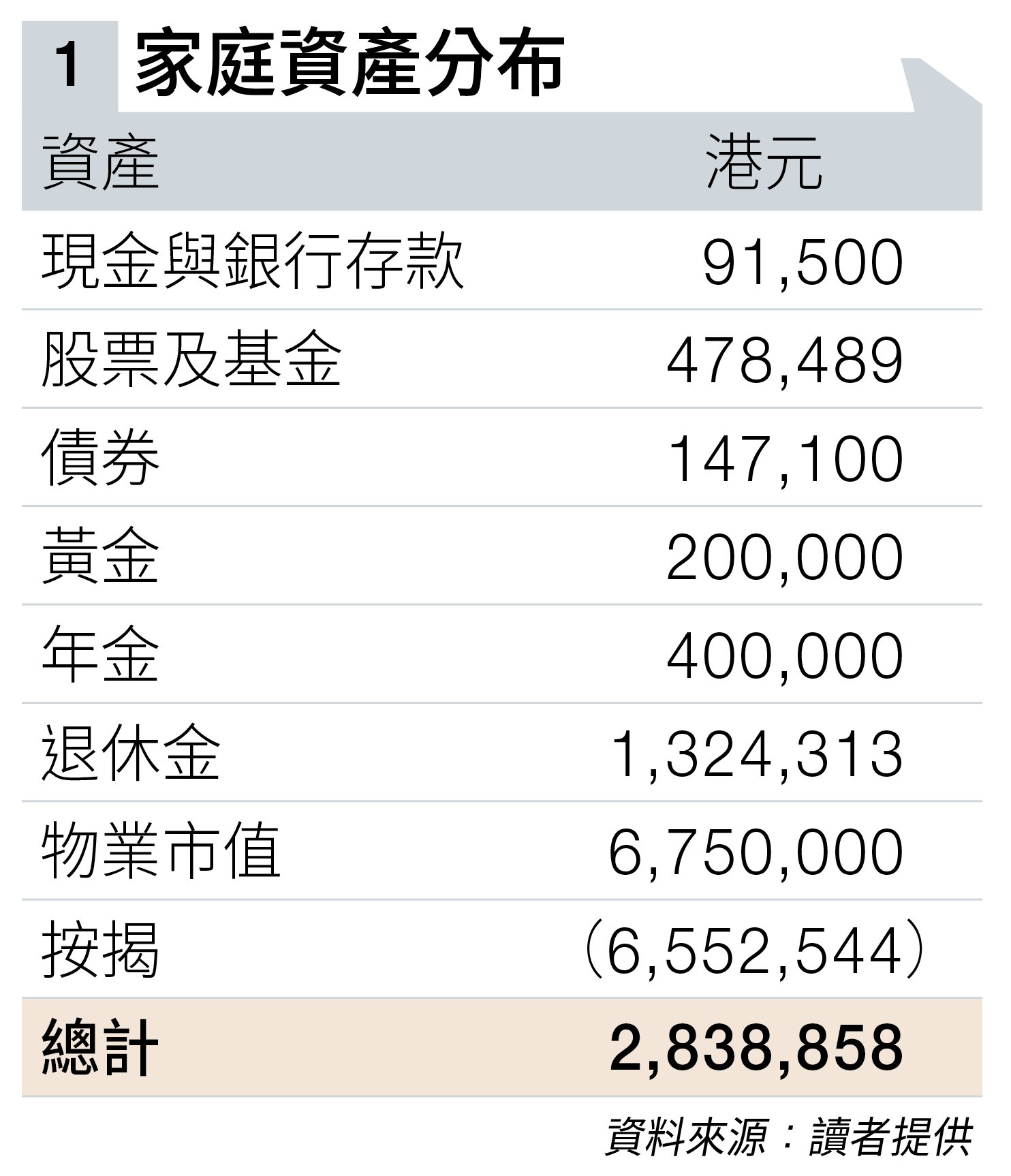

以丈夫目前的財政狀況來說,最大優勢是每月能夠有很好盈餘。

除此之外,手上已累積資產其實不多,物業亦險守在淪為負資產的警界線。

若然目前再作出更進取的投資策略,包括增加借貸購買物業或商舖,假若購買之後未能短期升值,便會增加家庭風險,而購買樓齡高的物業的投資風險將會更高。所以從風險管理角度,筆者認為丈夫需要非常審慎考慮。

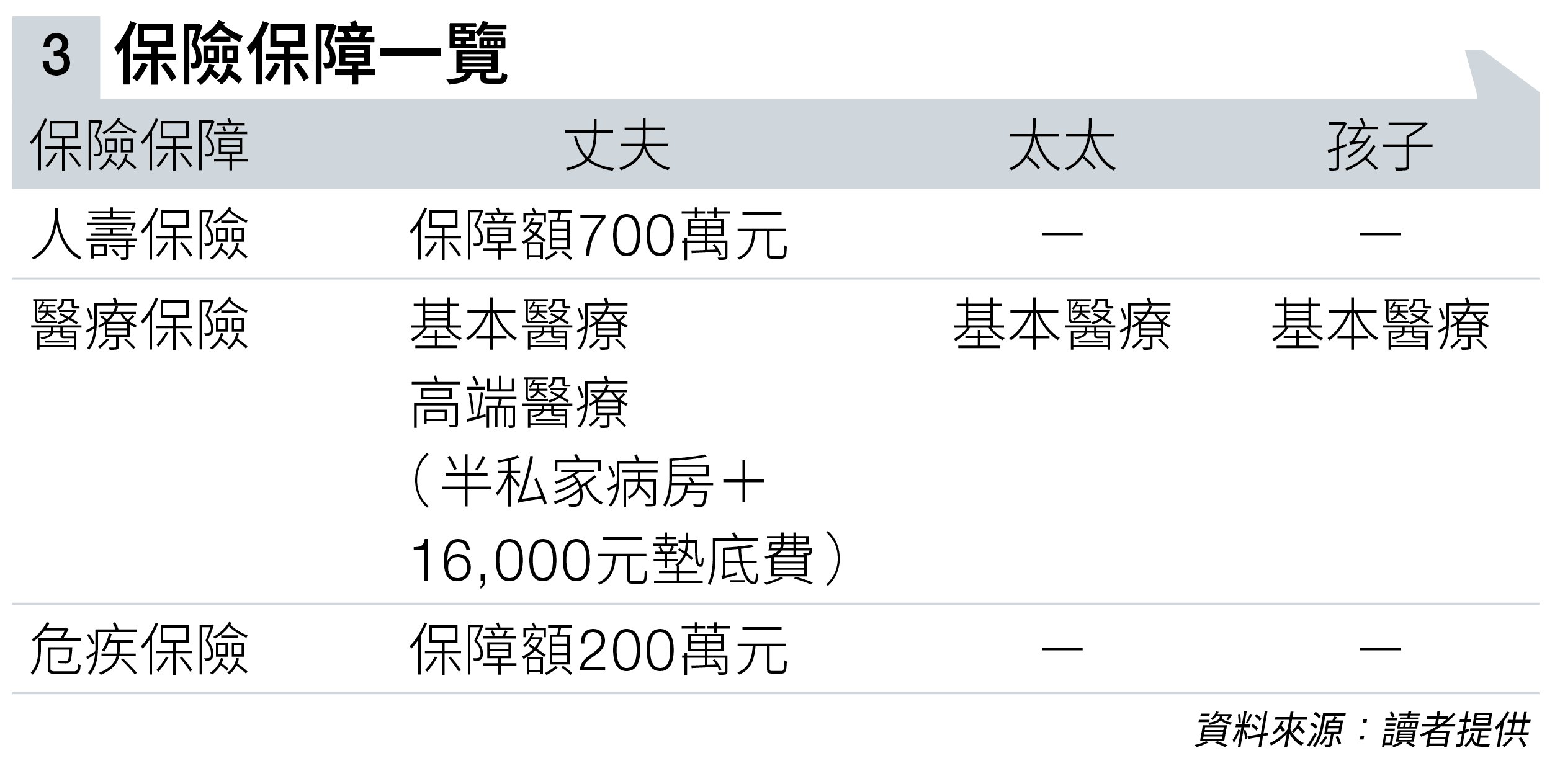

另一個風險便是個人風險。除丈夫自己外,太太及孩子均沒有人壽保險及危疾保險保障,就算丈夫有人壽保額,都只是約等同於未償還按揭金額。換句話說,當有任何不幸事件發生,丈夫目前的高薪收入會立即終止。

宜透過保險對沖風險

雖然物業能夠透過保險死亡賠償金支付按揭供款,不用擔心居住問題,但太太及孩子的生活將會立即受衝擊。

負責任的理財決策,應該立即增加人壽保額,亦需要為家庭其他成員購買合適危疾保障及醫療保險,原因是任何一位家庭成員有事都會消耗家庭儲蓄及收入,所以需要透過保險對沖風險。

另一問題,丈夫要注意的是每月盈餘是否如提供的數字,或是比這金額低。因為在各項支出中,是否低估了個人支出呢?一家三口每月只花15,000元,似乎比較少。

雖然盈餘有機會減少,這方面應該不會影響太太希望短期不用工作的想法,但用作未來規劃的資金可能比預計減少,即是用作購買物業投資及換樓的考量,便要更加審慎。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。