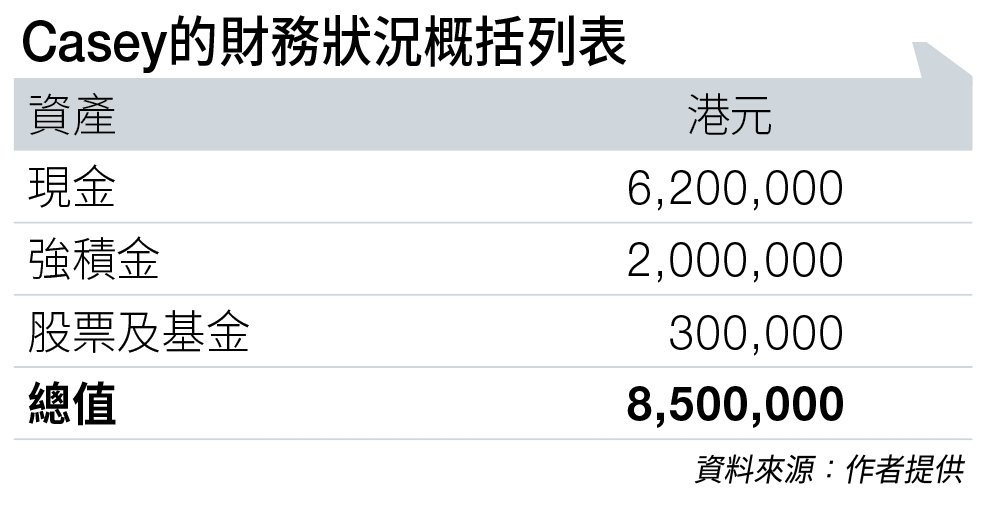

從850萬資產 到穩健現金流系統性建構︳專欄

面對長期存在漏水問題及已有逾30年樓齡的物業,Casey不想未來要支付大額維修保養費用;加上孩子已長大成人及有自己家庭,現時住所不符合未來退休需要,便決定出售。

然而,持有大量現金亦帶來全新挑戰。要如何將這筆資產,轉化為足以應對未來20至30年通脹及長壽風險的穩定收入,同時覆蓋潛在的醫療支出與保障缺口?

退休財務規劃三層架構

當前主要財務缺口如下。首先,Casey僅持有基本自願醫保,每年賠償上限為30萬元,對退休階段的潛在醫療風險保障嚴重不足,且因健康狀況無法升級保障;其次,缺乏清晰的月度預算與現金流管理體系。

最後,所有資產尚未進行系統性配置,以實現保值、增值與產生穩定生活費用的多重目標。

針對上述挑戰,規劃的核心在於構建一個兼具穩定性、流動性與成長性的現金流系統。筆者提出以下三層資金架構方案:

(一)穩定現金流層(安全底層)。

建議將約三分之一的總資金(約300萬元),配置於年金類保險產品。

此配置預計每月可提供約15,000元保證現金流,用於覆蓋基本生活及租金支出,從根本上解決退休後的生活安全感問題,隔絕市場波動對基本生活的影響。

(二)增長與補充現金流層(核心中層)。

另外約三分之一的資金,在預留相當於12個月生活開支的應急資金(約25萬元)後,可配置於一籃子優質的派息股票及派息基金。

此層目標是獲取高於通脹的潛在收益,其股息或分紅可作為補充生活費用、提升生活品質或再投資的來源。

此部分資產具備一定流動性,以應對中期大額支出需求,但需接受其市值波動的風險。

(三)機動儲備層(防禦頂層)。

剩餘資金可作為戰略儲備,存放於高流動性的低風險工具中,例如短期定期存款或貨幣市場基金。

此部分資金用途,在於應對突發的醫療開支(用以彌補醫療保障的不足)、把握市場罕見投資機會,或作為前兩層資產的緩衝補給。其核心原則是保障本金安全與隨時取用的靈活性。

此架構通過「專款專用」的分層管理,實現了風險隔離與目標匹配,確保客戶在任何市場環境下均擁有確定的現金流入;同時保有資產增值潛力與應對突發事件的財務彈性。

考慮運用壽險槓桿

資產配置以外,還有兩項關鍵風險管理不可或缺。

首先,是醫療與壽命風險。由於無法加購全面醫療保險,Casey必須正視「自留風險」的現實。

這強化了上述「機動儲備層」的重要性,必須為潛在的醫療自付費用預留專項資金。

同時,考慮運用壽險槓桿。61歲年齡仍可能通過核保,以一筆過保費,獲取數倍保障額度的壽險。

此舉能以較低成本為家庭責任提供確定保障,從而釋放更多心理壓力與財務空間用於退休生活。

其次是財務行為風險。缺乏預算紀律是侵蝕退休本金的隱形威脅。建議Casey立即建立系統性開支管理體系,以每月總支出不高於20,000元為初始預算目標。

實踐方法包括:通過租住鄰近親友的物業以穩定最大筆的住房支出;採用多賬戶管理法,將生活費、賬單支付與消費賬戶分離,實施自動轉賬與定額消費控制,從而將現金流管理由被動轉為主動。

兼具戰略視野與財務紀律

Casey的後續行動應按以下優先次序展開:

(一)立即投保人壽保險,明確保障可能性與成本,保障額以期望留給子女的金額為目標;

(二)量化月度開支明細,建立嚴格的預算與現金流管理系統;

(三)在專業顧問協助下,細化三層資產配置的具體產品選擇、比例與投入策略;

(四)制定應對大額醫療等突發支出的預案,明確資金動用來源與流程。

總結而言,退休規劃的成功關鍵,在於從對「資產總額」的關注,轉向對「系統性現金流架構」的構建。

這要求退休者兼具戰略視野與財務紀律,通過科學的資產配置、嚴謹的風險管理和理性的預算控制,將畢生積累轉化為護佑晚年生活的持續動力。

Casey的案例表明,即使面臨保障缺口等限制,通過結構化規劃,仍能建立起一個穩健、有彈性的退休財務體系,從而為安享晚年奠定堅實基礎。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。