專做企業客 雲端儲存供應商Box更值博

始創人Aaron Levie在南加州大學進行研究課題期間,發現商業企業對雲端儲存既分散且缺乏彈性,未能符合用家真正需求。

退學創業 富商當天使

2005年Aaron Levie毅然退學,與兒時玩伴Dylan C. Smith創立box.net,亦即Box的前身。公司獲美國富商兼Broadcast.com創辦人之一Mark Cuban出資35萬美元,擔當天使投資者。服務推出首年便錄得可觀收入,隨即進行多輪融資。Box早期定位是一般消費者,直至2009年才將目標客群指向商業用戶。

公司利用應用程式介面,將Box與其他軟件融合,大大提升兼容度;與此同時,透過併購其他軟件商及技術改善,令服務更符合大型商業企業的實際需求;成功為醫療機構,提供健康保險流通與責任法案(HIPAA)合規性軟件工具。慕名而至的投資者亦愈來愈多,包括Draper Fisher Jurvetson、Salesforce.com(美股代號:CRM)及SAP(美股代號:SAP)。

首日掛牌升近66%

公司先計劃2014年上市,礙於市況不濟,延至2015年才作首次公開招股(IPO),招股價範圍介乎11至13美元。最終因市場反應理想,以超過範圍14美元定價,按發售1,250萬股計算,集資1.75億美元,相當於企業估值17億美元。

首日在紐約證券交易所掛牌,未有令捧場客失望,開市報20.2美元,高見24.73美元,收報23.23美元,較定價大幅高出65.9%,公司市值躍升至27億美元。上市後,公司收購動作不算多,先後收購雲端服務供應商Airpost、搜尋引擎Butter.ai,以及2021年,以5,500萬美元收購電子簽署初創企業SignRequest。同期獲得對沖基金Starboard Value及私募投資公司KKR加持。Box現時除為企業客戶提供雲端儲存,亦有工作流協作服務。企業客戶達97,000間,為六成八的財富500強客戶服務。

首季度業績顯增長動力

Box於5月底派成績表,截至4月底止第一季度,收入2.51億美元,按年上升6%,高於原先展望預測。期內毛利1.9億美元,增加7.9%;毛利率75.5%,擴闊1.6個百分點。經營溢利833萬美元,大升12.8倍;經營溢利率擴闊3個百分點,至3.3%。純利為365萬美元,每股攤薄盈利2美仙;2022年同期每股攤薄虧損6美仙。

撇除非經常性因素,經調整毛利1.96億美元,增加7.8%;經調整毛利率提升1.6個百分點,至77.9%。經調整經營溢利5,740萬美元,上升16.6%;經調整經營溢利率22.8%,提升2.2個百分點。經調整純利4751萬美元,上升33.7%;經調整每股攤薄盈利32美仙,增幅39.1%,好過市場預期。營運現金流1.24億美元,上升15.9%;自由現金流1.08億美元,增加19%。剩餘履約價值11.79億美元,增加17.3%;訂閱付費金額1.91億美元,上升11.4%。

管理層展望第二季度收入介乎2.6億至2.62億美元,按年增長最多7%。經營溢利率及經調整經營溢利率分別約3%及24%;每股盈利介乎1至2美仙。經調整每股盈利介乎34至35美仙,高過市場預期的33美仙。

展望全年度收入,介乎10.45億至10.55億美元,按年增長最多6%;經營溢利率及經調整經營溢利率分別約5%及25.5%;經調整每股盈利介乎1.44至1.5美元,原先為1.42至1.48美元。

管理層同時訂下長線目標,收入增加介乎10%至15%;毛利率提介乎至80%至82%;而經營溢利率要提升至介乎32%至35%。

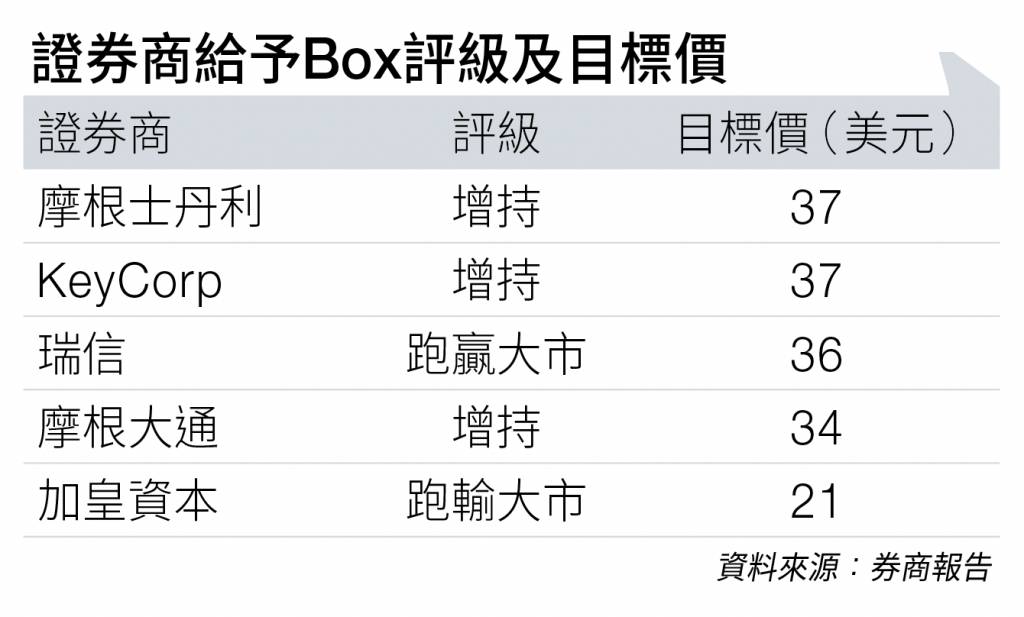

摩根士丹利列軟件業首選

摩根士丹利將Box列為軟件行業首選,指出該公司將經調整經營溢利率由2020年度的1%,擴張至23%,並預期長線可維持擴張勢頭。與此同期,公司能成功鎖定大型企業客戶,令毛利率得以持續提升。故給予「增持」評級,目標價37美元(見圖表)。加皇資本則相對看淡,認為管理層長遠展望過於理想,未有考慮可能出現的不確定性。故將目標價由24美元降至21美元,維持「跑輸大市」評級。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。