【美股分析】對沖基金逼改革 百事價值會再顯現嗎

對沖基金兼維權投資者Elliott Investment Management,曾經衝擊過不少上市公司管理層,逼宮要求大改革,兼且有著亮麗往績。

Elliott 9月初披露持有總值40億美元的百事股份,成為公司首五大活躍股東,隨即被市場視之為利好消息,憧憬Elliott出招要求大改革,以追趕主要競爭對手可口可樂(The Coca-Cola Company,美股代號:KO),擺脫大落後形象。

維權投資者列多項改革建議

斥巨資獲發言權,Elliott去信百事管理層,信中內容直指百事往績令投資者失望,但正好提供一個絕佳機會進行修正,令一間環球企業由低谷重振旗鼓,為股東釋放價值。

Elliott提供的報告詳列為業務重拾動力的議程,當中包括分拆現有裝瓶網絡的特許經營安排,以及剝離非核心資產,令投資組合更精簡。

管理層仔細研究建議可行性

Elliott表明投資百事的目標明確,便是要幫公司更專注、更創新,同時提升營運效率,將品牌價值進一步釋放。

若百事管理層跟隨建議執行,深信股價至少上升五成。

百事亦非「無做野」,過去幾季一直努力控制成本,以提高毛利率;並且關閉部分欠效益的北美廠房,令第二季業績好過市場預期。

對於Elliott的建議,百事管理層表明會保持溝通及審慎態度處理,並仔細研究建議的可行性。至於跟多跟少,便拭目以待。

最新季績好過市場預期,截至9月6日止第三季度淨收入239.37億美元,按年增長2.6%。

按地區及業務分部劃分,北美飲品業務仍然是支柱,淨收入有73.27億美元,上升2.1%;北美零食業務淨收入65.26億美元,倒退0.2%;歐洲、中東及非洲市場則貢獻50.22億美元,增加8.9%。

至於拉丁美洲食品有26.56億美元,增長1.6%;亞太區食品淨收入11.15億美元,增長2.2%;國際飲品特許經營12.91億美元,與去年同期持平。

毛利錄128.24億美元,下跌0.8%;毛利率53.6%,收窄1.8個百分點。

經營溢利35.69億美元,減少7.8%;經營溢利率收窄1.7個百分點,至14.9%。

國際業務顯現韌性

當中北美零食業務的經營溢利佔15.36億美元,下跌5.1%;北美飲品業務有7.29億美元,倒退20.2%;歐洲、中東及非洲市場的經營溢利增加1%,至7.2億美元;拉丁美洲食品分部4.24億美元,下跌11.7%;亞太區食品有1.51億美元,上升17%;國際飲品特許經營有4.36億美元,下跌4.8%。

純利26.03億美元,下跌11.1%;每股攤薄盈利1.9美元,跌幅10.8%。

撇除非經常性因素,核心毛利129.04億美元,減少0.4%;核心毛利率53.9%,收窄1.6個百分點。

核心經營溢利41.37億美元,下跌0.9%;核心經營溢利率收窄0.6個百分點,至17.3%。

核心純利31.37億美元,減少1.6%;核心每股攤薄盈利2.29美元,跌幅0.9%,市場預測為2.32美元。

首席執行官Ramon Laguarta對季績表示滿意,認為淨收入增長提速,正好反映國際業務的韌性、北美飲品業務改善,以及組合重整帶來的好處;重申會以增長持續提速為目標,並會更積極優化成本架構,提升盈利能力。

要做到目標,正計劃推出一個創新管道,以加快組合轉型;繼續銳化價格包裝架構為消費者提供優質價值;以及持續控制成本基礎,為經營活動提供充裕彈藥。

全年度核心EPS有望持平

展望全年度,管理層維持內生收入增長達低單位數的預測。因應目前的匯率環境,料匯兌影響對全年淨收入及核心每股盈利(EPS),由之前負1.5個百分點,降至負0.5個百分點。即預測全年核心每股盈利,按年倒退0.5%,甚至有機會持平;去年核心每股盈利為8.16美元。

全年度對股東的總現金回饋約86億美元,當中包括76億美元股息,以及回購10億美元股份。

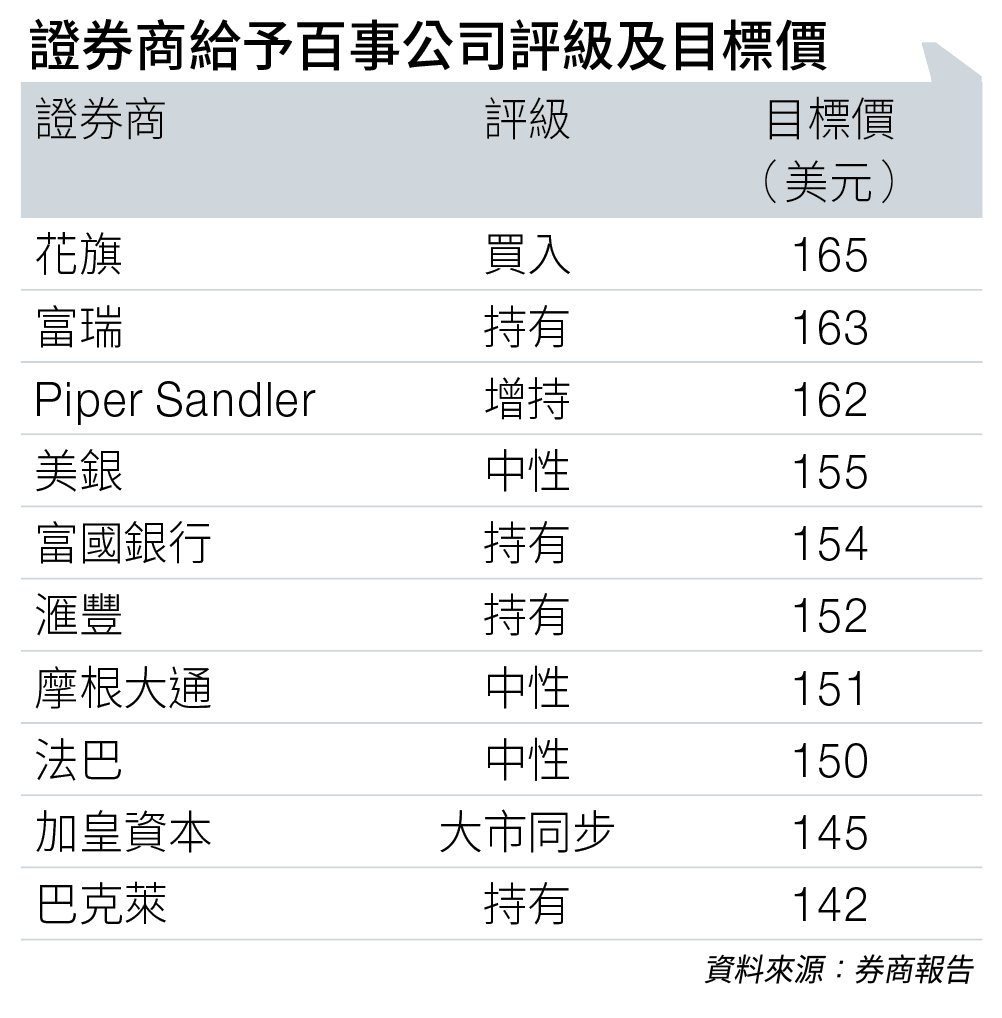

富國銀行將百事目標價由150美元調高至154美元,投資評級則維持「持有」(見圖表)。

該行指,上季度收入略好過預期,但內生收入則稍遜;預計其第四季度盈利能力有望改善,除稅前溢利可有中雙位數增幅。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。