黃仁勳「點燈」 Sandisk 分拆上市不足一年股價升 10 倍 高追定係接火棒?

Sandisk前身是Sundisk,早於1988年創立。始創人之一Eli Harari是以色列裔美國發明家兼知名投資者。

創建了「系統快閃」架構(System-Flash),結合嵌入式控制器、韌體與快閃記憶體以模擬磁碟儲存,開發了首個MLC(多層單元)快閃記憶體專利檔案。

當年固態硬碟並不便宜,上世紀90年代,一個20MB容量的外置硬碟,便要上千美元。

前身Sundisk 95年首次上市

隨著技術以極速發展,以及應用更多元;今時今日,快閃記憶體已轉型至不同可攜式儲存媒體,不單只固態硬碟、PC卡及USB隨身儲存器,更是現時系統儲存與數據中心的關鍵技術。

一年股價爆升10倍

1995年,公司正式易名Sandisk,並申請在納斯達克上市,當年上市價10美元;易名主要考量,是避與Sun Microsystems撞名。

上市後便展開了併購旅程,持續透過收購同業以擴張版圖。到2015年,Sandisk成為被吞併目標,Western Digital(美股代號:WDC)提出以190億美元收購;翌年交易完成,最終作價為160億美元。

Western Digital曾計劃藉收購進一步壯大,2023年日本記憶體生產商Kioxia曾有意合併,但最終未能成事。

Kioxia前身其實是東芝(Toshiba)記憶體部門,與Sandisk是多年來的合作夥伴。

此次合併告吹,Western Digital隨即啟動分拆快閃記憶體業務計劃,所有有關業務全採用Sandisk品牌營運,而Western Digital自身則專注硬碟市場 。

分拆獨立上市於去年2月完成,Sandisk的名字及代號SNDK,再次出現在納斯達克市場。

再度現身資本市場,Sandisk食正人工智能(AI)熱潮,市場亦極看好數據中心儲存業務需求帶來的增長潛力,上市不足一年,股價由36美元彈升十倍,曾經突破390美元關口。

上市只用了九個月時間,去年11月便獲納入標普500指數成分股。

多重利好驅動 首季收入勝預期

公司將於1月29日公布最新一份成績表。回顧上季度業績,截至2025年10月3日止第一季度收入錄23.08億美元,按年上升23%,超出內部展望兼市場預期。

倘若與2025年第四季度比較,首季收入增長21%。首季度來自數據中心業務收入有2.69億美元,上升26%,而年度內已落實五間超大規模雲服務供應商合作。

至於銷售至電腦生產商等終端設備市場的收入為13.87億美元,增加26%,主要受惠視窗升級和個人電腦人工智能化帶動的換機需求。

消費市場業務方面,客戶任天堂的主機大賣,帶動收入上升11%,至6.52億美元。

第一季度毛利6.87億美元,按年下跌5.4%;毛利率29.8%,收窄8.8個百分點。經營溢利1.76億美元,下跌40%。純利1.12億美元,減少47%;每股攤薄盈利75美仙,跌幅49%。

撇除非經營因素,經調整毛利率按年收窄9個百分點,至29.9%。經調整經營溢利減少31%,至2.45億美元。

經調整純利1.81億美元,下跌31%;經調整每股攤薄盈利1.22美元,跌幅33%,遠高過市場預期的89美仙。

料次季毛利率顯著擴張

若與去年第四季度比較,第一季度經調整毛利率,擴闊3.5個百分點。經調整經營溢利大幅增長145%。經調整純利增加3.3倍;經調整每股攤薄盈利增幅達3.2倍。

財務顯著改善,第一季度營運活動的現金流入有4.88億美元,按年錄得流出1.31億美元;期內經調整自由現金流入4.48億美元,按年流出1.5億美元。而兩個數字較去年第四季度均大升逾四倍。

管理層展望第二季度收入,介乎25.5億至26.5億美元。經調整毛利率介乎41%至43%。預測經調整每股攤薄盈利介乎3至3.4美元。

美國科技企業大灑金錢,人工智能數據中心如雨後春筍,對晶片也好、記憶體也好,強勁需求將是肯定,可預計Sandisk未來幾季度踏入高增長期。

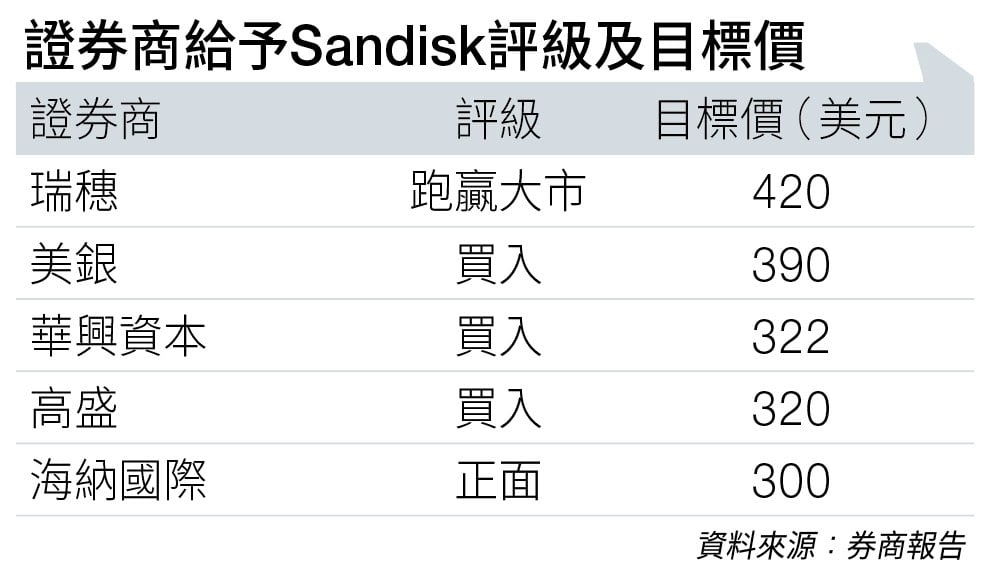

不過,值得留意,過去一年強勁升勢後,現價已拋離不少大行目標(見圖表),未來增長預期反映得七七八八;讀者現階段追價的話,有需要嚴守止蝕。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。