新劇《星期三》大豐收 Netflix能否重展升浪?

Netflix最初的經營概念並非串流平台,而是一個提供DVD郵遞租賃網站。

1997年,始創人Reed Hastings及Marc Randolph想到利用郵寄方式,將DVD送到會員手中,會員觀看後便寄回。

為與當時影視租賃巨企Blockbuster抗衡,Netflix更推出無限DVD租賃服務,即無到期日、逾期罰款兼每月租借上限。

DVD租賃變身串流巨企

有別與一般影視租賃店,公司早期已相當著重會員口味,2000年已在網站推出個人化電影推薦系統,運用會員對過往影片評分而預測未來選片偏好。

2002年Netflix登陸美國納斯達克交易所,當年每股發售價為1美元。而隨著互聯網科技高速發展,公司於2007年轉型為網上串流平台。

經過逾20年的演進,業務不單只變得國際化,同時伸延至內容製作。

目前在全球190多個國家、擁有2.23億名會員,提供電視劇、影片、紀錄片,以至網上遊戲等。公司相信,串流娛樂服務最終會取代傳統廣播式電視地位。

揶揄對手燒銀紙無錢賺

從第三季度管理層致股東的信中,字裏行間看得出無比自信。除強調季度收入、經營溢利及註冊用戶均略高於內部預期,會員使用程度遠勝任何串流平台。

以美國市場為例,其電視觀看時間市佔率達7.6%,是亞馬遜(Amazon,美股代號:AMZN)的2.6倍,亦是Disney+的1.4倍;在英國市場,Netflix影片觀看佔有率達8.2%,較亞馬遜及Disney+分別高出1.3倍及1.7倍。

更藉機會揶揄一眾競爭對手不懂營運串流平台,只管不斷大量燒錢谷客,估算她們今年相關業務的經營虧損合共將超過100億美元;相反,Netflix全年大有機會錄得50億至60億美元經營溢利。

管理層向股東派定心丸,相信困難時期已過,下半年業務已重踏正軌;只要繼續做好劇集及影片內容,令會員黏度提升及口碑相傳,增長有望再次提速。

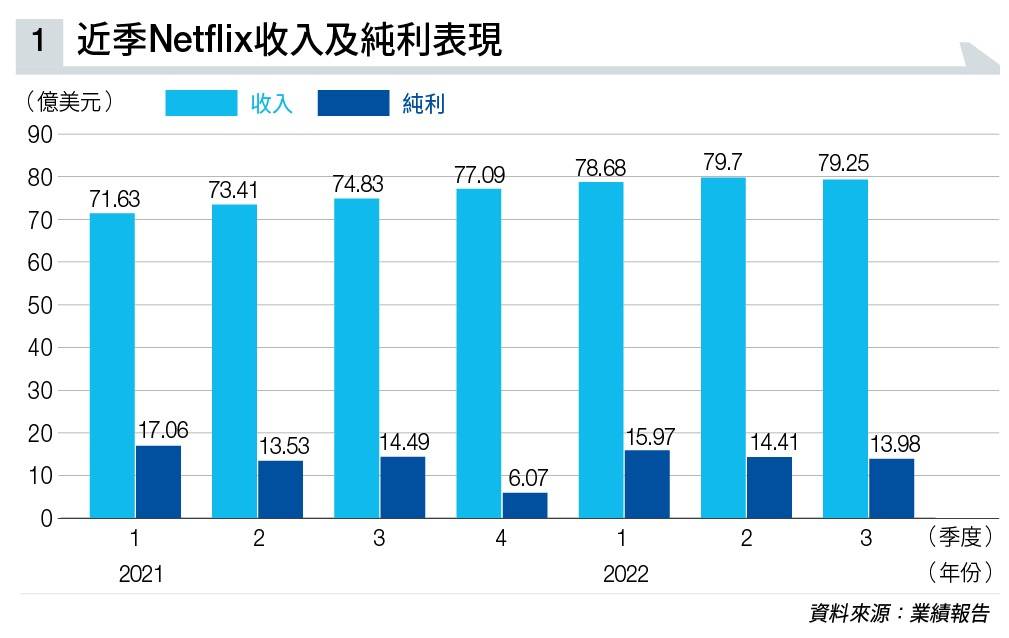

回顧Netflix第三季業績,收入按年上升5.9%,至79.25億美元(見圖表一),主要受付費會員數目增加及會員每月平均收入(ARM)上升帶動;如撇除不利匯率因素,期內收入及會員每月平均收入分別上升13%及8%。

按地區劃分,亞太市場收入8.89億美元,增加6.5%;歐洲,中東及非洲市場倒退2.3%,至23.76億美元;拉丁美洲10.24億美元,增長11.9%;美加市場36.02億美元,上升10.5%。

經營溢利15.33億美元,下跌12.6%;經營溢利率收窄4.1個百分點,至19.3%,同樣受到強美元匯率影響。

純利倒退3.5%,至13.98億美元;每股攤薄盈利3.1美元,跌幅2.8%,遠好過市場預期。撇除非經常性因素,經調整經營現金溢利17.7億美元,下跌7.8%。

上客量提速成亮點

季內另一亮點是上客再提速。期內付費會員淨增長240萬名,遠超過內部預期100萬名。在淨增長當中,亞太市場佔最多,達140萬名;其次是歐洲,中東及非洲市場,有60萬名。

展望第四季,管理層認為美元強勢仍然是一大不利因素,故預測收入將按季回落,至78億美元;按固定匯率基礎,則按年上升9%。

同期經營溢利率4%,僅及去年同期一半;如撇除匯率因素,經營溢利率達10%。預測第四季付費會員淨增長450萬名,會員每月平均收入上升6%。

管理層相信,可透過調整價格及成本架構以應對強美元的經營環境,而長遠目標不變,致力保持收入達雙位數增幅。

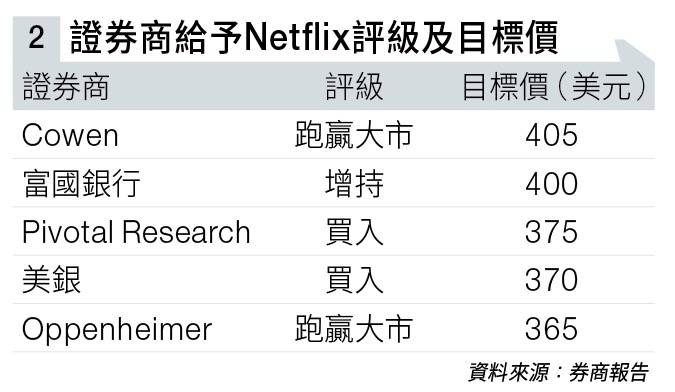

Cowen將Netflix列為2023年大市值股份首選,認為其新推出附設廣告的訂閱服務,不單只擴大收入來源,更可藉較低門檻擴大會員基礎,為自由現金流增長注入動力。該行將目標價由340美元調高至405美元,評級維持「跑贏大市」(見圖表二)。

富國銀行則指出,Netflix股價今年以來已調整近半,充分反映市場競爭加劇及內容增長放緩等不利因素。

隨著內容質量再提升;加上國際市場具長尾效應,將其目標價由300美元上調至400美元,評級由「持有」調高至「增持」。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。