機械人成未來焦點 Tesla價值有待重估

Tesla第二季業績,可以用令人失望來形容,電動車交付量及平均售價俱跌,令收入按年倒退11.8%,至224.96億美元;按季則增長16.3%;來自賣車的收入下降至166.61億美元,按年跌幅達16.2%。

公司毛利38.78億美元,下跌15.3%;毛利率較去年同期收窄0.8個百分點,至17.2%。

現金流狀況轉差

經營溢利9.23億美元,下跌42.5%。拖低溢利的其中一個主因,是成本難以壓縮,期內經營開支29.55億美元,基本上與去年同期持平,然而較第一季則顯著增加7.3%,連升了三季,部分原因是關稅的影響正逐步浮現。

期內經營溢利率只有4.1%,收窄約2.2個百分點。

經調整除息、稅、折舊及攤銷前盈利(EBITDA)34.01億美元,減少7.4%;不過,經調整經營EBITDA率擴闊0.7個百分點,至15.1%。

第二季經調整純利13.93億美元,下跌23.1%;經調整每股攤薄盈利40美仙,跌幅23%。

現金流狀況則轉差,經營活動現金流減少29.7%,至25.4億美元。

資本開支則增加5.4%,至23.94億美元。自由現金流大減八成九,至1.46億美元;手頭現金仍充裕,有367.82億美元,增加19.7%。

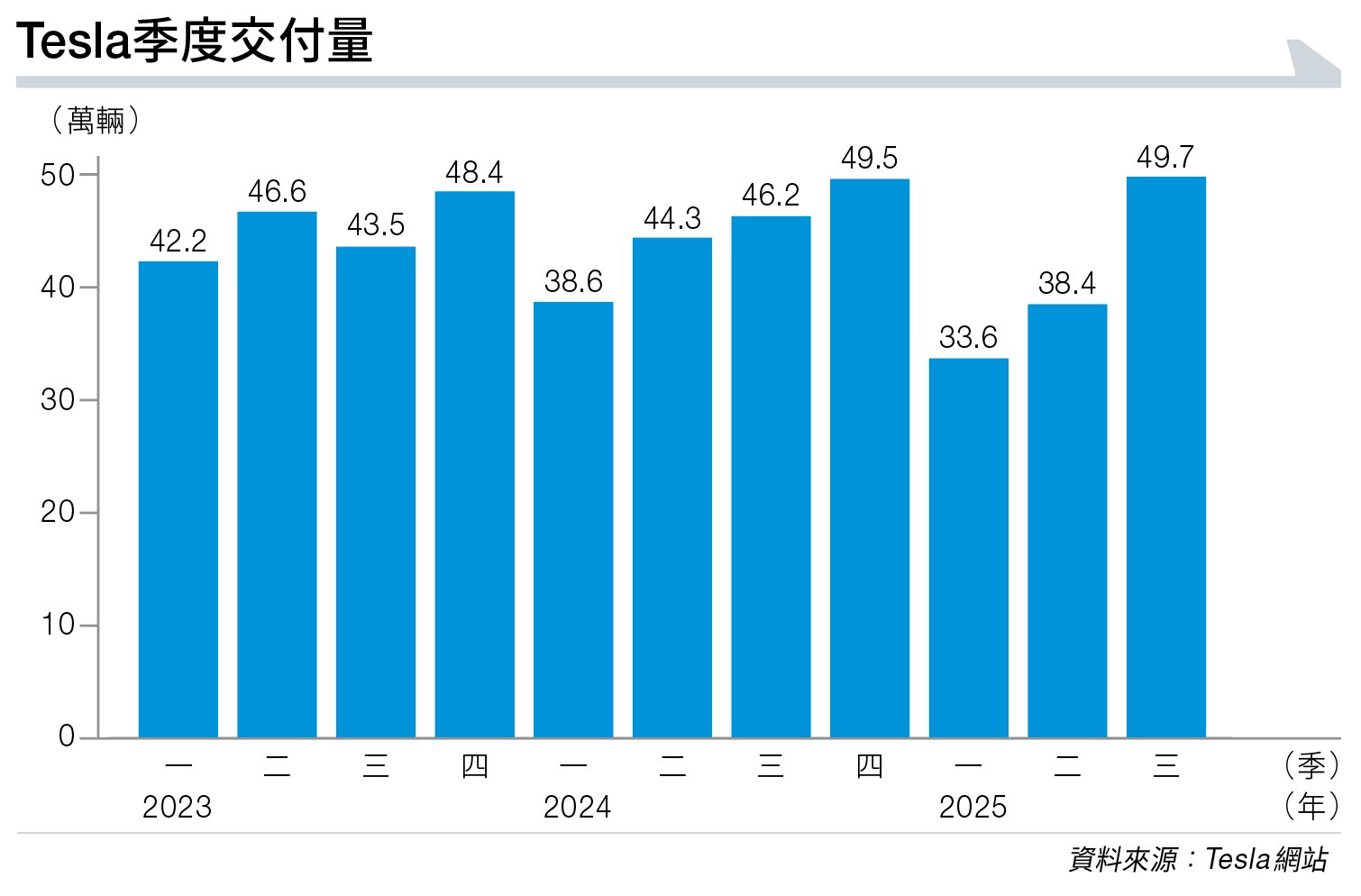

第三季銷售創新高

公司將於10月22日派第三季成績表,季績前,於10月初率先公布產銷數據。

第三季生產逾44.74萬輛電動車,按年下跌4.7%,按季則增長9%;當中Model 3及Model Y佔43.58萬輛,按年減少1.7%;按季增9.8%。

同期交付量創出新高,有超過49.7萬輛(見圖表),按年增加7.4%,按季增加29.4%;Model 3及Model Y交付量48.11萬輛,按年增加9.4%,按季上升28.7%。

儲能設備產品方面,第三季裝設量按年大幅增加81.1%,至12.5吉瓦時,創出新高;按季亦上升30.2%。

第三季銷售有好成績,其實並不只Tesla。通用汽車(General Motors,美股代號:GM)及福特(Ford Motor,美股代號:F)等,過往在美國電動車界落後的同業,季內銷售亦有可觀增長。

背後原因是美國政府提供的7,500美元購置電動車補貼在9月底結束,不少美國準換車客,為了領取補貼,提前購買電動車。

需求透支前景堪憂

但需求透支;加上補貼不再。今年第四季開始,美國電動車銷情,可以肯定不及今年首三季理想。

車廠要繼續有好銷情,減價將在所難免;否則,可預期明年會因高基數影響下,銷情急退。

美國車界兩大巨頭福特和通用汽車的管理層都坦言,美國電動車市場迎來冷鋒,陣痛期將會出現。

對於只生產電動車的Tesla而言,情況可預期更差。

Tesla電動車面對的問題,並不只美國補貼結束。其海外市場銷情,因種種因素而出現增長放緩甚至倒退。

馬斯克的個人政治取向及大胆言行,令歐洲多國出現杯葛Tesla情況;另外,主打市場中國,正面對一眾新勢力,以至龍頭比亞迪股份(01211)等圍攻。Tesla高增長的光景已經不再。

最後一個不利因素,是關稅政策。美國高關稅壁壘雖然令進口車競爭力下降,但對於依賴進口零部件的車廠來說,要面對成本上漲,甚至供應短缺困局。

綜合以上因素,馬斯克早前已表明,今年第四季開始要面對艱難時期;公司管理層更評估,關稅政策將令Tesla的成本增加約3億美元。

機械人發展成焦點

客觀條件令電動車業務難寄予厚望。近年公司每次季績會議,已開始帶領市場風向,將前景放在人形機械人業務上。

Tesla早於2021年表態,會開展人形機械人業務;翌年首個原形面世。

旗下機械人Optimus,強調以人工智能(AI)訓練學習,並非以模仿作活動基礎。

馬斯克已表明,Tesla未來價值,將有八成是來自機械人業務,並預期市場將提供逾10萬億美元機遇。公司已訂下目標,2026年開始作大規模生產,五年內實現年產100萬台。未來幾季,投資市場所注視的,絕大部分會放在機械人業務發展。

基本上,Tesla股價已拋離大部分大行的目標價,要有力再上衝,便需要迎來新一浪價值重估;否則,高位調整可能來得更容易。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。