留家娛樂再當道 Netflix蓄勢破頂︳美股

受惠會員人數增加及服務加價,Netflix截至3月底止第一季收入按年增長12.5%,至105.43億美元,以固定匯率為基準,增幅16%,數字略高於公司展望及市場預期,主要因為訂閱及廣告收入較預期高。

首季報捷EPS遠勝預期

其中來自美國及加拿大市場收入錄46.17億美元,上升9.3%,較2024年度第四季增幅15%放緩,主因受著一系列因素影響,包括定價及月費組合改變,以及季內缺乏聖誕NFL賽事的廣告收入等。

管理層有信心,第二季美國及加拿大市場收入增長將再提速。

至於第一季來自歐洲、中東及非洲市場收入為34.05億美元,增長15.1%;拉丁美洲市場錄12.62億美元,增加8.3%;亞太市場錄12.59億美元,上升23%。

經營溢利33.47億美元,上升27.1%;經營溢利率擴闊3.6個百分點,至31.7%,提升歸功於收入增長及有利的開支時機。

第二季純利28.9億美元,增長23.9%;每股攤薄盈利6.61美元,增幅25.2%,大幅高於市場預期的5.66美元。

季內營運現金流27.89億美元,增加26%;自由現金流26.61億美元,增長24.5%。

料自由現金流達80億美元

管理層重申發展目標是維持收入穩健增長、經營溢利率擴張,以及創造自由現金流增長。資本分配策略不變,首要是再投資本業,令業務取得盈利增長;維持充裕的財務流動性。

撇除策略性收購所需,將透過股份回購將多餘現金回饋股東。

Netflix第一季斥資35億美元回購約370萬股,回購計劃尚餘136億美元授權額度。而截至第一季止,總負債151億美元,手頭現金等值72億美元。

展望第二季在全面呈現提價、會員數目及廣告收入增長的利好情況下,預料收入110.35億美元,即按年增長15.4%,以固定匯率計則增長約17%;同期經營溢利36.75億美元,升41.2%;預期經營溢利率33.3%,即較2024年同期提升6.1個百分點。

預期第二季純利30.55億美元,增長42.3%;每股攤薄盈利7.03美元,增幅44%。

縱使美元匯價今年初開始呈現弱勢,但公司相信在會員數目增加、月費提價,以及廣告收入料倍增的三大支持下,維持全年收入預測介乎435億至445億美元。

以今年初的匯率為基準,全年經營溢利率目標為29%。預期全年自由現金流約80億美元。

收入來源多元避美衰退風險

一如過往,公司今年已籌備一系列影視節目,目標盡吸觀眾眼球,有新劇種及爆收劇集新季度上架,對今年製作的市場反應充滿信心。

就首季成績來看尚算報捷,迷你英語劇《混沌少年時》(Adolescence)獲得1.24億次觀看,成為公司歷來第三大受歡迎英語劇;在英國市場更成為首部串流劇集登上英國每週電視節目榜首位置。

電影方面,《特務再出發》(Back in Action)觀看次數達1.46億次,在英語電影收視榜排行第六位。

非英語影片方面,法國製作的《救命行動》(Ad Vitam)收看次數6,300萬次,以及來自墨西哥的《邊境奇襲》(Counterattack)5,900萬次,分別排行非英語電影收視榜第六位及第十位。

值得留意,Netflix的節目收視,是以上架首91日計,即季內上架製作,部分仍未反映最終成績。

雖然Netflix是一間美國企業,但其平台優勢在於收入來自各方各地,對美國市場的依賴相對其他以銷售商品的平台為低。

目前Netflix觀眾群超過七億戶,當中三分之二來自美國以外,其節目所覆蓋的文化、語言及口味,是其他串流平台難以媲美。

而為滿足需求的多元化,公司在不同地區設立辦事處,與當地創作團隊了解市場口味,並投入資源增強製作設備,每年在美國市場以外製作節目的投入,達數以十億美元。

廣告業務為未來新動力

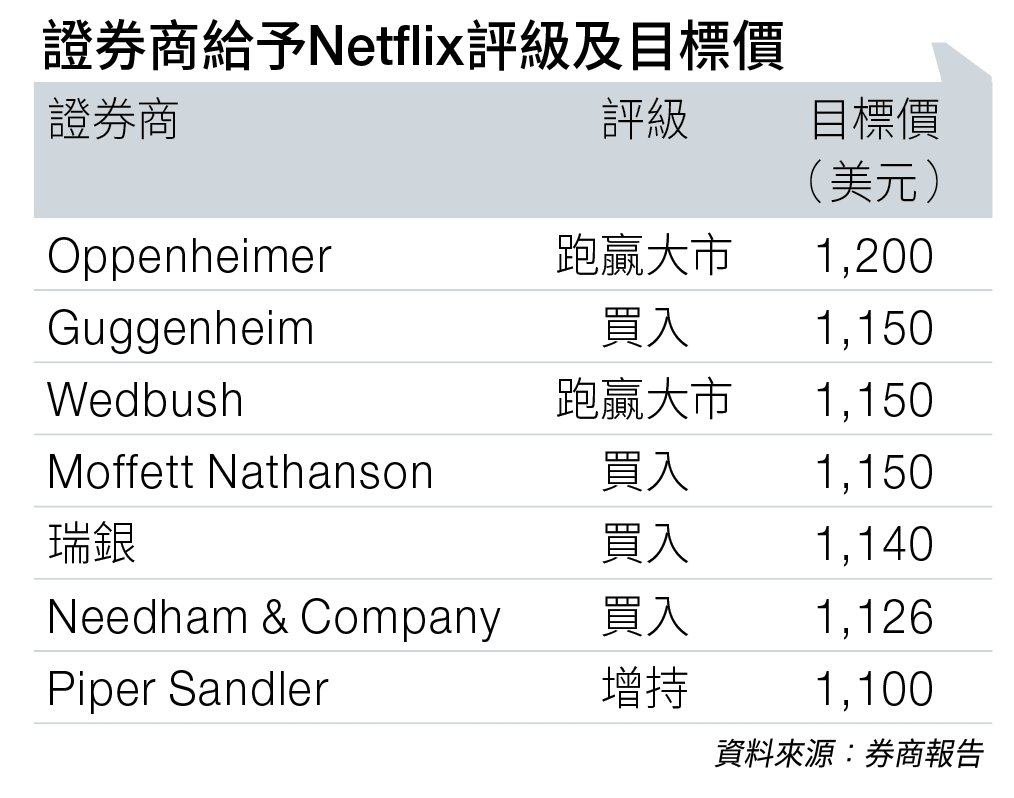

鑒於首季業績對辦兼管理層展望樂觀,券商Guggenheim將Netflix目標價由1,100美元上調至1,150美元,給予「買入」評級(見圖表),認為公司長線增長的可預期性高。

Oppenheimer更牛,將目標價由1,150美元調高至1,200美元,評級為「跑贏大市」;該行留意到公司最近在美國市場提價,未有帶來用戶流失情況,市場反應相當正面。

至於Moffett Nathanson相信,廣告業務將成為Netflix未來收入增長的新動力,料2027年將有60億美元,2030年進一步增至96億美元;目標價由1,100美元升至1,150美元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。