【美股介紹】美國Outlet營運商Tanger 重納正軌 收息一族要睇

Tanger現時是北美直銷店中心及露天零售購物點的主要營運商,物業組合有38個直銷店中心及三個露天零售購物點,遍及美國22個州份及加拿大;組合佔地1,655萬平方呎,有逾3,000間商店,涵蓋逾800個品牌零售商。

第三季業績有驚喜

物業組合租用率過去十年都維持在九成以

上。目前首五大租戶(年化租金計)分別是The Gap(美股代號:GAP)、Knitwell、Lane Bryant、

American Eagle Outfitters(美股代號:AEO)、

Tapestry(美股代號:TPR)及Under Armour(美股代號:UAA),佔比介乎3%至5.1%。

截至2025年9月底止,Tanger市值為41億美元,較2019年第四季提升近兩倍;同期企業價值58億美元,上升81.2%。

Tanger之前公布的季績有驚喜。截至9月底止第三季總收入1.45億美元,按年上升9.2%,高過市場預期;當中租金收入佔1.37億美元,增加9.6%。

期內總開支增加6%,至9,953萬美元;第三季同店淨經營利潤1.02億美元,增長4%;純利3,180萬美元,增長29.3%;每股攤薄盈利28美仙,增幅27.3%。

房地產信託基金(REITs)的兩大主要指標,核心營運現金流(FFO)7,106萬美元,上升13.3%;

每股攤薄核心營運現金流60美仙,升幅11.1%,略高於市場預期的59美仙。

第三季可分配資金5,727萬美元,上升28.9%;季內派息每股29.25美仙,增加6.4%。

綜合首三季同店淨經營利潤為3億美元,上升3.9%。純利8,070萬美元,升13%;每股盈利71美仙,增幅9.2%,當中包括了4月時出售密歇根州豪厄爾項目所帶來的非現金減值虧損420萬美元,相當於每股4美仙。

而首三季營運現金流2.02億美元,增11%;每股攤薄營運現金流1.7美元,增幅7.6%。

核心營運現金流2.02億美元,增長10.2%;每股攤薄核心營運現金流1.7美元,增幅6.3%。

可分配資金1.77億美元,上升16.9%;首三季合共派息每股86美仙,增加6.2%;過去三年每股核心每股營運現金流平均增幅7.9%。

銷售及租用率逆市提升

整體營運效益提升,截至9月底止整體租用率97.4%,較6月底提升0.8個百分點;按年則持平。

按同店組合基礎比較,租用率97.6%,較6月底及對2024年同期分別提升1及0.1個百分點,當中已扣除過去12個月收購及出售之項目。

商戶銷售亦有增長,截至9月底止12個月,租戶平均每方平呎銷售額475美元,較截至6月底止12個月增加2.1%;較2024年6月底止12個月則增加8.4%,顯示出有效重新配置及替換效益較低的租戶,以及物業組合持續發展。

若按同店基礎,租戶平均每方平呎銷售額錄472美元,較截至6月底止12個月增加2.2%;較2024年9月底止12個月則增加7%。

年化租用成本對租戶銷售比例為9.7%,與6月時持平;較2024年同期則擴闊0.2個百分點。

續租方面,年內到期租約中,已完成及執行中的比例達72.7%(以面積計),略高於2024年同期。

收購方面,公司在9月完成Legends Outlets交易,該項目位於堪薩斯,面積69萬平方呎,代價1.3億美元,當中1.15億美元將透過2027年11月到期的有抵押貸款支付。

向上修訂部分展望預測

管理層上調全年展望預測下限,料每股攤薄盈利介乎95至99美仙,而原先預測為93美仙至1美元;全年每股營運現金流則由2.24至2.31美元,上調至2.28至2.32美元。

預測全年同店淨經營利潤增長介乎3.5%至4.25%,高於之前預測2.5%至4%;一般及行政開支維持介乎7,650萬至7,950萬美元。

至於利息支出,則由介乎6,370萬至6,530萬美元,上調至6,530萬至6,630萬美元,主要涉及收購令利息增加。

公司話事人Stephen Yalof對第四季物業組合表現信心十足,雖然零售市道刮淡風,但認為只要有優惠、有折扣,美國消費者仍樂於在假期花錢。

他深信加大推廣力度,直銷店中心會是消費者首選,並透露旗下直銷店中心的停車場在假日旺檔爆滿,暗示銷售旺場。

而根據Visa的初步數據,美國剛過去假日的零售額,按年增長4.2%。

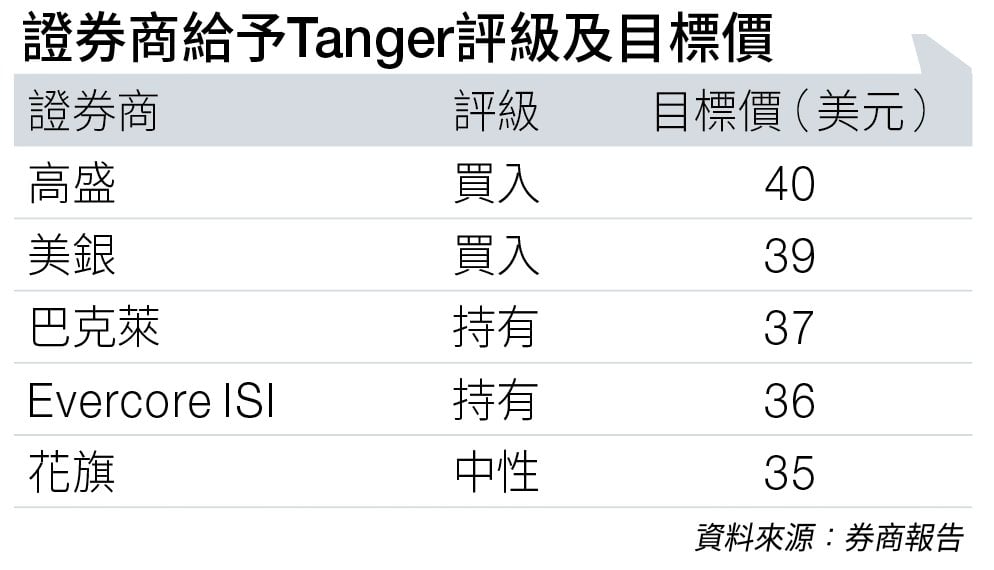

高盛因應Tanger第三季業績,料2025年全年核心營運現金流增長8.1%;2026年略為放緩至7.7%,意味可跑贏同業平均。將目標價由39美元,上調至40美元,維持「買入」評級。

調高目標價的大行還有美銀,由35美元上調至39美元,認為股價未反映強勁季績;評級維持「買入」。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。