失落車市 Tesla加力發展新業務︳美股介紹

Tesla踏入新一年,隨即公布去年第四季產銷數據,期內生產超過43.43萬輛電動車,按年減少約半成;交付量41.82萬輛,比起2024年同期下跌一成六。

總結2025年全年生產量,則下跌6.6%,至165.46萬輛,交付量則減少8.5%,至163.61萬輛,即連續第二年錄得跌幅。

比亞迪超車難追

話事人馬斯克(Elon Musk)出位言論,過去一年不只惹來美國本土的不滿聲音,歐洲多國亦出現抵制Tesla,情況至今仍未緩和。

加上另一主要市場中國,要面對當地四方八面的同業挑戰,Tesla銷量受挫,絕對是市場預期之內。

主要競爭對手比亞迪,今年下半年銷售增速雖然放慢,但全年計,仍賣大約225萬輛純電車,銷量首次超越龍頭Tesla。

劍指另一個10萬億

值得留意的,是比亞迪在中國以外,持續擴張版圖,部分地區更已設置本土生產基地,一方面避免受到關稅衝擊;另一方面可降低成本; Tesla原先已輸在性價比,可見將來要翻身超前比亞迪,變得難上加難。

不過,大行Blair認為,美國對電動車的稅務優惠完結,對Tesla的負面影響已被市場消化,而去年第四季交付量即使下跌,仍好過該行預期。

未來公司的價值,相信主要來自Robotaxi及人形機械人Optimus業務,轉型至人工智能(AI)領域才是Tesla未來關鍵。

過去兩年,馬斯克已持續加力控制市場預期,將市場焦點由正出現阻力的電動車業務,轉移至能源解決方案業務、未有具體收入貢獻的機械人、拋出打入晶片市場願景,以至利用全自動駕駛(FSD)系統的自動駕駛叫車服務Robotaxi,但後者實際仍處於測試階段。

四者之中,市場較著眼機械人,皆因完全是繼電動車後,另一中美角力的戰場。馬斯克相信,機械人將會是另一個10萬億美元級別的大產業,並且將會由Tesla與中國對手主導。

機械人乏成本優勢

從小鵬的女機械人、宇樹機械人為王力宏演唱會伴舞打出空翻,以至工程師被機械人踢中的片段,馬斯克都有留言,反映出他對中國機械人企業的一舉一動,都相當重視。

Tesla的機械人Optimus,能否支持公司估值擴張又或維持,仍是市場疑慮。

目前Optimus仍處於展示原型、內部測試階段,未有正式向外出售。但馬斯克表明,第三代Optimus將於今年亮相。

市場預計會是今年2月至3月,推出初期售價35,000美元;而隨著生產線年底啟動量產後,產量可逐步提升,料至2030年左右,售價可下降至20,000美元。

相比之下,中國的機械人企業,已開始在電商平台出售產品,甚至推出租賃服務,成功走出商業化第一步,更為日後產業規模化並普及,奠定穩實基礎。

與Tesla當初發展電動車具領先優勢完全相反,機械人領域即使技術超前,將來很大機會仍要追趕中國對手,尤其是成本考慮。

摩根士丹利估計,若不靠中國的生產力,

Tesla做機械人的成本會是中國對手的三倍。

Robotaxi發展更耀眼

至於Robotaxi,Tesla於去年6月已對旗下具備FSD系統的Model Y,在安全監控員坐在副駕座上,提供有限度的無人駕駛叫車服務。

2025年12月中在德州奧斯汀升級,進行了「真無人」駕駛測試。似乎要為今日正式推出的Cybercab加快鋪路。

消息刺激Tesla股價連日造好兼創出新高,直逼500美元大關;連帶馬斯克身家亦水漲船高,突破7,000億美元。有不少大行看好Robotaxi發展多於Optimus,並相信是Tesla未來5年的主要增長引擎。

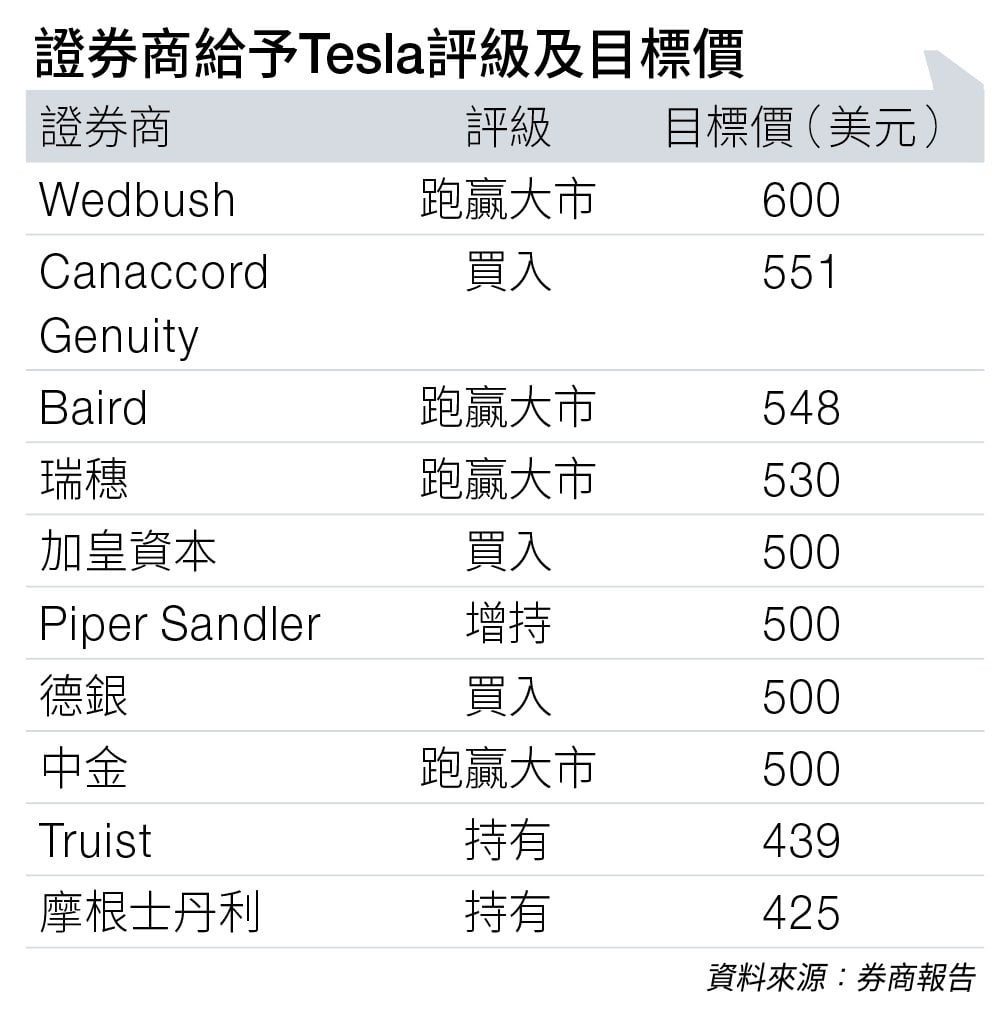

Baird指出,Tesla股價去年底表現強勢,很大部分來自新業務,以至馬斯克私人公司SpaceX上市的催化作用。

該行建議將Tesla視為2026年核心持股,維持給予「跑贏大市」評級(見圖表),目標價548美元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。