村屋是另類投資嗎|林伯專欄

說實話,村屋就算同屬物業,卻是「非一般」物業,事關無論在估值、買賣流程、申請按揭各方各面,都與普通買賣私人屋苑有所不同,故今期就與讀者淺談一番,順道解答友人疑問。首先,友人先後傳來一個又一個的網上放盤,筆者逐一看個究竟,但只是一些簡單圖片附加簡單說明;更甚者,就連地址也沒有。

手指屋奧妙之處

而筆者個人認知,買賣物業,最少要實際地址以確認業權,而這類網上盤就真的雜亂無章。當然,不能否認當中可能有「好東西」,但另一面又說句公道說話:「平嘢無好,好嘢無平」,要從中尋寶,除有技巧外,最重要還是運氣!故此,筆者就對友人稱,她手頭上的網上盤沒甚麼好東西;加上無地址難以查冊,故建議她另覓他途。事實上,記得N年前,筆者另一友人乙就「買了」一間連花圍特大村屋,只是約10萬元,筆者好奇問她何解那樣便宜,她說出的原因令筆者目瞪口呆。

原來那是一間「手指屋」,意指賣家帶她睇樓時,用手指指著那村屋一帶,然後說「哪,從這裏到那裏,都是你的。現金交收。」筆者懷疑友人可能知道,那隨時是甚麼也沒有的村屋(無契、無滿意紙、無業權),但可能認為若然租屋都一萬幾千元,那「住夠一年就回本哪!」的想法,所以才會去買。從那次事件,筆者便明白到,買賣村屋也會出現「盜亦有道」的情況。

回說友人美少女戰士事件,她之後傳來一堆銀主盤。筆者當時看完一堆資料,又再一次頭昏腦脹,事關這類銀主盤要不是街內街外有一堆數,要不樓契有問題,要不旁邊就是狗場或舊豬場,要不就在化糞池旁,要不就是巨大花園但不入契,要不旁邊時常有大車出入沙塵滾滾。簡而言之,就是價格反映質素與風險。

最後,筆者到網上查找一些資料,並給予美少女戰士一些意見,再道,若然筆者自行買村屋,可能會參考及留意如下數點。

(一)網上私家盤或銀主盤通常都有「不可抗力」風險,故買村屋,還是找相熟買賣村屋的地產經紀介紹,因為「過一浸」通常可減少發生未知風險的機會率。

(二)業權問題必須自行跟進。即除了找經紀查冊外,也可自行查找資料。當中可自行找相熟律師或地政/規劃相關友人問問業權及路權問題,又或問問住在當區附近的友人,再到城市規劃委員會網站看看資料,以了解潛在買入之村屋地區情況。

轉售限制要釐清

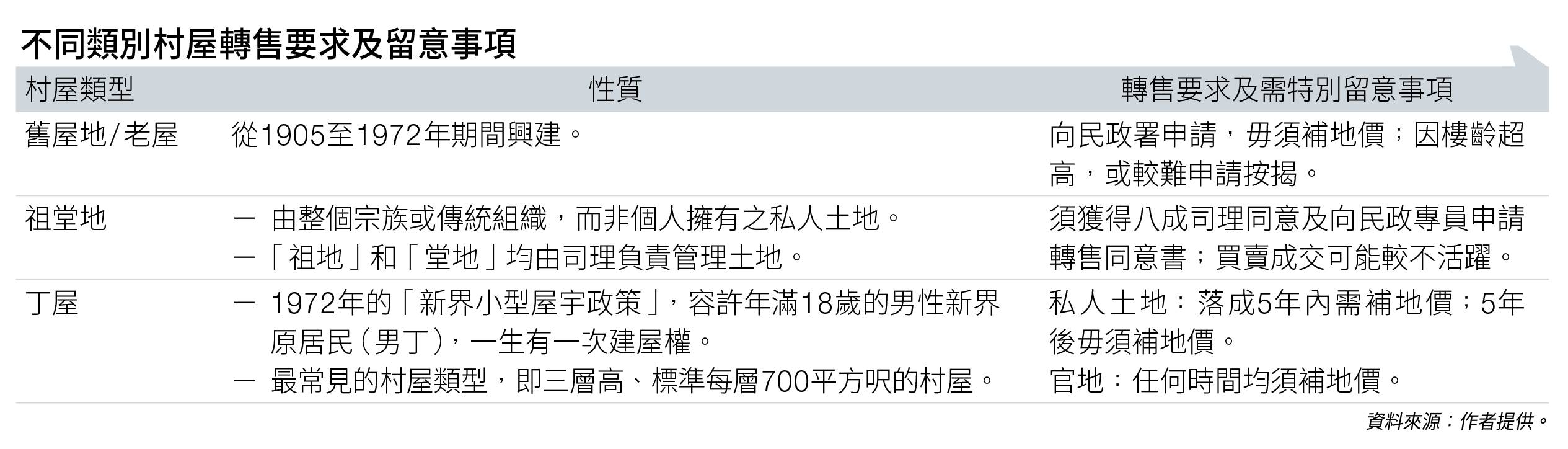

(三)了解村屋之轉售限制。事關「村屋」其實只是一個統稱,實際卻有不同類型(舊屋地/老屋、祖堂地及丁屋),不同之村屋類型或涉不同之轉售限制及業權問題,這對未來轉售或申請按揭也會有不同程度之影響。至於上述三類村屋之轉售限制,可參考圖表一。

(四)僭建問題。因為村屋僭建乃家常便飯,而最常見的有天台建玻璃屋和密封露台,又或門外築鐵網、有蓋車位,甚至室內樓梯等。為免買入釘契樓,筆者會選擇到田土廳查冊查看村屋是否有建築物頒令,及是否已被解除。

當然,在正常情況下地產代理及律師,亦有責任查證並告知準買家,物業是否有任何產權負擔。但所謂力不到不為財,求人不如求己。若能自行查看一遍,總是放心一點。若然村屋已涉及僭建令,又真心想買入,就必在簽訂臨時買賣合約時,列明誰來處理清拆及復原工程及承擔費用,以免口講無憑。因若買入的乃釘契樓,則物業需解除釘契後,才能繼續交易,這又會影響整個買賣流程及資金流安排。

簽名前以慢打快

(五)能否申請按揭乃重中之重之事。無論是簽訂臨時或正式買賣合約後,才知道不能承造按揭,皆是大問題。故此,在簽訂任外合約前,皆會到最少四間銀行走一轉。事關村屋按揭審批條款大都較一般私人樓宇保守;加上村屋的還款年期是以55年減樓齡(一般私樓為70年減),故在購入前先向銀行查詢估價(尤其是村屋容易出現估價不足問題),以免後來失預算。

(六)天台、花園或車位等,會先查看該面積是否已入契。若入契則會計入樓價;另外,有部分花園雖然不入契,但卻是政府租約土地(短期租約為主),此刻當然可向政府租用,但亦要考慮「未來」能否續租之機會與風險。

最後,買樓乃人生大事,很多時「你睇我好,我睇你好」;加上近年樓市「非常麻麻」,所以建議在簽名前必須三思而後行。無論心中有多急,經紀有多好口才,家人有多少意願,也建議以慢打快。因為,在這時世,「怯,未必會輸一世」;但「買錯,真條會輸半世」!

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。