李根興專訪︳蝕讓源於2023年睇錯市 下半年繼續賣舖︳封面故事

「投資舖的原則是市跌,買舖;升市,放舖,然後低位再買,過去循環都是如此。」

李根興抱著這個理念,每逢跌市大手入貨,金額數以億計,策略恆之有效。即使疫情期間也有斬獲,皆因2021年有一個「小陽春」,而在2023年初剛通關之時,也有一個小反彈,那是李根興最後一次獲利之時。

2023年下半年,舖價再度下跌時,李根興一如概往撈底。惟當他入了數億元「貨」後,發現舖價仍不斷向下跌,沒有回升跡象。

在「子彈」有限下,他不能再買,又出不到貨,無奈之下也要蝕讓套現。

「蝕讓當然會難受,尤其是其他人蝕讓不會有這麼多報道,我李根興蝕讓就特別多。但有多少蝕讓的業主會像我一樣,站出來解釋為甚麼要蝕讓?因我覺得要積極面對,有甚麼問題呢?」

舖市遭三方夾擊

香港物業價格大跌的主因是加息,不但舖市大受打擊,寫字樓、住宅也同樣受牽連。然而,2024年美國啟動減息週期,但舖價未有止跌,李根興直言商舖仍受到三方夾擊。

第一,是住宅全面「撤辣」。在2024年2月28日的財政預算案中,宣布將所有「辣稅」即時取消,包括額外印花稅(SSD)、買家印花稅(BSD)及新住宅印花稅(NRSD),其後更連按揭貸款也放寬至七成,亦毋須做壓力測試,間接推倒舖市。

「之前有『辣招』,投資者想買多一層樓很難,於是錢就流到工商舖。我經常說笑,買樓就像娶老婆,買舖就好像找情婦,因為老婆只得一個,情婦可以很多。但現在投資者可以再買樓,過往想買樓的錢又回流返樓市。」李根興說。

第二,是加息之下,銀行收緊銀根,向部分商舖業主Call Loan。

「這令到坊間持有大量商舖的投資者,如今要大手沽貨,幾百億元貨放出來。Demand突然減少,因為錢去了買樓,但同時間Supply多了,所以令到舖價急跌。」

第三,經濟環境確實轉差了,生意難做了,業主雖然肯減租,但很多店舖的人工、原材料等都不跌反升;加上北上消費潮,令到很多商舖也無奈要結業,商舖需求減少。李根興坦言,舖價跌了四成,但商舖租金跌幅也有兩成。

「其實今年已相對跌得比較少,記得2024年我想出貨,減價都沒有人接。直到今年3月有好轉,雖然價跌,但有成交。」

佐敦舖蝕近900萬元

今年3月李根興已經出貨,至今已連環蝕讓最少10間舖,虧損總金額約半億元。其中一個位於佐敦吳松街的舖位,今年2月以1,868萬元沽出,該舖是2022年8月以2,750萬元買入,賬面虧損達882萬元。

他透露,如按百分比計,虧損幅度最多是新蒲崗一間熱狗店,蝕逾40%,但因為銀碼較少,虧損金額不算太高,約500萬元。若以所有店舖的平均虧損幅度計,則大約是25%左右。

或許有人可能會問,投資商舖不是有租金收入嗎?為何不能守,等市況好轉時才賣?為何一定要現在蝕讓呢?

「我們做的是商舖基金,舖對於我們來說是貨,守是沒用的,因為不知要等多久市況才會好轉。死守的話,只能靠租金收入,但根據差餉物業估價署資料,現在租金回報是3.3厘,還要計其他管理費、營運費,七除八扣後,其實3厘也沒有,這回報不用投資在我們基金,投資其他工具更好。」

李根興又表示,他的基金有投資者想離場,撤資金額佔整個基金規模雖然不足兩成,但也涉過億元金額。

「難道投資者想取回錢,我不讓他取錢嗎?要他陪我一起守嗎?這不是基金本義。既然他要撤資,我便要沽貨套現,讓他取回本金。」

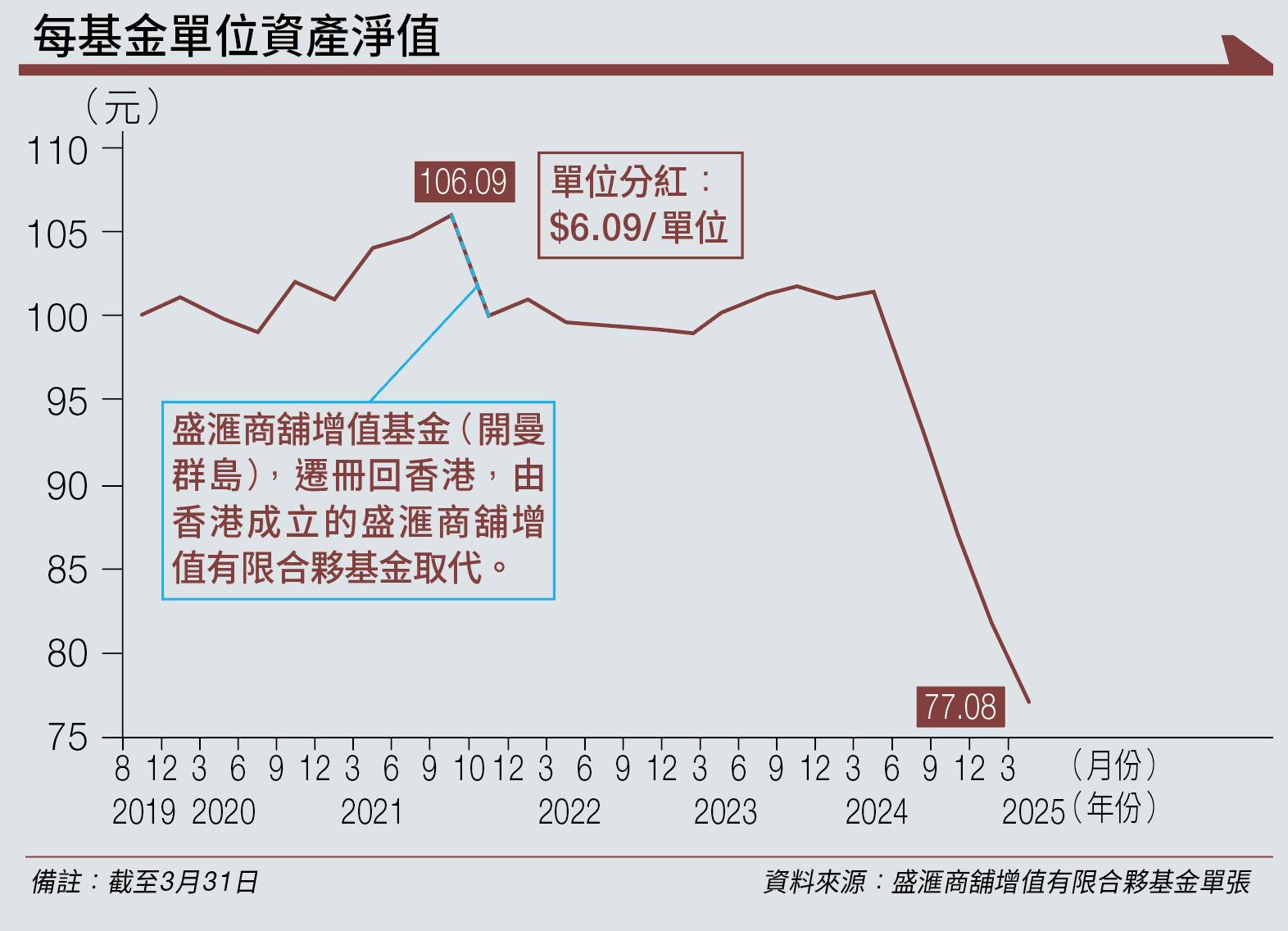

根據網上資料,李根興的盛滙商舖增值有限合夥基金,於2019年成立,其每基金單位資產淨值(NAV)於2021年最高曾見106.09元,之後一直在100元水平上下浮沉;直至2024年中急劇下跌;至今年3月,NAV只剩77.08元(見圖表)。持有現金水平大約1.5億元。

「這隻基金可謂生不逢時,成立不久便遇上疫情。雖然基金資產淨值跌了23元,但成立至今共派了29元的利息,變相有6.2厘回報。」

李根興又透露,目前基金連他自己手上的舖位,已剩下大約50個。並預告蝕讓行動陸續有來,年底前或再有多五間至十間舖蝕讓。

資金回籠後,首要是讓基金的投資者贖回基金單位;另外是還錢給銀行,最後要保留資金,可以在低位再度買貨,捲土重來。「我期望最快可以年底前再入市。」

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

太古城上月最新放盤叫價是多少?

太古城上月最新放盤叫價大約…各區樓市買賣詳情請看。

九龍區有哪些大型屋苑放盤呎價最低?

九龍區不少受歡迎的大型屋苑呎價對比上月都有回落…各區樓市買賣詳情請看。