Kraft Heinz一拆二 前路未見光明

競爭激烈加上規管環境複雜,美國食品行業離離合合實在太多。卡夫亨氏前身是卡夫食品(Kraft Foods Group)及百年茄醬品牌亨氏(Heinz)兩大食品企業合併而來,撮合這段姻緣的是「股神」巴菲特。

股神10年前撮合姻緣

巴郡(美股代號:BRK.A)於2013年與巴西私募投資公司3G Capital聯手,以230億美元成功收購亨氏。

兩年後隨即透過亨氏,以400億美元收購卡夫食品,變身今時今日的卡夫亨氏,成為美國第三大食品飲品製造企業。

當時曾試圖再下一城,吞併聯合利華(Unilever,美股代號:UL)打造業內巨無霸,最後卻未能如願。

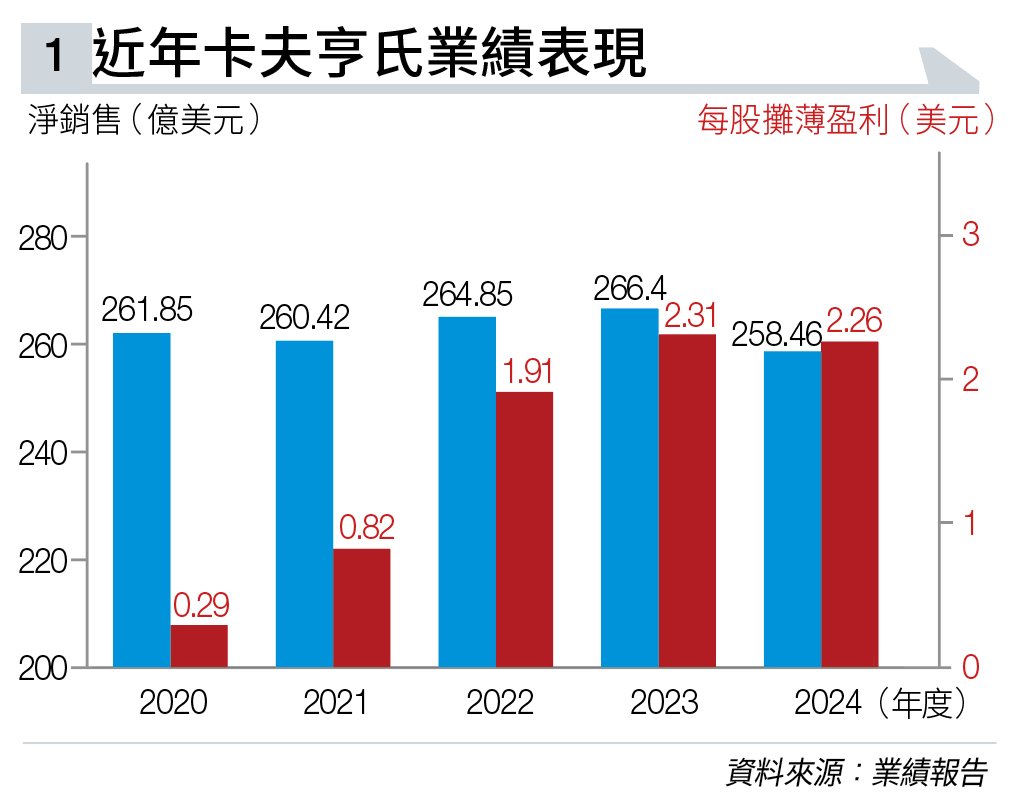

卡夫亨氏未有預期的合併效益,更令巴郡過去十年來,要為有關投資多番為帳面虧損撇賬。而自合併以來,卡夫亨氏股價累計下跌逾六成,市值蒸發570億美元,是令「股神」巴菲特大跌眼鏡的其中一項主要投資。

一拆二冀重展品牌優勢

10年來合併效果不似預期,卡夫亨氏於9月初宣布,將公司分為兩間獨立上市公司, 以降低目前營運的複雜性,更有效發揮品牌組合優勢;分拆後相信能更有效利用資源,在當前經營環境中提升業績及競爭力。

計劃中,其中一間公司(Global Taste Elevation Co.)將外聘首席執行官打理,將包含Heinz、Philadelphia及Kraft Mac & Cheese三個主打品牌,主要覆蓋耐儲存食品及常溫食品。

該公司2024年經調整經營現金溢利約40億美元,同期淨銷售154億美元;醬汁、塗抹醬和調味料產品淨銷售佔了大約七成半;以地區劃分的話,淨銷售有兩成來自新興市場。

至於另一間(North American Grocery Co.)由現任首席執行官Carlos Abrams-Rivera帶領的公司,主打北美市場的主食業務,包括了 Oscar Mayer、Kraft Singles及Lunchables等品牌。

2024年淨銷售及經調整經營現金溢利分別104億及23億美元。由於業務較成熟,預計該公司可有穩定的自由現金流。

卡夫亨氏執行主席Miguel Patricio坦言,目前架構不理想,限制了有效資源配置,分開營運不單可釋放不同品牌的應有潛力,更可為股東創造價值。

預計分拆可於2026年下半年完成,卡夫亨氏股東可獲得兩間新公司的股份,至於新公司名稱及代號仍有待公布。

股神對分拆感失望

投資市場對於分拆的即時反應普遍負面,股價在消息公布當日受壓。

對於卡夫亨氏計劃一拆二,兼且不須要獲得股東通過,當年有份撮合兩間公司合併的巴菲特反應罕有的極大,形容自己十分失望,作為被動投資者的他,更認為是歷來最大的投資失誤。

事實亦如此,10年來卡夫亨氏股價蒸發了超過六成,充分反映當年合併並未帶來預期光景;相反,令巴郡賬面蝕了半百億美元,成為「股神」退休落幕前的一大敗筆。

目前巴郡是卡夫亨氏單一大股東,持有約27.5%股權,巴郡對於分拆計劃曾向卡夫亨氏管理層表達反對,但不得要領。

巴菲特不值卡夫亨氏浪費高達3億美元使費將公司一拆二,但卻不見得帶來很大好處。

巴菲特表明,巴郡不排除會因而出售所持卡夫亨氏股權,但首要條件是買方會對公司進行整體收購,以確保卡夫亨氏其他股東亦受到保障,巴郡本身不會以配股方式拋售套現。

一眾大行未表樂觀

瑞銀認為,公司一拆二早於夏季初已事先張揚,消息公布一刻的市場反應,多少來自「股神」公開表示不滿,以及投資界對分拆效益仍抱有懷疑。該行雖然維持給予「中性」評級,但目標價由30美元降至28美元(見圖表二)。

美銀則看得較淡,目標價由29美元,調低至27美元,評級為「跑輸大市」。該行認為,公司基本面疲弱,難支持較高估值;加上大股東表明失望,不排除會出售股權套現為股價帶來壓力。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。