退休倒數一年 「四桶金」是否足夠

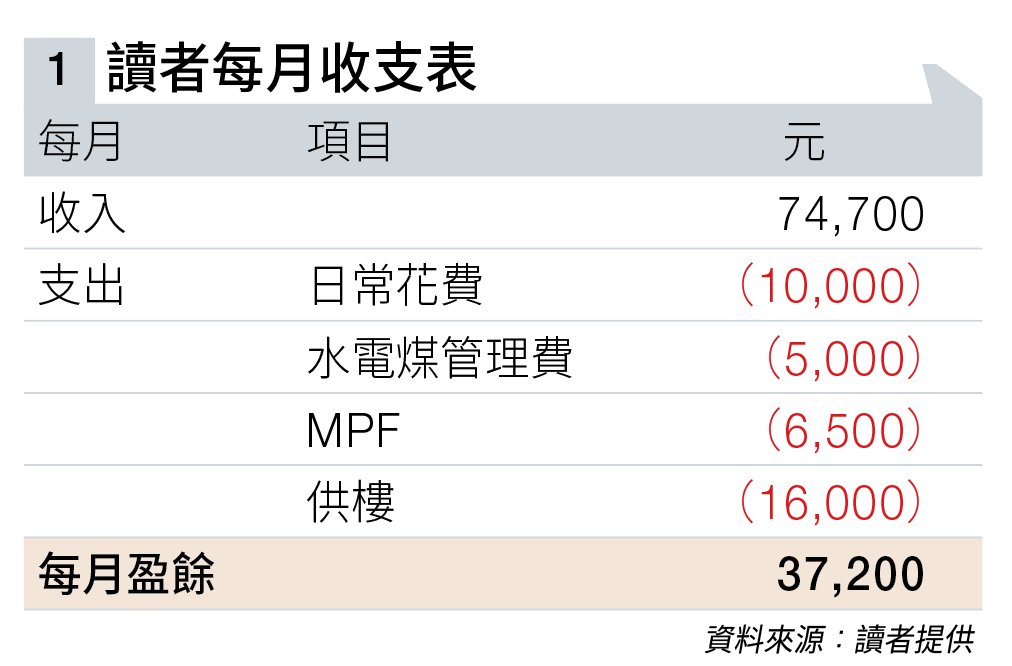

Miranda的財務狀況其實相當穩健。她與先生無子女,她個人每月收入74,700元,扣除所有開支後還有約37,000元。

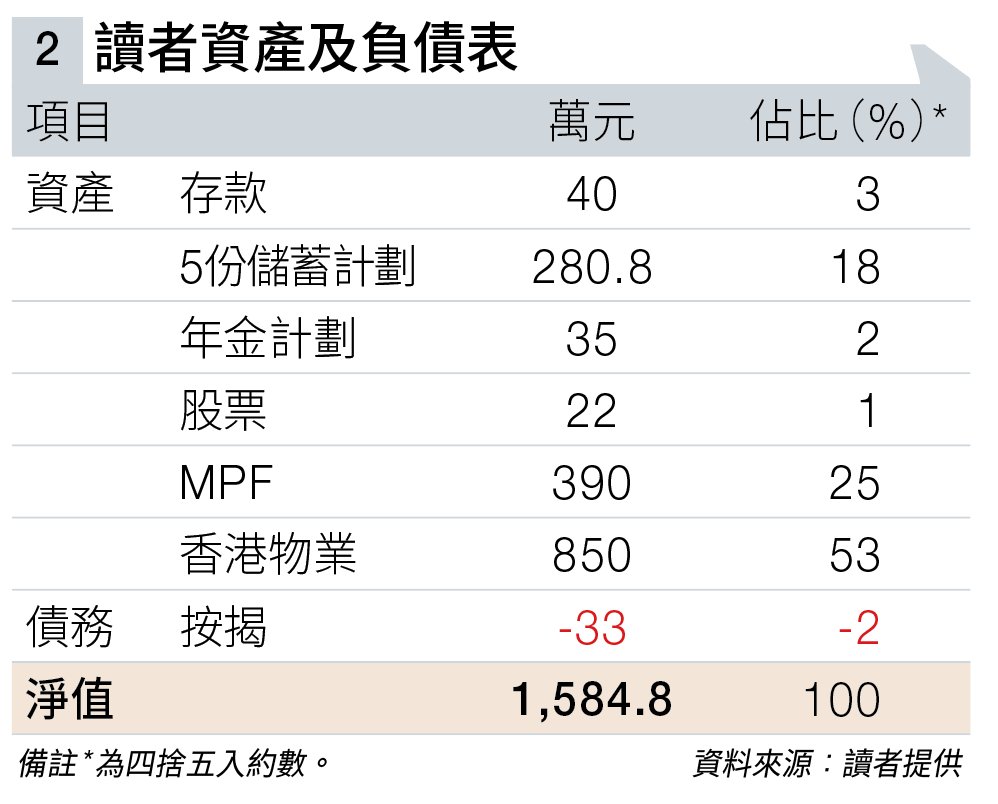

她的家庭淨資產為1,583萬元,其中自住物業佔850萬元、強積金近400萬元,還有五份儲蓄計劃共約281萬元。

三支柱退休收入體系

「我的規劃很簡單。」Miranda分享她的藍圖:「退休後先還清房貸,然後辦安老按揭。保留35萬元現金;其餘買年金產品。幾份儲蓄保險也會分階段提取,再投入年金抗通脹。」

她先生的安排也考慮在內:六年後退休時約有200萬元退休金,公積金每月可提取11,000元,同樣計劃用於購買年金。

仔細分析Miranda的規劃,她其實在建立一個「三支柱」的退休收入體系。

第一支柱是年金。她計劃分段投入約650萬元購買年金計劃,創造穩定終身收入。

第二支柱是安老按揭。透過將物業價值轉化為現金流,預計每月有13,000元,有20年收益期。

第三支柱是先生的退休金。65歲時,每月有11,000元收入。

優化計劃與風險管理

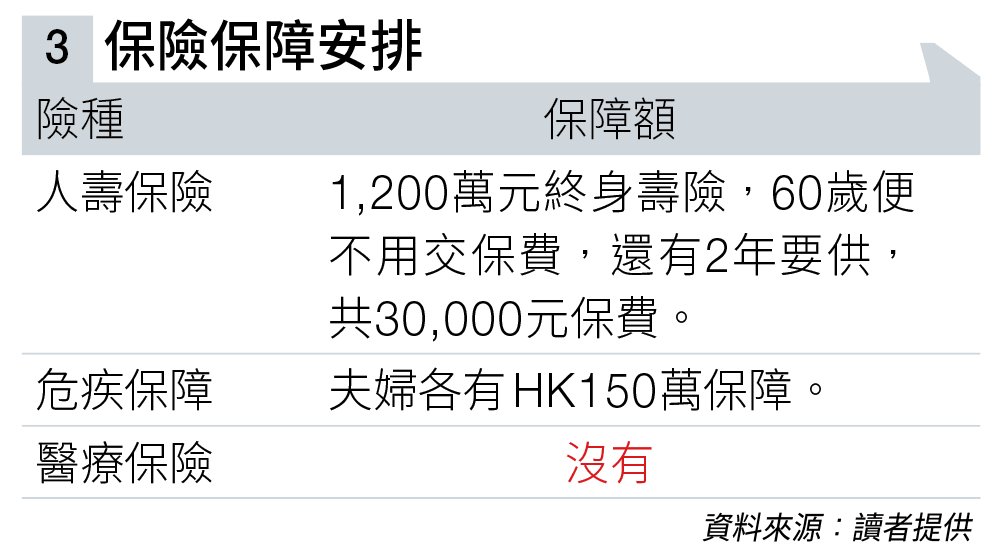

然而,這個看似完善的計劃仍有優化空間。最值得注意的是醫療保障缺口。

退休後,醫療開支往往成為最大財務風險,她與先生卻都沒有醫療保險。筆者建議儘快配置全面醫療保障,兩人每年保費約40,000元,應列為必要支出。

現金流規劃也可更加精細。建議將退休時現金儲備提高至100萬元,用於支付醫療保費、旅遊及突發支出。

安老按揭則建議及早辦理,可選擇有限期提取,以獲得更高每月年金。

針對她最擔心的強積金風險,建議60歲提取約400萬元強積金後,轉投保證成分較高的儲蓄保險,到70歲後再轉買年金,形成更安全的現金流。

足夠30年退休生活關鍵

綜合評估,Miranda的資產規模與規劃方向,在妥善執行建議調整後,很大機會能支持她30年退休生活。關鍵在於醫療保障必須補足、現金流須保留足夠彈性、投資配置應趨向保守。

退休規劃從來不只是數字的計算,更是對生活方式的前瞻安排。Miranda的案例告訴我們,與其被動擔心,不如主動規劃。

若她決定明年退休,就該立即開始進行安排與財務調整,讓退休不是財務壓力的開始,而是人生新階段的精彩啟程。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。