美股再演過山車 後市何去何從(上)

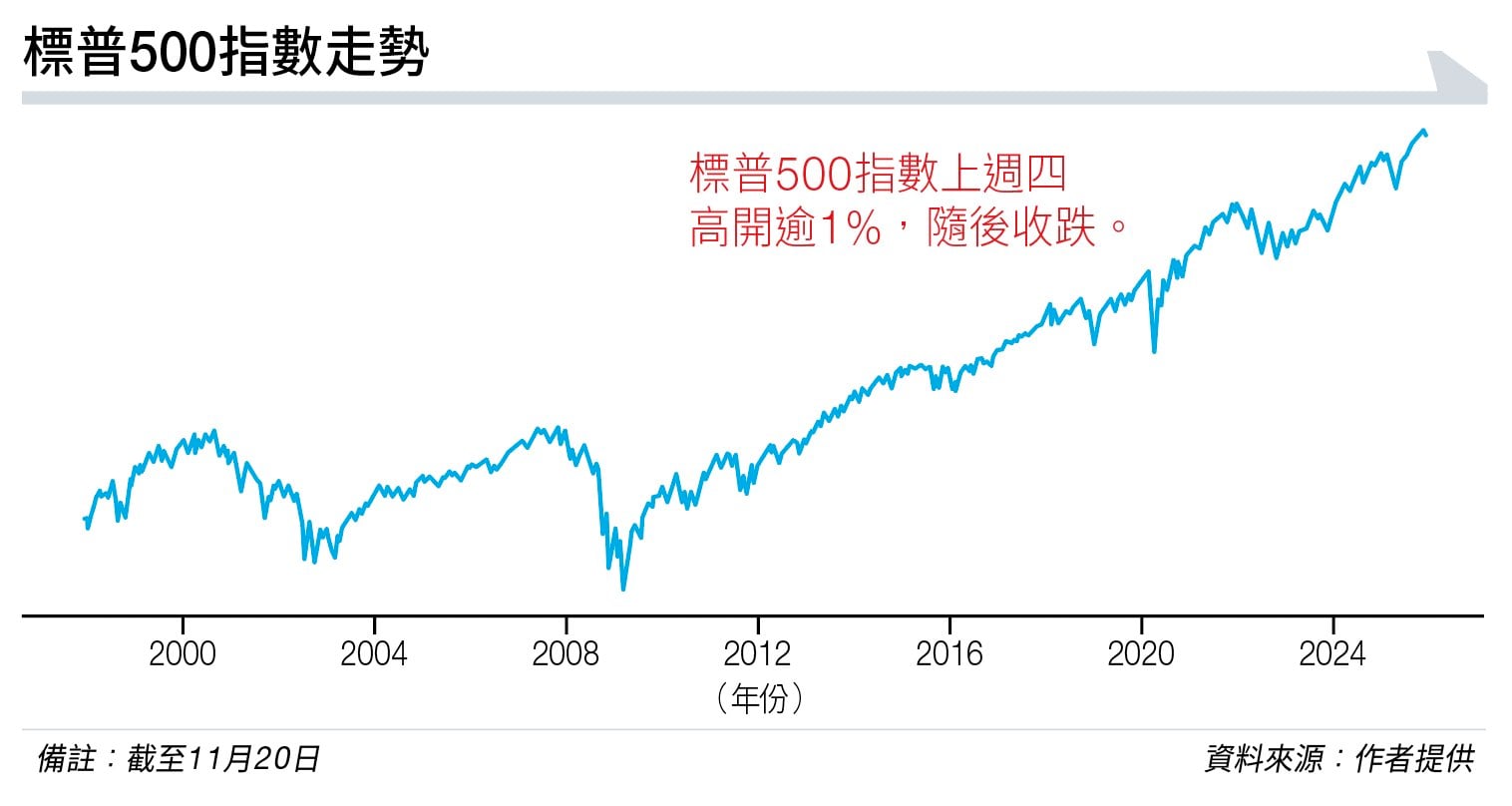

這支「大陰燭」在圖表上看來,相當醜陋,當股民以為上週五(21日)美股會繼續下跌,最終則反彈了近1%,盤中更一度升近1.86%。

雖然看似難以猜測,但還是有跡可尋。事實上,類似上週四的大倒跌,在歷史上亦曾出現過。

根據數據,歷史上標普500指數所有開盤跳空上漲超過1%,但當日收盤轉跌的情況一共出現過七次,而該七次的之後一日,標普500指數平均上升近2.33%,成功率超過七成。

高開低收是買入機會

另一角度,盤中急轉直下3.5%回檔並觸及100天線的情況,大行摩根士丹利指出,歷史上這類逆轉,往往是買入點而非沽出點。

如不看數據,僅看圖表的話,標普500指數不單到達了100天線,也到達了10月10日大跌日的支持位。

基本上,不論數據及圖表的支持位均指向同樣結論,就是上週五很大機會能反彈,而最終事實也是如此。

不過,只是知道上週五能否反彈是不夠的,相信大部分讀者更關心的是,到底這是否已經見底?

第一,先說最明顯的輝達。輝達上週四的表現反應不如預期,股價未能延續財報後的盤後走勢,更倒跌了超過3%。

4點看美股是否見底

上週五雖然先跌後反彈,但最後收盤仍然下跌近1%,相比起成功收漲的三大指數明顯是較弱的。

儘管如此,不能否認的是,輝達的財報表現極為出色,亦超過了市場的預期。

輝達相對市場較弱亦有更具體的跡象。目前輝達是標普500指數及納斯特克指數權重最大的個股。

然而,在上週五的反彈中,等權重交易所買賣基金(ETF)Invesco S&P 500 Eql Wght ETF(美股代號:RSP)卻是迎來了史上最大成交,顯著高於前一天的大跌日,而價格亦反彈到超過前一天下跌燭身的70%位置。

這種現象或許可以理解為,更多資金從以輝達為首的人工智能(AI)巨頭,輪動流入至更廣泛的板塊。

若事實是這樣的話,這不一定是一件壞事,因為之前資金過分集中。假如之後最後來一個大升市,或可更全面地大升。

而這次市場下跌,則可能僅是資金重新洗牌,而非真正出逃,資金流入更具值搏率的資產。

明顯例子就是Google母公司Alphabet(美股代號:GOOGL),在這次「股災」中一直處於高位,而在上週五股價也有著明顯反彈。

Alphabet這次的強勁韌性,令人聯想起DeepSeek時刻,資金從輝達等美國AI巨頭轉移到阿里巴巴 (09988)等中國AI資產。

納指PE超過25倍

剛好這次Google推出了有革命性改進的Gemini 3,或許這正是資金轉而流入Google的Gemini 3時刻。

第二,就是AI的高估值問題。納指的預測市盈率(Forward PE)超過25倍,顯著高於歷史均值。

輝達行政總裁黃仁勳駁斥了泡沫化的擔憂,指這是新一場工業革命的開端。

不過,市場其實沒人懷疑資本支出熱潮會停止,人們擔心的是現價已經提前兌現了太多未來成長,擔心最後可能賺不回來。

Google母公司Alphabet 行政總裁Sundar Pichai指出,當前AI產業已進入可能「過度擴張」的投資週期,並警告,若人工智能投資泡沫破裂,全球科技業將無一倖免。

相比起黃仁勳,看來Sundar Pichai的意見,還是比較實在。

兩位AI掌門人的意見南轅北轍,普通人自然是更難去摸透AI是否存在泡沫。

剛才提到現在市場的PE已經是歷史高位,相信沒人會反對現時估值的確是相對昂貴的事實。但問題是,估值是否已到達了不能再昂貴的地步?這點值得商榷。有很多人忽略了PE倍數本身也是可以「通脹」的。

舉一個實際例子,根據S&P 500-Shiller調整後的PE,在1919年至1929年,美國電力普及而推動生產力大幅提升的黃金十年,其PE最高到達34倍;而之前的十多年,最高也只不過是20倍。然而其後的60多年,PE就一直沒有再超過30倍,甚至沒有超過25倍。

直至互聯網時期開始,1996年至2000年科網股爆破前,PE一下子推到最高44倍,超過了之前高位足足9點。同樣值得留意的是,20倍PE打從互聯網革命後已經常態化起來,2010年後更是長期處於25倍以上。

換言之,每逢經歷歷史上的重大科技變革,受惠於生產力躍升,PE的上限及平均值都會明顯躍升。

下期再續。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。