2025年金股匯債回顧(下)|林伯專欄

首先,2025年金價衝到上天就人盡皆知,其實說穿了,就是說明2025年是貨幣秩序變遷的一年,因為這不單單是金價表現飛仙這般簡單,而是市場對現有信用貨幣體系投下的不信任票之舉動(讀者記得虛疑貨幣價格,今年也很驚嚇喔)。

金價突破歷史極限

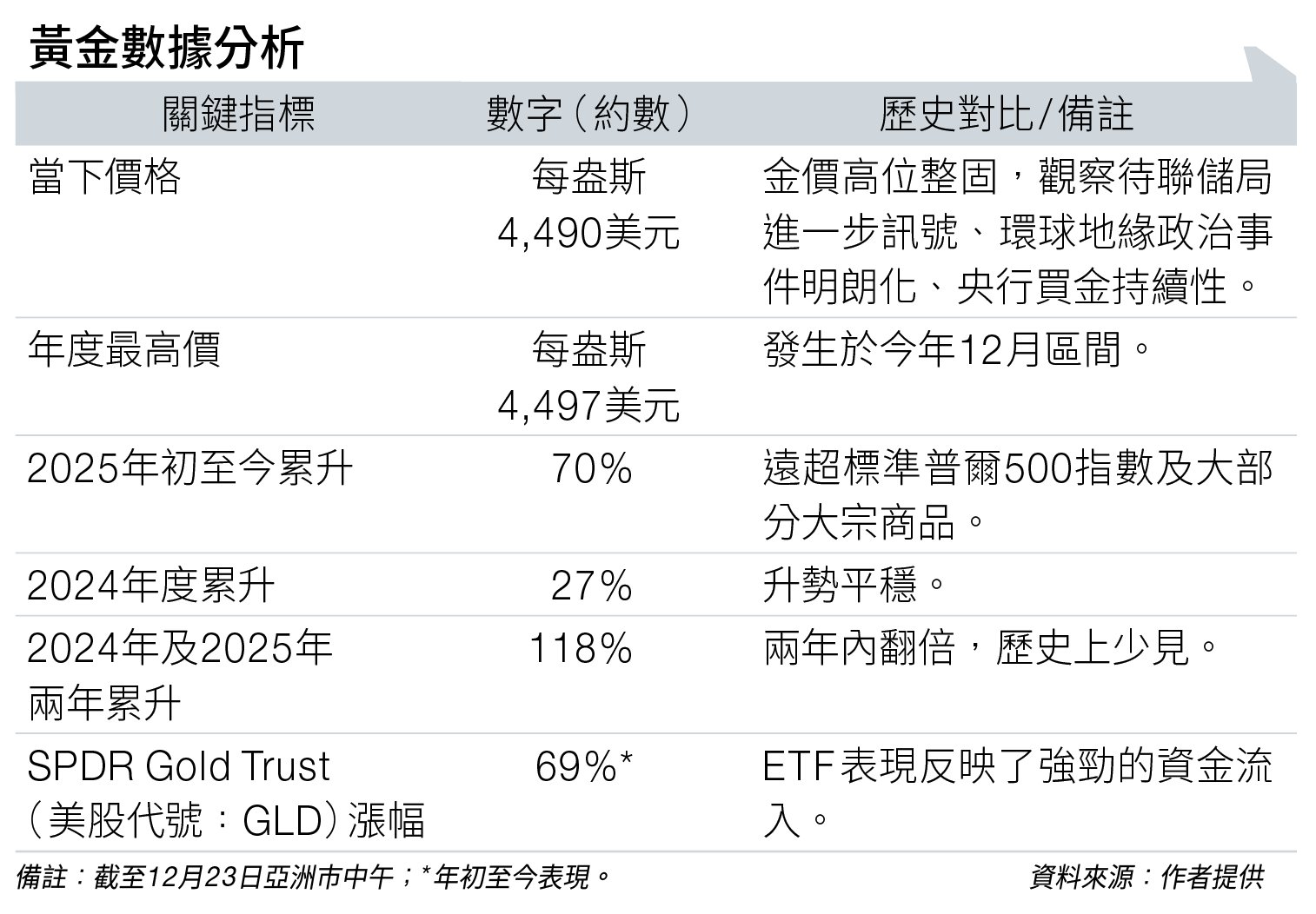

先看行情,金價於2025年突破歷史極限,截至執筆時即週二(12月23日),現貨黃金價格接近在每盎斯4,500美元水平(見圖表)。

再仔細看數字,有幾個數要看清楚。首先,金價於2025年見歷史性突破:金價在今年10月7日以收市價計,突破了4,000美元的心理大關,這是現代金融史上具有里程碑意義的事件 (當然之後出現回調,約兩個月之後已拾級而上)。

其次,金價現驚人年度回報:以2024年最後一個交易日收市價2,641美元與執筆時約4,500美元計,金價年內累升70%。作為比較,若以2023年最後一個交易日收市價2,071美元計,與2024年最後一個交易日2,641美元計,當年(2024年度)只累升27%。

兩年累升翻倍極罕見

再將上述兩年計,金價兩年內更已經累升翻倍,其上升動力之猛烈程度,僅有1979至1980年的滯脹時期可以比擬。

現代人愛看圖表,故筆者亦將有用數據以列表方式呈現予讀者(見圖表),希望可更易回顧。那麼,2025年到底是甚麼東西驅動金價飆升呢?又為甚麼要研究原因呢?

筆者認為凡事有因必有果,知其因結其果,了解當中道理,對2026年是增持還是減持,到底也有多少益處。而且,從2025年各類資產市場表現可見,傳統黃金的「實際利率負相關」模型在2025年部分失效,取而代之的是更為宏大的結構性力量,當中羅列如下。

(一)環球央行買金呈「結構性」現象。

2025年之黃金牛市,與過去30年最大不同之處,乃全球央行不再是黃金的淨賣家,而是成為了不計成本的戰略買家。在美國總統特朗普的朝令夕改與大規模行政命令下,令環球資金對美元「零風險」的睇法改變;加上加密貨幣的普及化進程持續,令市場去美元化需求增加。

根據世界黃金協會(WGC)數據顯示,儘管金價高企,但各央行在2025年仍持續買入黃金。

其次,市場對金價的敏感度降低,這主要反映於過去央行是傾向在金價回調時買入,但在2025年即使金價突破3,000美元、甚至4,000美元,央行依然大力買入,揭示央行已將黃金視為「戰略安全資產」而非「投資資產」,這種剛性需求的改變,為金價提供了極穩固的地台。

地緣政治事件持續

(二)「恐懼交易」與地緣政治對沖。

2025年的地緣政治風險事件不斷,從俄烏前線僵局到中東的零星衝突,資金湧入黃金以尋求庇護。更深層次的是對美國債務可持續性及美元武器化的擔憂,促使機構投資者(不僅是央行)增加黃金配置以對沖法定貨幣貶值風險。

有大行亦指貿易擔憂和對美元需求的減少,創造了黃金歷史性上漲的理想條件。主要問題是,從現時牌面看來,相關的地緣政治風險事件短期內仍難以解決,這就為金價營造有利的上升條件。

(三)減息週期的流動性溢價。

雖然不是唯一因素,但美國聯邦儲備局在2025年下半年確認進入減息週期;加上未來新主席或有利消除減息阻力,這就大大降低了持有零息資產(黃金)的機會成本(因為息差「相對」地收窄)。此外,美匯指數(DXY)從高位回落並失守100點關,以美元計價的黃金亦獲得額外的上升動力。

當然,2025年是傳統投資理論中罕見的「股金雙牛」現象,而來年金價會否更上一層樓,就要看上述幾個因素有沒有改變,以及未來是否有其他「新因素」影響金市,讀者不妨再三深研。

回頭再看看債市。於2025年,債市呈現「過山車」之像,從年初的「高息恐慌」轉向年底的「鎖定收益」,可謂一步一腳印。

2年與10年期息差擴闊

美國10年期國債孳息率,在2025年12月中回落至介乎4.15至4.19厘水平;2年期國債孳息率則降至3.52厘。而孳息曲線亦發生形態上的變化:2年與10年期息差在2024年底結束了長期的深度倒掛並開始擴闊(現息差約0.73厘)。這通常發生在減息週期初期,市場正在為「軟著陸」重新定價。

策略上,隨著短期利率下降,持有現金(Cash)的吸引力正迅速下降;相對地,資金開始湧入中長期投資級債券,以鎖定目前仍具吸引力的債息並獲取資本增值。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。