當今經濟回報正更多流向資本而非勞動力 -By Greg IP, 《華爾街日報》

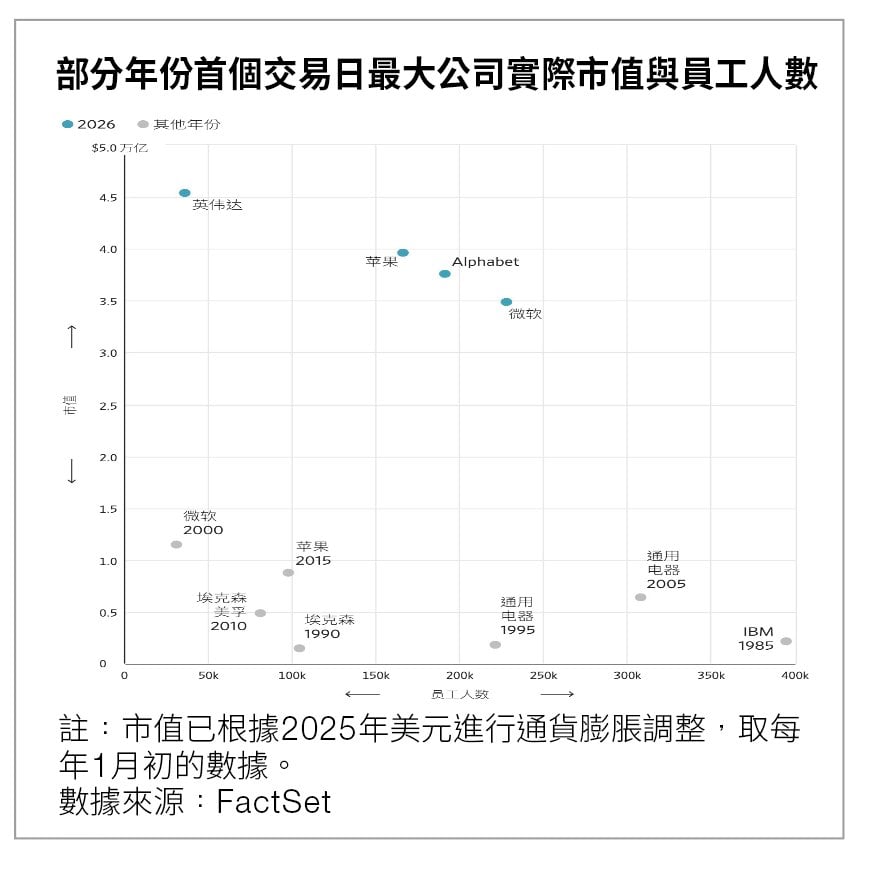

在1985年,IBM 是美國市值最高的公司,也是最賺錢的公司之一,還是美國最大的僱主之一,擁有近40萬名員工。

如今,經通脹調整後, 輝達 (Nvidia)的市值是當時IBM的近20倍,利潤是當時IBM的五倍。然而,輝達目前的員工數量只有當時IBM的十分之一左右。

這個簡單的對比揭示了當今經濟的一個深層現象:經濟回報正不成比例地流向資本,而非勞動力。自新冠疫情以來,企業利潤飆升,而這些利潤對應的市值漲幅甚至更大。結果就是:由企業、股東和明星員工組成的「資本方」大獲全勝,而普通勞動者只能勉強獲得微薄收入。

資本與勞動力之間的分化有助於解釋經濟繁榮與家庭悲觀情緒之間的脫節。這種分化也將在未來經濟走向中發揮舉足輕重的作用。

這筆巨額財富所蘊含的巨大金融力量意味著,像上周那樣的市場波動對消費者支出的影響更為重大。與此同時,人工智慧(AI)可能會將更多的經濟產出輸送給資本而非勞動力。上周的市場表現或許只是一個預兆。在有報導稱裁員人數攀升、職位空缺驟降(尤其是在易受AI影響的專業人員崗位中)之際,道瓊斯指數首次收於50,000點上方。

始於製造業

國內生產總值(GDP)衡量的是經濟中所有的增加值。例如,製造商的增加值是銷售額減去零部件和原材料等投入。然後,這些價值要麼作為工資和福利分配給勞動力,要麼作為利潤和利息流向資本。還有一部分增加值被劃撥為折舊,即資產因磨損或過時而產生的重置成本。

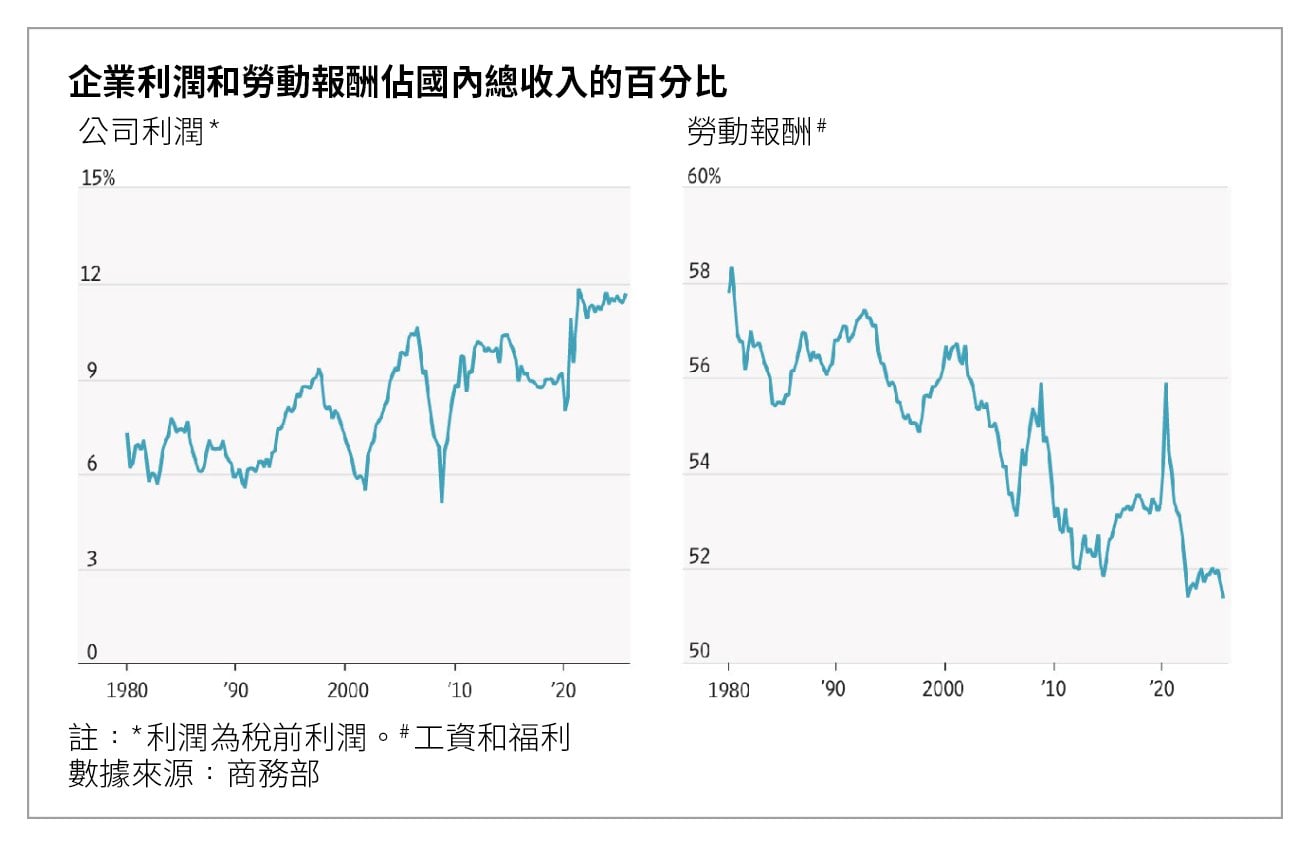

從勞動力向資本的轉移實際上已經持續了40多年。以國內總收入(概念上與GDP類似)衡量,在1980年,勞動力獲得了經濟產出總收益的58%。而到去年第三季度,這一比例已驟降至51.4%。與此同時,利潤所佔份額從7%上升到11.7%。

在20世紀80年代和90年代,工會的衰落和外包的普及削弱了勞動者的議價能力。資本的性質也發生了變化:企業在使用年限較長的建築和工廠上的支出減少,而在需要每隔幾年更換一次的電腦設備、軟體和知識產權上的支出增加。

隨後是自動化。自動化最初的影響體現在製造業,機器、機器人和電腦取代了工人。耶魯大學(Yale University)經濟學家帕斯誇爾·雷斯特雷波(Pascual Restrepo)說,1980年,製造業增加值的66%以工資和福利的形式流向了勞動力。而在21世紀頭十年,這一比例降至45%。

這對製造業生產率和獲得更廉價產品的消費者來說是件好事。但這也意味著,本可以找到高薪工廠工作的工人不得不在其他地方從事薪酬較低的工作。根據雷斯特雷波和麻省理工學院(Massachusetts Institute of Technology)的達隆·阿塞莫格盧(Daron Acemoglu)進行的一項研究,這可以解釋1987年至2016年期間勞動力在產出中所佔份額為何下降了大約一半。

大型科技公司在新冠疫情後崛起

新冠疫情曾短暫地讓勞動者佔據上風,當時在史無前例的勞動力短缺中,迫切需要人手的僱主競相抬高工資。但最終物價的漲幅幾乎與工資漲幅持平。利潤在最初受到衝擊後,一路飆升至新高。

與此同時,大型科技公司擴大了自身影響力。如今科技公司的商業模式與早期時代截然不同。它們手握的資本不是工廠、建築和機器,而是算法、作業系統、標準以及能自我強化的龐大用戶網絡。與20世紀80年代時的IBM不同,輝達目前只設計產品,不生產產品。

勞動力在產出中所佔份額下降有時被歸因於企業給工人的薪酬過低。事實上,這更多是由於在經濟中佔主導地位的企業類型發生了變化。當今增長最快的「超級明星」公司給出的薪酬很高,但僱傭的員工不多。過去三年,Google(Google)母公司Alphabet的收入增長了43%,而員工人數保持不變。就連因為運營履約中心而成為僱傭大戶的亞馬遜(Amazon)也在裁員。

在這類公司中,資本和勞動力之間的界限變得模糊。設計技術的員工是一種人力資本,體現在他們能以股票形式獲得報酬。一些被稱為「人才收購」(acquihires)的企業收購案例主要著眼於人才,例如 Meta Platforms 斥資140億美元入股Scale AI,以招攬其創始人汪滔(Alexandr Wang)。

贏家和輸家

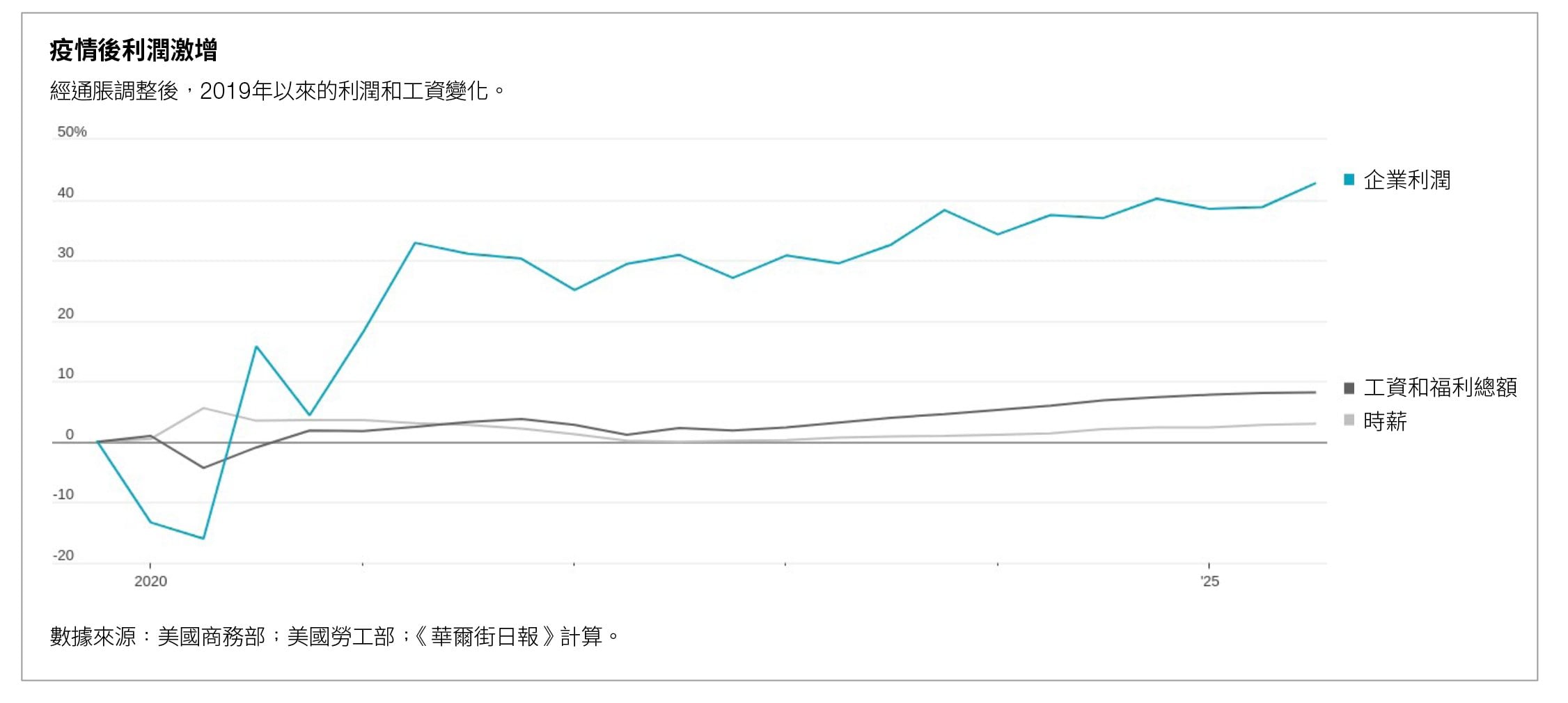

自2019年底(就在新冠疫情暴發前)以來,工薪階層基本上只是勉強跟上了步伐。經通脹調整後,平均時薪上漲了3%。對全體勞動者而言,總薪酬上漲了8%。與此同時,企業利潤攀升了43%。

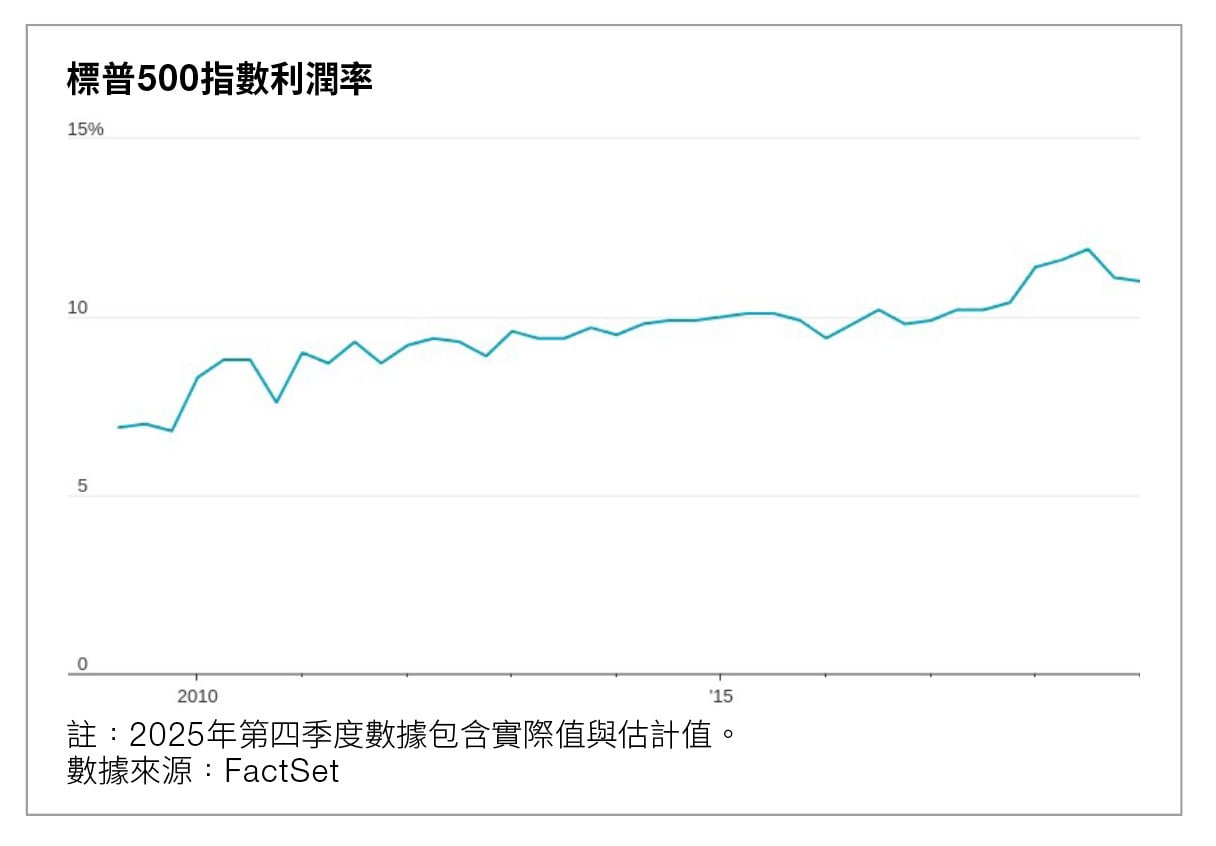

去年工資狀況不錯,但利潤狀況更好。根據FactSet的數據,大型科技公司上周公布的強勁財報助推標普500指數成分股公司的利潤率升到至少是2009年以來的最高水平。不斷增長的盈利乘以更高的市盈率,造就了一個不斷攀高的股市。

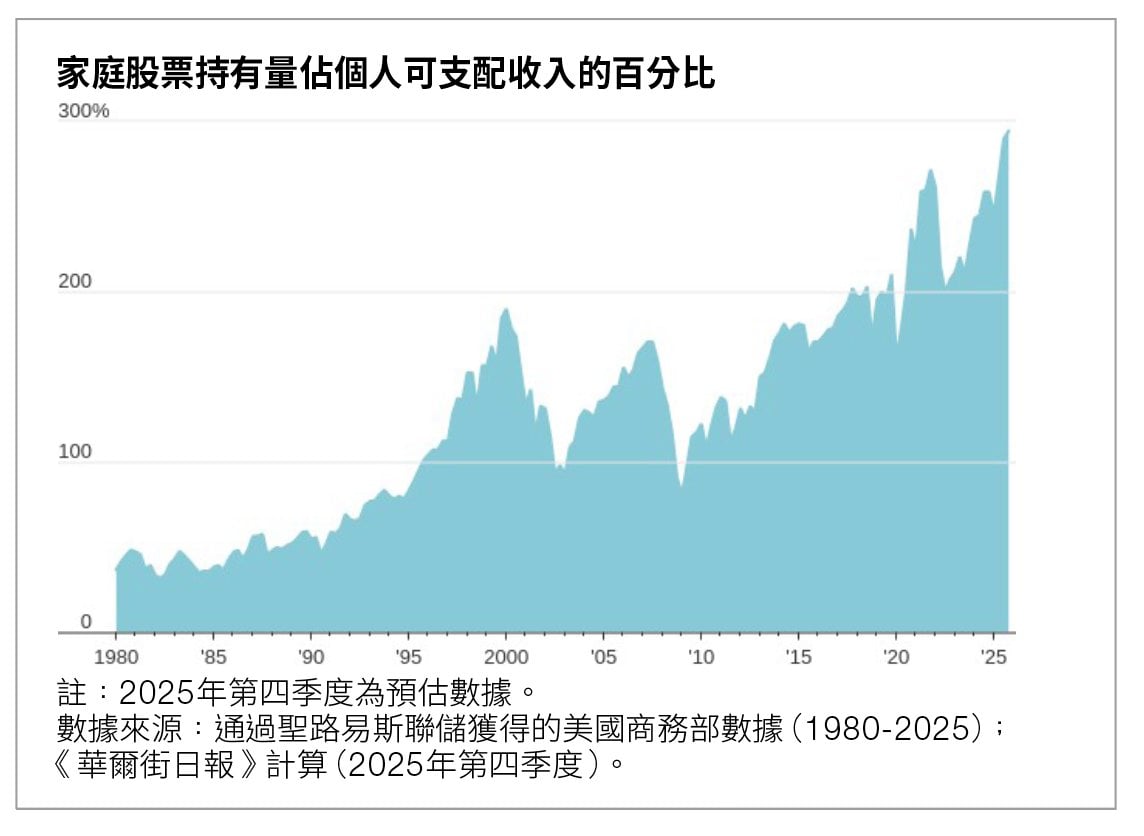

目前,家庭的股票財富相當於他們年度可支配收入的近300%,而2019年為200%。在這樣的水平上,財富開始與工資相抗衡,成為消費的驅動力,至少對擁有大部分股票的富裕家庭而言是如此。

BCA Research的策略師道格·佩塔(Doug Peta)估計,按最高邊際稅率納稅後,10%的股票回報(包括股息)對消費能力的提振作用相當於收入增長18%。難怪不溫不火的就業和收入增長並沒有拖累經濟。

正如市場最新波動所顯示的那樣,高估值是岌岌可危的。但佩塔在一份報告中寫道,利潤率不會回到20世紀50年代或60年代的水平,「就像三杯馬提尼午餐或工會化現象不會死灰復燃一樣」。

接下來會發生什麼?隨著大型科技公司將數千億美元投入數據中心,它們不再是華爾街鍾愛的搖錢樹。大型科技公司可能永遠無法從這筆投資中獲得可觀的回報。但從長遠來看,重要的在於它們的客戶如何使用在這些數據中心裏運行的模型。

「AI並非特定人類工作的替代品,而是人類勞動力的通用替代品。」領先的AI模型開發商Anthropic的首席執行官達裡奧•阿莫迪(Dario Amodei)上個月寫道。「這可能導致這樣一個世界:與其說是特定的工作崗位受到顛覆,不如說是大型企業普遍受到顛覆,並被勞動力密集程度低得多的初創公司所取代。」

上周,市場就體驗到了這一點,當時Anthropic發布了用於撰寫法律文書和合成數據等複雜任務的新工具,導致專業軟體公司的股價大跌。

耶魯大學經濟學家雷斯特雷波預測,隨著企業將AI融入運營,企業收入中流向勞動力的份額將會縮小,就像過去幾十年製造業發生的情況一樣。而且,正如當年藍領工人的工資因此受損一樣,被AI取代的白領工人的工資也將受到影響。

雷斯特雷波說,也會有贏家:那些需要社交技能、現場操作或體力勞動的工種,以及能獲得更廉價產品和服務的消費者。而最大的贏家是誰?股東。