瑞士藍籌股龍頭雀巢公司大重整 新掌舵人3年前上場 不忘咖啡老本行

撰文:卡比|圖片:iStock

雀巢起源可以由1866年說起,美國人Charles Page及George Page兩兄弟成立Anglo-Swiss Condensed Milk Company,看準瑞士牛奶供應充裕,在歐洲設廠生產煉奶。由於煉奶價錢實惠、存放期又長,推出市場後,消費者視之為牛奶替代品。另一邊廂,德國出生的瑞士藉化學家Henri Nestlé眼見當時部分初生嬰兒無法透過母乳餵養,便研究將牛奶、小麥麵粉及糖混合,製成牛奶麥粉作為嬰兒食品。

1867年,Nestlé於瑞士成立公司,並以家族紋章中的雀巢作為公司標誌;之後業務擴展至朱古力生產。1905年,兩間公司年合併為Nestlé & Anglo-Swiss Milk Company。第一次世界大戰期間,由於軍隊及民眾對煉奶及朱古力需求大增,公司配合將生產版圖拓展至澳洲及美國。一戰後,於全球生產廠房已達40個,但隨即面對市場對煉奶需求大減,公司將併購力度及產品研發方向集中在朱古力產品。

瑞士藍籌股龍頭

1929年經濟大蕭條,咖啡豆價格大跌。當時有銀行於巴西分行積存大量咖啡豆,便求助雀巢研發可溶性咖啡粉。研發過程充滿挑戰,到1938年才成功將Nescafé即溶咖啡粉推出市場;現時Nescafé已遍及全球市場,平均每秒消耗量逾5,500杯。

雀巢於瑞士證券交易所作第一上市(證券代號:NESN),為當地藍籌指數Swiss Market Index(SMI)之中最具影響力股份;雀巢同時於泛歐交易所(Euronext)作第二上市;在美國,亦可透過場外市場進行股份買賣(美國預託證券代號:NSRGY)。時至今日,雀巢為全球最大包裝食品企業,擁有品牌數目超過2,000個,在85個國家合共設有413間廠房;2018年度淨銷售達914億瑞士法郎。

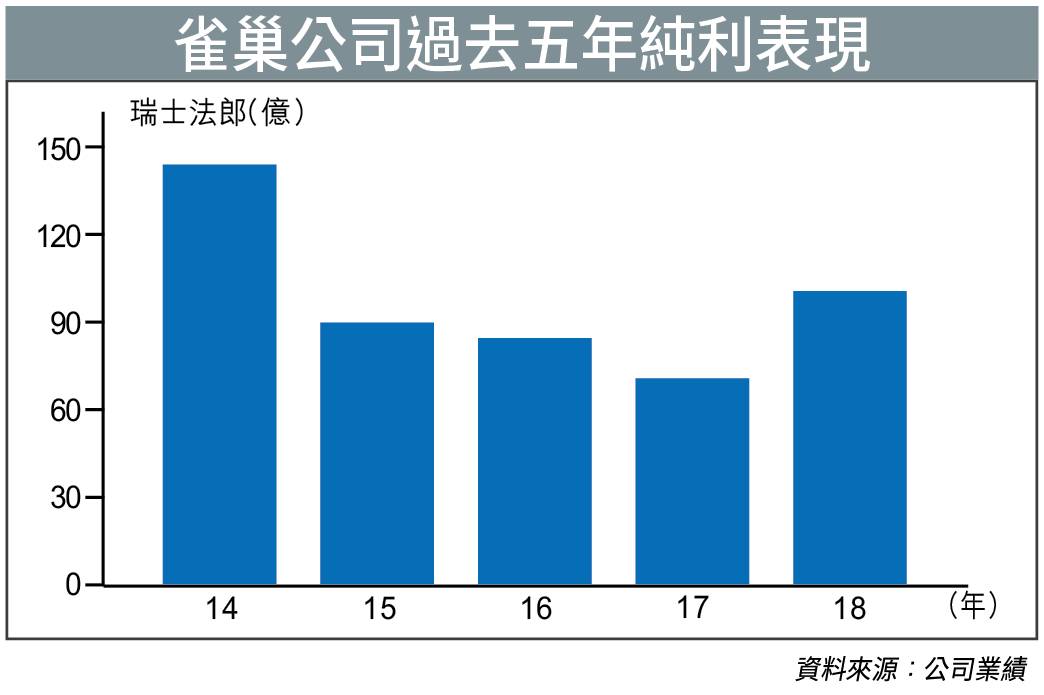

持續併購擴展,業務瓣數愈來愈多,帶來的問題是管治開始缺乏焦點;既有業務停滯不前,新收購項目表現又不似預期,業績於2014年開始漸走下坡(見下圖)。在維權股東敦促之下,Mark Schneider於2017年上任行政總裁一職後,進行大改革,將部分表現欠理想的美國業務逐一剝離,藉此套現資金轉投更具發展潛力業務;並以食品、飲料及營養健康產品三大範疇為戰略發展重點,而核心業務回歸基本,主攻咖啡、寵物護理及嬰幼兒營養產品。

緊貼健康飲食趨勢

美國是全球最大朱古力市場,每年零售額逾1,000億美元;不過,面對消費者追求健康飲食的趨勢,市場規模已變得裹足不前,經營商要取得增長,便要將產品升級又或健康化。雀巢於2018年初,展開重整第一步,將美國糖果相關業務,以28億美元代價出售予意大利糖果巨人Ferrero。

當時美國糖果相關業務全年銷售額不足10億美元,佔雀巢全球總銷售僅1%,比重不算高;但知名品牌不少,包括了Crunch、BabyRuth、Butterfinger、100Grand、Raisinet等。交易亦造就了生產金莎及Nutella朱古力醬的Ferrero,躍升為全球第三大朱古力生產商。

公司2019年底將美國雪糕業務出售與Froneri,作價40億美元,涉及品牌包括Häagen-Dazs、Drumstick及Outshine等,預期交易2020年第一季完成。Froneri為雀巢與法國私募投資公司PAI Partners於2016年合作成立的合資企業,專注於歐洲、拉丁美洲、非洲及亞太市場的雪糕業務;交易後,Froneri業務版圖將拓展至美國市場,成為全球雪糕龍頭之一。

事實上,近年雀巢在美國雪糕市場亦表現不濟,市場佔有率由2010年的19.3%,降至2018年只有15%;加上新管理層上任後,著眼高增長業務及主張以健康為本,故剝離美國雪糕業務亦非無因。2019年底另一減磅動作,是透過組合資公司,將Herta六成股權出售予西班牙食品公司Casa Tarradellas。

除了非核心食品業務,雀巢近一、兩年已出售的還包括Gerber人壽保險業務及護膚業務,分別套現15.5億及101億美元。雀巢核心咖啡業務的實力不容置疑,旗下Nescafé及Nespresso在大眾市場處於領導地位,在全球市場一直稱霸;不過,在美國市場則一直落後於本地薑。另一個問題,便是雀巢咖啡「入屋」太成功,親民形象令品牌難以打入中高檔市場。管理層明白問題所在,2018年與美國咖啡龍頭星巴克(Starbucks,美股代號:SBUX)合作,以71.5億美元代價,購入星巴克全球咖啡店以外的星巴克產品永久銷售權。

強強聯手重振本業

雙方合作稱得上雙贏局面,星巴克的餐飲品牌知名度十足,但缺乏環球分銷零售網絡,正好借助雀巢互補不足;而雀巢可藉星巴克品牌,打入中高檔市場及擴大美國市場佔有率。摩根士丹利及摩根大通均給予雀巢「買入」評級,目標價齊齊看120瑞士法郎。雖然雀巢業績仍未回復當年勇,但2018年純利已重拾增長勢頭,重整效益相信於未來幾年會陸續浮現。更重要是管理層表明,至2022年將投入200億瑞士法郎回饋股東,包括股份回購及可能派發特別息,對股價將帶來刺激作用。