疫情當前入悶股收息避險 港燈穩袋4厘

撰文:Smart ED編輯部|圖片:新傳媒資料室

港燈招股時以高息作招徠

港燈歷史可追溯至1889年,一直以來是港島及南丫島的唯一供電商。首座位於灣仔的發電廠於1890年投入營運,之後曾經在北角及鴨脷洲設有發電廠。而自1990年南丫島發電廠全面投入運作後,便成為港燈唯一發電設施。2013年,電能實業(00006)進行重組,將本港電力業務重新包裝為港燈上市。

有別於之前上市的香港電燈,港燈招股時以高息作招徠,標榜高派息比率(見圖一)。

港燈公開招股時,有電能實業股東批評是變相供股,但仍然吸引不少穩健型投資者入飛;其公開發售部分獲接近57,000名散戶捧場,超額認購逾6倍;同時獲國家電網入股18%股權,成為基石投資者兼第二大股東。而合訂單位最終以招股範圍下限5.45元定價,籌得淨額逾235億元,主要用於償還電能實業債務。

不過,首日掛牌破底收場,以5.34元收市,較定價低出2%。主要原因是美國聯邦儲備局當年正部署退市,市場憂慮美息趨升,對高息股構成壓力。另一方面,業務增長空間有限亦是利淡因素。雖然如此,市場對業務穩健兼高息的股份始終有一定需求,尤其是主權基金;大股東長和系於港燈掛牌翌年便大手減持,引入卡塔爾投資局成為港燈第三大股東。

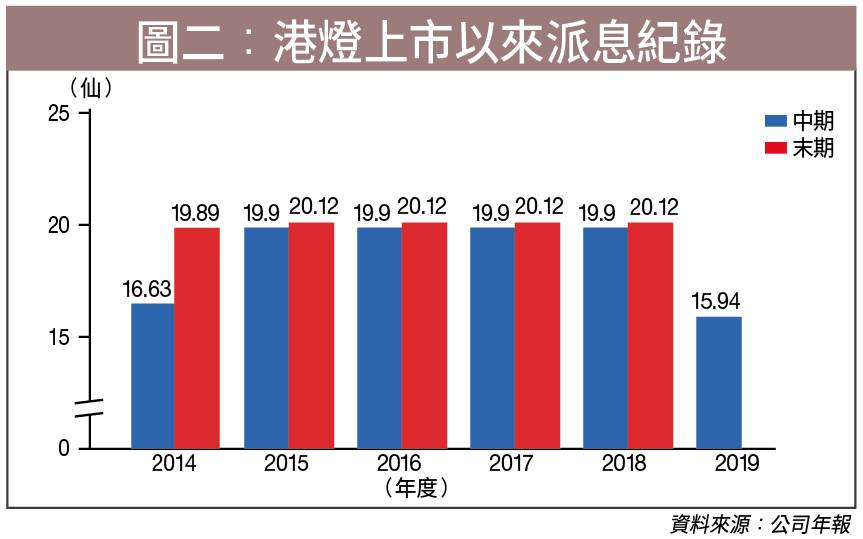

准許回報降 派息跟跌

去年實施新一份《管制計劃協議》,本港兩電的准許利潤回報率由之前9.99%降至8%,降幅差不多兩成。港燈即使有百分百派息保證,在准許利潤減少的大前題下,股息自然要跟隨回落(見圖二)。

去年上半年港燈總收入50.03億元,按年減少8.3%,經營現金溢利按年下跌13.7%,至32.87億元。期內純利7.09億元,按年倒退27.8%。可供分派收入亦減少至14.08億元,按年減幅20%;中期分派15.94仙,按年減少25%。業績倒退、派息縮水,但仍有不少大行力撐港燈。大和認為,面對近期「武漢肺炎」疫情,港燈仍然是防禦性股份首選之一。

再融資料減利息開支

回顧2003年「沙士」疫情期間,恒指累跌達12%,而當時仍持有港燈的電能實業同期升幅6%,成為逆市奇葩;留意電能實業當年有九成二利潤是來自港燈。另外,新《管制計劃協議》之下,由去年開始,港燈准許回報率大降,是導致派息減少之主因。但大和指港燈2019至2023年的資本開支,將較之前五年倍增,預算投入資本開支達266億元。在《管制計劃協議》之下,資本開支增加將有利帶動純利及支持每股派息。

與此同時,港燈一筆60億美元票面息率4.25厘的票據將於今年到期;以現時有利的融資環境,若再融資息率定於3.25厘,將可節省6,000萬元利息,相當於該行預測盈利的2.4%。

憧憬向內地買電

鑒於利息成本有望減省,該行將港燈今後兩年每股盈利預測上調2%,分別至28及29仙;派息方面,預期會維持4厘水平,即全年派息可達32仙。評級由「持有」上調至「跑贏大市」,目標價由7.35元調高至8.35元。之前推介電能實業時,提過2015年通過的《巴黎協定》,目的是應對全球氣候變化,共同建立低碳環境,香港亦須要履行相關協定。政府為達致減碳目標,建議2050年本港總碳排放量,要較2005年減少六成;發電廠作為本港最大的碳排放源頭,務必要盡減碳責任。

港燈近年已積極透過推進「煤轉氣」轉型。但燃燒天然氣發電仍會產生碳排放,若然要進一步減碳甚至達到零碳目標,便可能需要與內地聯網買電,大行亦看好(見下表)。事實上,港燈對採購核電的態度明顯轉軚。若然買電成事,大有機會為股價催化劑。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。