飛利浦脫離老本行 轉攻醫療科技行業

撰文:Smart ED編輯部 | 圖片:中新社圖片、新傅媒資料室

1891年,當年燈泡面世僅十多年,Gerard Philips與父親Frederik Philips於荷蘭愛因荷芬成立燈泡廠Philips & Co.,惟市場仍未普及加上製作成本高,開業初期困難重重。幾年後,Gerard弟弟Anton Philips加入後出現轉機,Anton引入機械化生產模式,取代全人工製作燈泡,令成本得以顯著下降。擁有成本優勢後,Anton開始擴展至其他市場,成功在俄羅斯取得多張大訂單,包括沙皇聖彼得堡冬宮項目。

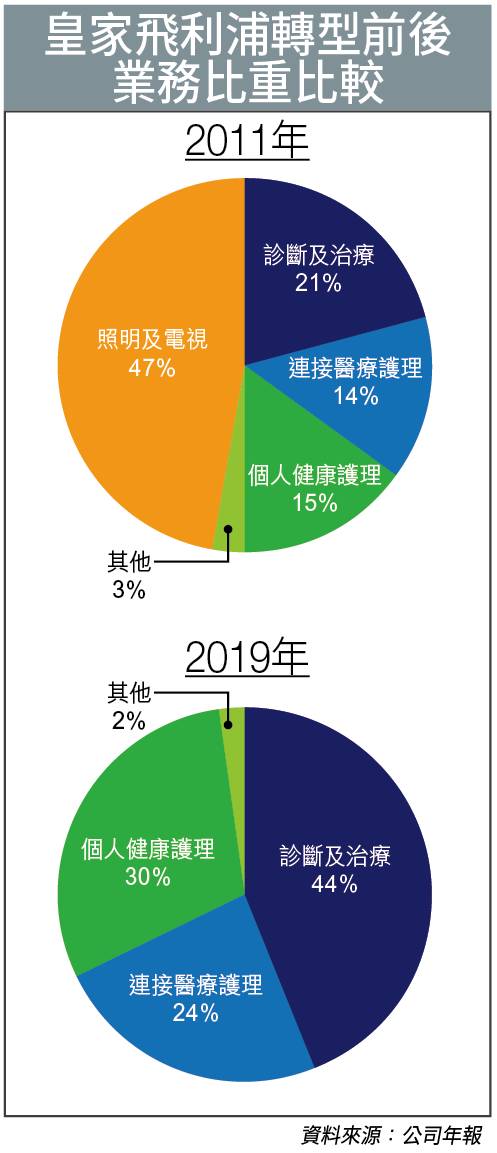

1912年,飛利浦在阿姆斯特丹證券交易所掛牌。二戰後,公司重建荷蘭生產基地,並將產品線不斷擴展,伸延至收音機、電動鬚刨、電視機、錄音機及錄像機,於上世紀60年代成功超越競爭對手西門子及通用電氣。1998年,飛利浦獲荷蘭王室授予皇家稱號,公司亦自始易名荷蘭皇家飛利浦。雖然飛利浦貴為全球最大照明設備商,但業務毛利並非如想像中理想,家電業務亦然。飛利浦於2011年重新部署業務策略,將家電、電視及照明業務逐步剝離。

第四季純利倒退

現時定位為健康科技企業,就健康生活方式及疾病預防、診斷、治療以至家庭護理提供全方位解決方案。在診斷影像、圖像引導治療、病人監護、健康資訊學以及消費者健康和家庭護理領域均處於領導地位。飛利浦現時在阿姆斯特丹泛歐交易所掛牌,股份代號PHIA,同時為荷蘭藍籌指數AEX成分股,為重磅股之一,在指數中權重達6%。另外,股份亦在美國掛牌買賣,證券代號PHG。

飛利浦剛於1月底公布去年第四季業績,銷售收入達59.58億歐元,按年增加6.6%,可比較銷售增幅3%。若撇除專利費收入減少影響,核心三大業務部門銷售收入可比較銷售增幅達4%,調整後經營現金溢利率更提升1.2個百分點。如按地區劃分,成熟市場當中以北美地區增長最快,其銷售收入20.86億歐元,增加10.9%。西歐地區則上升3.7%,至13.32億歐元;其他成熟市場則倒退19.7%,至4.93億歐元,主因日本上調銷售稅及對上年同期專利費收入較高所致。

至於增長市場繼續表現理想,第四季銷售收入增加13.1%,至20.46億歐元,主要受中國及拉丁美洲地區強勁增長帶動。期內毛利27.07億歐元,微升0.6%;毛利率收窄2.7個百分點,至45.4%。經營溢利7.3億歐元,下跌5%;經營溢利率收窄1.5個百分點,至12.3%。而來自持續經營業務之溢利有5.5億歐元,倒退23.9%;純利5.56億歐元,減少17.9%;相當於每股攤薄盈利0.62歐元,下跌13.8%。來自持續經營業務的每股攤薄盈利則為0.61歐元,跌20.7%。

撇除非經常性因素,第四季調整後經營現金溢利13.35億歐元,上升14.1%;調整後經營現金溢利率22.4%,提升1.5個百分點。調整後來自持續經營業務的每股攤薄盈利為0.83歐元,增幅9.2%。建議派發每股股息0.85歐元,維持2018年水平。

三頭馬車增長動力依然

受影像導航治療(Image-Guided Therapy)、超聲波治療及影像診斷(Diagnostic Imaging)產品需求增長帶動,第四季診斷及治療業務銷售收入增長10.1%,至25.82億歐元。不過,由於要為部分商譽減值撥備3,200萬歐元,令該部門經營溢利錄得跌幅19.1%,至2.19億歐元;經營溢利率亦收窄3.1個百分點,至8.5%。撇除相關因素,調整後經營現金溢利4.96億歐元,增加13.5%;調整後經營現金溢利率提升0.6個百分點,至19.2%。

另連接醫療護理(Connected Care)業務銷售收入錄得13.54億歐元,增加5.6%;期內監測及分析器材銷售錄得中單位數字增幅,而睡眠和呼吸關護(Sleep & Respiratory Care)產品則持平。銷售增加兼且生產效率提升,帶動經營溢利升21.8%至1.84億歐元;經營溢利率擴闊1.8個百分點,至13.6%。調整後經營現金溢利3.12億歐元。增加13.4%;調整後經營現金溢利率擴闊1.5個百分點,至23%。至於個人健康護理業務銷售收入有18.5億歐元,增幅6.3%;其中口腔健康護理產品銷售錄得雙位數增幅。

經營溢利3.4億歐元,上升12.2%;經營溢利率18.4%,提升1個百分點。調整後經營現金溢利4.25億歐元,增加20.7%;調整後經營現金溢利率23%,升2.8個百分點。其他業務之銷售收入則下跌21.8%,至1.72億歐元,主要受專利費收入減少及出售Philips Photonics後缺乏相關貢獻。經營虧損1,300萬歐元,去年同期有經營溢利4,400萬歐元。調整後經營現金溢利1.01億歐元,減少4.7%。展望2020年,管理層預計可比較銷售增長介乎4%至6%;透過推出新產品、改善生產效率及將後勤部門標準化,調整後經營現金溢利率可望提升1個百分點。自由現金流逾15億歐元;資本回報率可達中至高雙位數增幅。

延伸閱讀:鑽石公主號郵輪有10名港人確診!當局考慮包機接載船上港人返港

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。