FAANG股唔上唔落有原因 500億美元資金即將獲利離場!政府反壟斷將龍頭拆骨?

撰文:經一編輯部|圖片:istocks

最近美股市場出現一個奇怪現象,令投資者不得其解,一般用作預測美股下跌恐慌情緒的芝加哥期權交易所市場波動率指數(美股代號:VIX)及NASDAQ-100指數波動率指數(美股代號:VXN)與大市雙雙上升,代表投資者一邊向上追漲股票,另一方面為大跌做好準備。

雖然聽上去很合理,但這並不是華爾街買手的一貫作風。

而這個現象的成因早前就由外媒揭露,日本綜合企業軟銀(日股代號:9984)在過去一個月中動用百億計美元於FAAMNG(Facebook(美股代號:FB)、Apple(美股代號:AAPL)、Amazon(美股代號:AMZN)、Microsoft、Netflix(美股代號:NFLX)、Google)股中。

據報道,軟銀集團(Softbank)以一半正股;一半做多期權的方式投入科技龍頭股之中,而由於期權本身帶有槓桿作用,軟銀總計涉資超過500億美元做多。

其實早前的財政年報會議上,軟銀已宣布成立新的投資管理公司,以投資因出售資產所得到的流動資金。據統計,軟銀在近期的資產出售中獲得約420億美元的流動資金,而在8月中的13F的季度報備中,顯示當時已有等值40億美元的FAAMNG股投資。

分拆業務上市有危就有機

值得留意是,要提供40億美元等值的做多期權,對家一定要有相應的做空期權,而手頭上亦需要有一定的正股用以對沖股價上升所帶來、理論上屬無限損失的風險,故在8月的時候急於搶購FAAMNG的正股來對沖,亦做就美國股市8月來的一波升勢,但這樣的操作卻把FAAMNG的股價抬得更高,造成惡性循環。

一般來說,只有股災出現時才會有大量的做多倉位,以有限損失來獲得無限的獲利空間,但在每日刷新歷史新高的時間點上「火中取栗」,軟銀今次開設大量淨長倉則是「語不驚人誓不休」的投資策略,即使目前看來仍是十分成功。

而即使美股在上週出現大型調整,按計算軟銀目前在期權部位上仍有着幾十億尚未實現的盈利,而目前各大期權的未平倉合約數量仍處於高位,或表示軟銀手頭上仍有大量倉位。

而軟銀不像聯儲局入市般諸多限制,作為市場參與者,軟銀大可以賺夠就走,但高達500億元的部位;加上平倉後對家亦會賣掉用作對沖的正股,美國再出現閃崩絕不是杞人憂天。

至於美股科技巨頭未來走向,也許順水推舟分拆子公司上市會是其中一途。

早前美國政府聯合各大部門,開展對Facebook、Apple、Amazon及Google的反壟斷調查,聯邦貿易委員會(FTC)與司法部已合作分工,FTC會審視Facebook及Amazon業務;而司法部則會調查蘋果及Google母公司Alphabet的經營手法。

路透社形容,華府今次對美國科企調查範圍之大是「史無前例」,而早前四大巨頭的CEO都已經接受國會傳召,為公司被指壟斷所在領域而辯護。

儘管當時四大巨頭的領頭人,都對公司被指壟斷行業表示無辜,但下任美國總統候選人特朗普或拜登其實都認為,科技龍頭過於壟斷,不是要在四大巨頭身上坑一筆,就是要將科技巨頭拆骨。

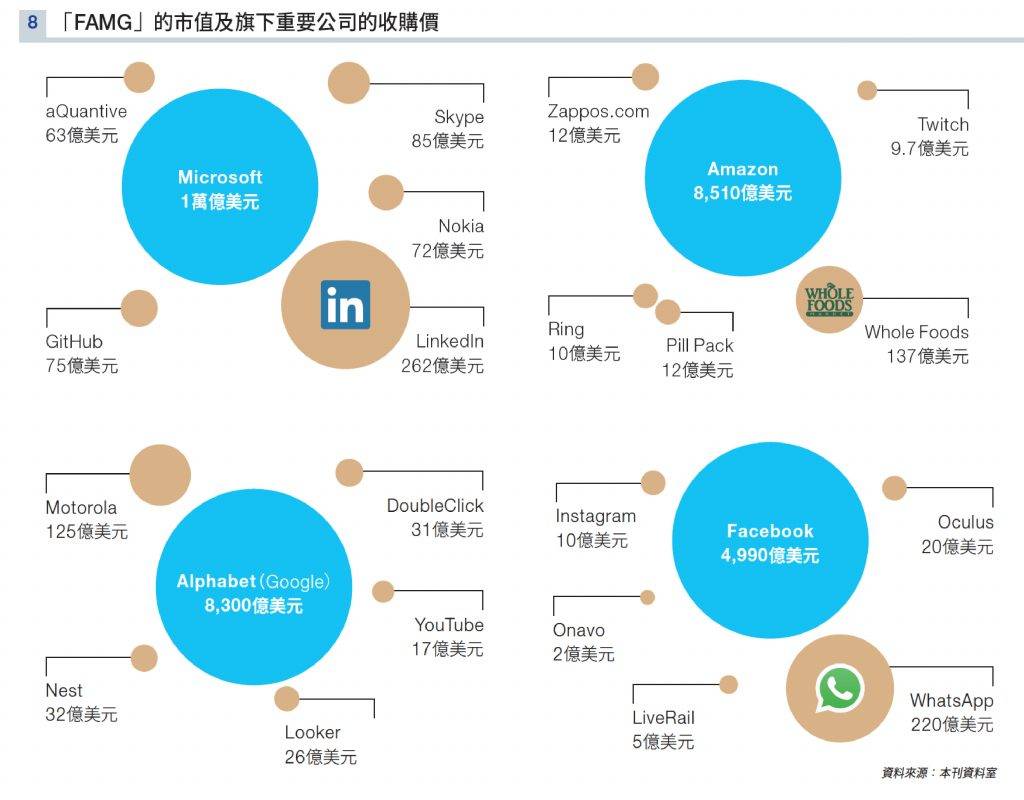

目前FAAMG五大公司的市值合共超過4.4兆美元,不少旗下公司都在領域入面獨當一面,而市值及盈利條件同樣足以滿足上市要求。

Microsoft的Linkedin、Amazon的Whole Foods及Facebook的WhatsApp三者都是分拆上市的熱門,不止是市值上還是盈利模式上,都屬於擁有大數據及能夠自負盈虧的商業模式。

其中WhatsApp近年開始發展商業用模式,未來亦計劃在客製化應用程式介面(Application Programming Interface,API)中收取費用。

根據股市一般的投資理論,尤其是在現時資金氾濫的無限量化寬鬆政策(QE)年代,將子公司分拆上市可以提高估值,從而令公司的股價得到支持。

就這件事來看,分拆子公司上市不單可以順水推舟應付美國監管方面的要求;另一方面令公司股價得到實質支持,一石二鳥。

延伸閱讀:【美股戶口比較2020】邊間買美股「0手續費」?6大港人常用證券行大比拼

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。