ATMX升浪未完?洪灝:中國科網巨頭「天花板」高 比美國科技股更值得投資

撰文:經一編輯部|圖片:中新社

「美國股市和經濟基本面歷史性的割裂,早前的暴跌是必然的結果。就像在一條限速50公里的擁擠車道上開150公里,出車禍是必然的。」

低息可能是引爆美股的藥引

洪灝指,市場普遍認為在金融學的現金折現公式裡,如果利率足夠低的話,估值應該是無窮高,因此美股「永遠漲」。

他反駁,這種觀點完全忽略低利率的含義,「低利率更重要是反映了低增長、零增長,甚至是負增長的宏觀環境。」換言之,在折現未來現金流時,雖然折現率低了,但是終極增長估值(Terminal value)也大幅降低。

「因此,聯儲局極力維持的低利率政策,無視最近飆升的通脹預期,本身就是引爆市場波動率的誘因。」

雖然已經出現一定的回調,但洪灝認為目前美股的投資機會仍然太少,美股估值依然過高。

「好公司,在這個階段未必是好股票,因為太貴了。就以蘋果公司(Apple,美股代號:APPL)為例,市盈率幾年前只是8倍,現在升到超過20倍,但這幾年的銷售增長每年只有5%至6%,它絕對是好公司,但明顯升幅太快。」

亞洲經濟週期上升

「放水、負利率、改善長期通漲預期的確是利好經濟,但只限短期利好,美國經濟的長週期下行開始,美元的眨值更是雪上加霜。相對來說,亞洲經濟週期卻是上升中,至少石油變得便宜就已經十分有利中國的發展。」言下之意,洪灝覺得在未來幾年,亞洲股市比美國更多機會。

的確,就連「股神」畢菲特也開始把目光放在日本市場。巴郡在今年8月底宣布買入五隻日本商社股5%左右的股權,公司指未來持股比率或提高至9.9%,這次是巴郡有史以來首次大手買入日本股票。

是次巴郡收購的對象包括三菱商事、伊藤忠商事、三井物產、住友商事,以及丸紅商事,幾間公司業務繁多,從銀行、地產、通訊、貿易等等都有,差不多壟斷日本經濟,勢力等同於四大地產家族在香港的地位。

「中國公司也充滿機會,有時一個行業龍頭就賺盡市場的五分之一盈利,茅台、騰訊控股(00700)這些公司就是例子,股價亦領漲同業,這亦是我強調散戶要緊抱龍頭的原因。」

另一個原因,是中國科網股的「天花板」較美國公司為高,例如Facebook(美股代號:FB)、蘋果公司等美國科技公司早已面向全世界,騰訊、阿里巴巴(09988)的市場則只專注中國14億人口,因此中國公司未來有打入國際市場的增長點。

「微訊在美國只有2,000萬用戶,在世界各地就更少,潛在增長點是全世界數十億人;相反美國公司早就沒有這個增長空間。所以除了芯片外,中國科網龍頭也非常值得投資。」

而且,洪灝亦不認為美國科技公司有絕對的優勢,部分科技股的估值更加是令他感到費解,「依我的觀察,電動車的用戶沒有太大的品牌忠誠度,內地不少的品牌蔚來汽車(美股代號:NIO)、小鵬汽車(美股代號:XPEV),旗下的車款擁有更豪華的內籠設計,使用起上來更舒適。

再者,不少內地的電動車品牌售價更便宜,在面對強大競爭,我實在想不到Tesla(美股代號:TSLA)的極高估值從何而來。」

-

![ATMX升浪未完-洪灝-中國科網-天花板高-比美國科技股-更值得投資]()

洪灝認為,騰訊(00700)、阿里巴巴(09988)的市場則只專注中國14億人口,中國公司未來有打入國際市場的增長點。

選對市場也要買中股票

這種講法暗示了投資者要找對標的,才能在沒有明顯方向的大市下賺錢,起碼在今年A股、港股、美股市場情況的確如此。

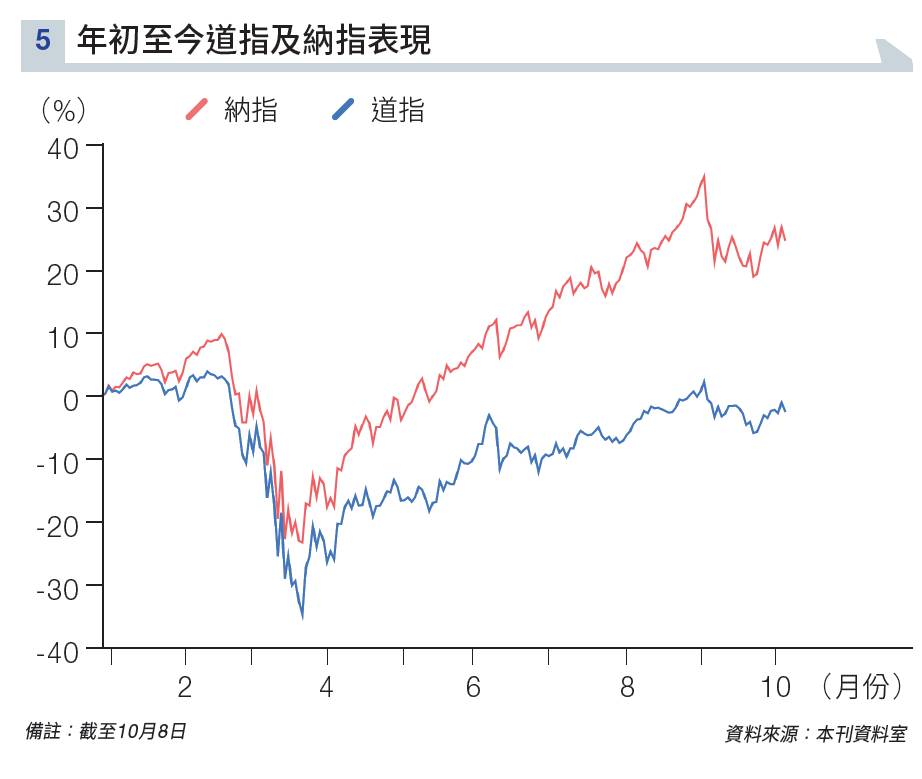

「即使我們經常說美股牛皮,但今年如果不是買中FANNG、Tesla這類股,基本上仍然是沒有錢賺,道指及納指的表現分野亦說明了一切(見圖表五)。A股市場的上海證券綜合指數及創業板也出現類似情況,大市上落,創業板走勢卻很好。創科板公開招股(IPO)更曾出現上市當日升8個倍至10倍的奇景,當然我們可從理性角度讉責爆升,但也可以閉上眼跟進。」

至於港股,今年在二級市場也只能做波段操作,「IPO打新」就一定是最多機會,表現的耀眼程度基本是遠勝恒生指數。

因此,不論是牛皮的美股市場,抑或是方向未明的A股及港股市場,可以看到的是市場分化的現象,洪灝的確是看好估值較平的亞洲股市,但似乎選對股也相當重要。

至於亞洲市場中短期會看好甚麼類型股票,在洪灝眼中,大概就是前述的價值股龍頭。

-

![ATMX升浪未完-洪灝-中國科網-天花板高-比美國科技股-更值得投資]()

道指及納指的表現分野,已說明了選對市場也要買中股票。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。