調查:逾6成人退休要「靠自己」設定財務目標忌不切實際|財務策劃

撰文:浩德 | 圖片:網上圖片

「港人財務目標及退休實踐度」意見調查

「港人財務目標及退休實踐度」意見調查是香港方面的「世界財務策劃日」重點項目。學會在 2018 年 8 月 6 至 31 日進行網上調查,搜集港人對理財及退休策劃的取態。調查結果概述如下:

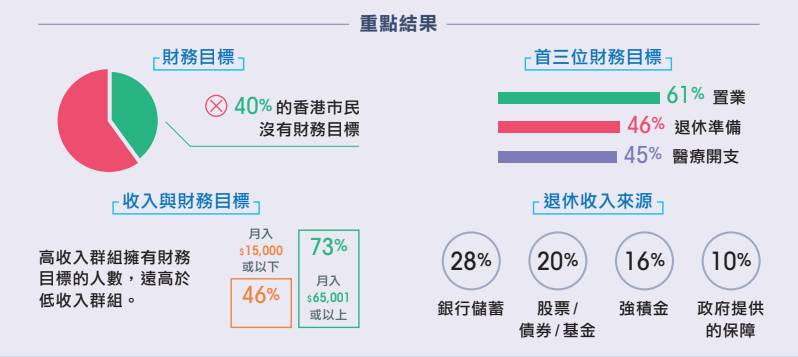

4 成受訪者沒有制訂財務目標。在低收入群組(月入$15,000 或以下)中,有 54%沒有財務目標。

港人首要的財務目標是置業。在有財務目標的 427 名受訪者中,有 129 人(即 27%)以置業為第一目標,第二及第三項分別是退休準備及醫療開支。

港人退休後的收入來源主要是依靠銀行儲蓄(28%),其次為(16%)。

另有 10%受訪者認為可依靠政府提供的保障,而僅有6%受訪者依靠子女的供養。

體驗1分鐘貸款批核,隨時提款話咁易!

財務目標忌不切實際

調查結果顯示,4 成受訪港人沒有制訂財務目標;而較低收入群組(月入$15,000 或以下) 亦明顯較富裕群組(月入$65,001 或以上)欠缺理財方向,前者僅 46%,後者則有多達

73%有制定財務目標,情況懸殊。

學會認為,沒有財務目標的人士可歸類為「欠缺財務知識」、「對理財規劃全無概念」及「追求短期享樂的玩樂主義者」。

在制定財務目標時,學會建議市民按現實情況進行規劃並諮詢專家意見,財務目標必須是恰當及可量度的。

落實目標後,市民應該定期檢視進度,使之成為合情合理的期望。

港人自我保障意識強烈

調查亦發現,無論是哪個年齡層或收入群組,均把首要的財務目標定為置業,其次是退休準備及醫療開支。

被問及退休收入的來源,最多市民選擇銀行儲蓄(27%)、投資(20%)及強積金(16%),另有 10%的受訪者認為可依靠政府提供的保障,而僅有 6%的受訪者表示會依靠子女的供養。

由此可見,港人自我保護意識強烈,不想依賴政府提供的保障。

強積金為重要退休資源

雖然持續引起公眾爭議,但強積金仍然被港人視為退休的重要資源。

調查顯示,受訪者中有 16%人士認為強積金是可靠的退休收入來源,僅次於銀行儲蓄(28%)及投資(基金/股票/債券)(20%)。

學會認為,在現行的強積金制度下,強制性供款讓市民累積了財富,無形中為退休生活收入做好準備,好處日漸為港人重視。

當自願額外供款可進一步扣稅,將會成為市民一項有效的退休理財工具。

香港財務策劃師學會行政總裁劉振輝於發佈調查結果時表示:「制定個人財務目標,是達致財務健康的第一步,第二步是尋找合適的投資工具以達成目標。港人理財焦點於投資回報上,忘記背後的風險及合適度,是不健康的做法。面對人口老化,加強市民制定退休策劃尤其重要。因此,學會認為,香港在理財教育方面是有迫切需要,政府、企業及社會各界應盡早攜手合作,向大眾灌輸正確的理財概念及知識。」

近日強積金的表現是?

積金評級發表報告,今年頭九個月,估計強積金賬面虧損達到2,465億元,或每名強積金會員虧損近…詳情請看

積金局如何回應強積金虧損?

面對強積金有明顯虧損,指出,過去21年來,強積金有14年錄得正回報;而強積金由2000年實施以來…詳情請看